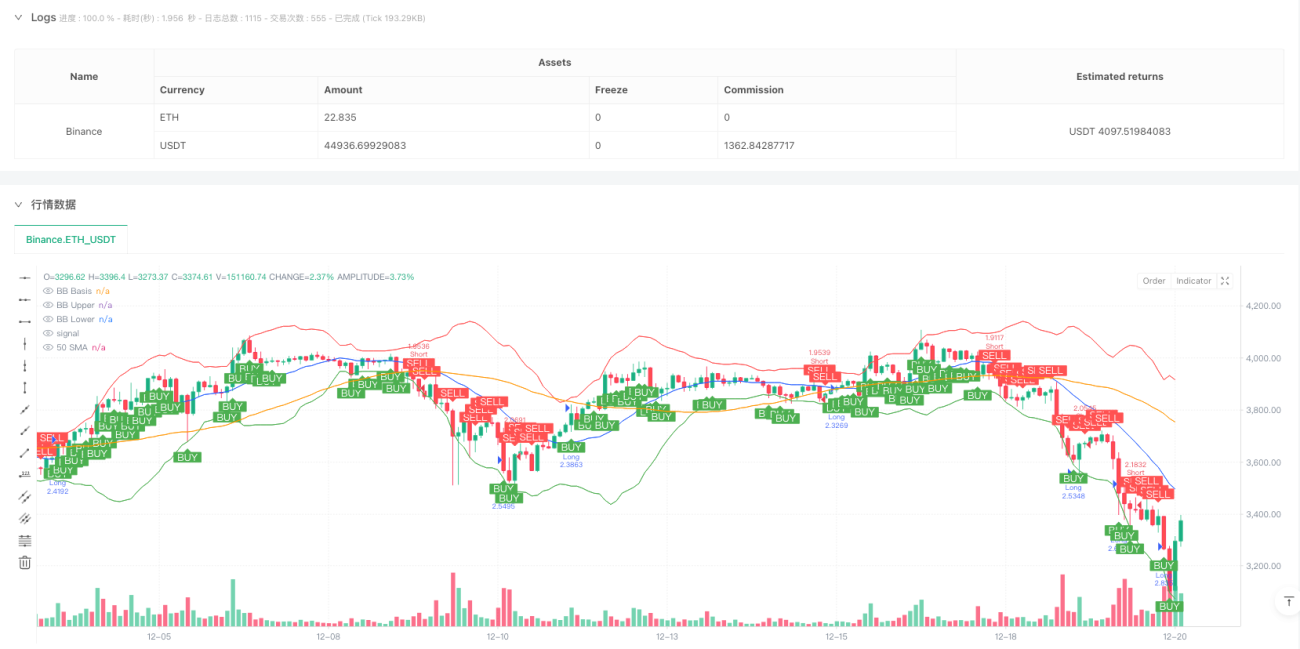

Visão Geral

O Sistema de Negociação Multidimensional com Síntese de Múltiplos Indicadores é uma estratégia quantitativa que combina vários indicadores técnicos. Esta estratégia gera sinais de negociação através da análise integrada de 5 indicadores-chave (RSI, MACD, Bandas de Bollinger, Volume e Tendência de Preço). Quando pelo menos 3 indicadores mostram sinal de alta, a estratégia emite uma ordem de compra; quando pelo menos 3 indicadores mostram sinal de baixa, emite uma ordem de venda. Este método de análise multidimensional filtra sinais falsos que poderiam ser gerados por um único indicador, aumentando a confiabilidade das decisões de negociação. A estratégia também conta com uma tabela intuitiva de estados, que exibe em tempo real o status de cada indicador, permitindo que o trader compreenda claramente o estado multidimensional do mercado.

Princípio da Estratégia

O princípio central da estratégia baseia-se na ideia de ressonância de múltiplos indicadores, operando através das seguintes etapas:

-

Cálculo dos Indicadores: A estratégia primeiro calcula os 5 indicadores-chave:

- RSI (Índice de Força Relativa): Usa configuração de 18 períodos para avaliar o momentum do preço

- MACD (Convergência/Divergência da Média Móvel): Usa combinação de períodos 12/26/9 para identificar mudanças de tendência

- Bandas de Bollinger: Usa configuração de 20 períodos com 2,5 desvios padrão para avaliar a volatilidade dos preços

- Volume: Comparado com a média móvel de 20 períodos para avaliar a atividade de negociação

- Tendência de Preço: Usa média móvel de 50 períodos para determinar a direção da tendência de médio prazo

-

Definição das Condições de Sinal: Para cada indicador, são definidas condições específicas de alta e baixa:

- RSI: Abaixo de 30 é alta, acima de 70 é baixa

- MACD: Linha MACD acima da linha de sinal é alta, caso contrário é baixa

- Bandas de Bollinger: Preço dentro das bandas é alta, preço abaixo da banda inferior é baixa

- Volume: Acima da média de 20 períodos é alta, abaixo é baixa

- Tendência de Preço: Acima da média móvel de 50 períodos é alta, abaixo é baixa

-

Síntese de Múltiplos Indicadores: O código calcula o número de sinais de alta e baixa. Quando pelo menos 3 indicadores mostram alta, forma-se um sinal multidimensional de compra; quando pelo menos 3 indicadores mostram baixa, forma-se um sinal multidimensional de venda.

-

Execução da Negociação: Quando as condições de compra são atendidas, a estratégia entra em posição comprada; quando as condições de venda são atendidas, entra em posição vendida.

A vantagem desta estratégia é que ela não depende de um único indicador, mas exige a confirmação simultânea de múltiplos indicadores. Este mecanismo de "maioria de votos" reduz significativamente a possibilidade de erros de julgamento.

Vantagens da Estratégia

Ao analisar profundamente o código desta estratégia de síntese de múltiplos indicadores, podemos resumir as seguintes vantagens notáveis:

-

Mecanismo de Filtragem Multidimensional: Ao exigir que pelo menos 3 dos 5 indicadores gerem um sinal coerente, reduz efetivamente sinais enganosos que poderiam ser produzidos por um único indicador, aumentando significativamente a precisão da negociação.

-

Alta Adaptabilidade: Combina indicadores de momentum (RSI), indicadores de tendência (MACD, médias móveis) e indicadores de volatilidade (Bandas de Bollinger), permitindo que a estratégia se adapte a diferentes ambientes de mercado, incluindo mercados com tendência e mercados laterais.

-

Controle de Risco Integrado: O componente das Bandas de Bollinger identifica movimentos extremos de preço, e o RSI detecta condições de sobrecompra/sobrevenda. Esses filtros internos ajudam a evitar entradas em condições de mercado desfavoráveis.

-

Alta Transparência de Informação: A função de tabela de estados permite que o trader veja rapidamente o status atual de cada indicador, melhorando a interpretabilidade da estratégia e a confiança do usuário.

-

Parâmetros Personalizáveis: Todos os parâmetros-chave dos indicadores no código são configurados através da função

input, permitindo que os traders ajustem a estratégia para diferentes mercados e prazos, aumentando sua flexibilidade. -

Excelentes Efeitos Visuais: A estratégia não só exibe os estados dos indicadores em tabelas, mas também desenha as Bandas de Bollinger e a média móvel de 50 períodos, marcando claramente os pontos de sinal de compra e venda, permitindo que o trader compreenda intuitivamente o estado do mercado e a lógica de negociação.

-

Gestão de Capital Integrada: A estratégia usa por padrão 15% do capital da conta para cada negociação, considerando um custo de transação de 0,075%, refletindo um design completo de sistema de negociação.

Riscos da Estratégia

Embora esta estratégia combine múltiplos indicadores para aumentar a robustez, ainda apresenta os seguintes riscos potenciais:

-

Sensibilidade a Parâmetros: As configurações dos parâmetros de cada indicador (como comprimento do RSI, multiplicador das Bandas de Bollinger, etc.) impactam significativamente o desempenho da estratégia. Parâmetros inadequados podem levar a excesso de negociações ou perda de sinais importantes. A solução é realizar otimização por backtest para encontrar a melhor combinação de parâmetros para um mercado específico.

-

Correlação entre Indicadores: Alguns indicadores podem ter alta correlação entre si (por exemplo, MACD e tendência de preço), o que pode causar contagem dupla de sinais, reduzindo a eficácia da análise multidimensional. A solução é introduzir indicadores alternativos com menor correlação, como o Índice de Volatilidade Relativa ou o Indicador de Fluxo de Dinheiro.

-

Dependência do Ambiente de Mercado: A estratégia tem melhor desempenho em mercados com tendência clara, mas pode gerar sinais falsos frequentes em mercados laterais ou de rápida reversão. A solução é adicionar um componente de julgamento do ambiente de mercado, ajustando os parâmetros da estratégia ou pausando a negociação em diferentes condições de mercado.

-

Limitações dos Limiares Fixos: A estratégia usa limiares fixos (como 30/70 para o RSI) para julgar sinais, o que pode não ser flexível o suficiente em diferentes ambientes de mercado. A solução é adotar limiares adaptativos, ajustando dinamicamente os limiares dos indicadores com base na volatilidade histórica ou no estado do mercado.

-

Falta de Mecanismo de Stop Loss: O código não possui uma estratégia explícita de stop loss, o que pode levar a perdas contínuas após um sinal errado. A solução é adicionar um mecanismo de stop loss baseado em ATR ou em percentual fixo para proteger o capital.

-

Problema de Atraso de Dados: A maioria dos indicadores técnicos são atrasados, o que pode resultar em pontos de entrada não ideais. A solução é adicionar alguns indicadores antecedentes ou análise de ação de preço para capturar pontos de reversão do mercado mais cedo.

Direções de Otimização da Estratégia

Analisando a estrutura e lógica do código desta estratégia, podemos propor as seguintes direções de otimização que merecem exploração aprofundada:

-

Parâmetros de Indicadores Adaptativos: Atualmente, a estratégia usa parâmetros fixos. Pode-se otimizar para ajustar automaticamente os parâmetros com base na volatilidade do mercado. Por exemplo, aumentar o multiplicador das Bandas de Bollinger ou prolongar o período do RSI em mercados de alta volatilidade. Isso permitirá que a estratégia se adapte melhor a diferentes ambientes de mercado, melhorando a estabilidade.

-

Sistema de Sinais Ponderados: Atualmente, a estratégia atribui o mesmo peso a todos os indicadores. Pode-se otimizar atribuindo pesos diferentes com base no desempenho de cada indicador no ambiente de mercado atual. Por exemplo, aumentar o peso do MACD e da tendência de preço em mercados com tendência, e aumentar o peso do RSI e das Bandas de Bollinger em mercados laterais. Isso melhorará a precisão dos sinais.

-

Coordenação de Prazos: Introduzir análise de múltiplos prazos, exigindo que os sinais de curto prazo e longo prazo estejam alinhados antes de executar a negociação. Essa otimização filtra mais ruído e captura mudanças de tendência mais confiáveis.

-

Stop Loss e Take Profit Dinâmicos: Adicionar mecanismos dinâmicos de stop loss e take profit baseados em ATR ou na largura das Bandas de Bollinger, ajustando automaticamente os parâmetros de controle de risco em diferentes ambientes de volatilidade. Isso melhorará significativamente a relação risco-retorno da estratégia.

-

Classificação do Ambiente de Mercado: Adicionar um módulo de identificação do ambiente de mercado, usando lógica de negociação ou configurações de parâmetros diferentes em diferentes tipos de mercado (tendência, lateral, volátil). Isso reduzirá o risco de negociar em ambientes de mercado desfavoráveis.

-

Integração de Machine Learning: Usar algoritmos de aprendizado de máquina para otimizar os pesos e limiares de cada indicador, encontrando automaticamente a melhor combinação com base em dados históricos. Esse método pode superar as limitações da configuração manual de parâmetros e descobrir padrões de mercado mais complexos.

-

Adicionar Filtros Auxiliares: Introduzir ferramentas auxiliares como indicadores de equilíbrio de volume ou análise de ciclo de volatilidade do mercado para melhorar ainda mais a qualidade dos sinais. Particularmente, adicionar filtros para evitar negociações durante períodos de alto risco, como grandes divulgações de dados econômicos ou eventos importantes.

Resumo

O Sistema de Negociação Multidimensional com Síntese de Múltiplos Indicadores é uma estratégia quantitativa abrangente que integra diversas ferramentas de análise técnica. Ao exigir a confirmação por ressonância da maioria dos indicadores, esta estratégia filtra efetivamente o ruído do mercado e aumenta a confiabilidade dos sinais de negociação. Suas principais vantagens são a estrutura de análise multidimensional e a transparência de informação, permitindo que os traders tomem decisões mais objetivas com base em dados diversificados.

No entanto, a estratégia também enfrenta desafios como sensibilidade a parâmetros, correlação entre indicadores e adaptabilidade ao mercado. Através da introdução de medidas de otimização como parâmetros adaptativos, sistema de sinais ponderados, coordenação de múltiplos prazos e gestão de risco dinâmica, o desempenho da estratégia pode ser significativamente melhorado.

Em última análise, o valor desta estratégia reside em fornecer um quadro sólido de negociação quantitativa, sobre o qual os traders podem fazer ajustes personalizados de acordo com sua tolerância ao risco e compreensão do mercado. Para investidores que buscam métodos de negociação sistemáticos e baseados em regras, este é um modelo de estratégia que vale a pena estudar e praticar.

/*backtest

start: 2024-03-15 18:40:00

end: 2024-12-21 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("3/5 Indicator Strategy with Table", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, commission_type=strategy.commission.percent, commission_value=0.075)

// —————— Input Parameters —————— //- 1