Estratégia de venda seletiva de opções com condições de volatilidade e reversão de tendência baseada em múltiplos indicadores

Visão Geral

A Estratégia de Venda Seletiva de Opções com Condições de Volatilidade e Reversão de Tendência com Múltiplos Indicadores é uma estratégia de negociação de opções baseada na combinação de múltiplos indicadores técnicos, focada na venda de opções quando o preço atinge zonas de sobrecompra ou sobrevenda. A estratégia integra vários indicadores técnicos, como Média Móvel Exponencial (EMA), Índice de Força Relativa (RSI), Bandas de Bollinger, Average True Range (ATR) e Índice Direcional Médio (ADX), para identificar potenciais pontos de reversão e vender opções nessas posições. O design da estratégia executa as operações dentro de uma janela de tempo específica após a abertura do mercado e utiliza múltiplos do ATR para definir stop loss e take profit, a fim de controlar riscos e travar lucros.

Princípio da Estratégia

O princípio central da estratégia baseia-se no conceito de que os preços tendem a reverter à média após atingirem níveis extremos. Especificamente:

-

Confirmação de Tendência: Utiliza as EMAs de 50 e 200 períodos para determinar a direção geral da tendência do mercado. Quando a EMA de 50 períodos está acima da EMA de 200 períodos, considera-se tendência de alta; caso contrário, tendência de baixa.

-

Condições de Reversão:

- Vender Opção de Compra (Sell Call): Quando o mercado está em tendência de baixa, o RSI ultrapassa 65 (zona de sobrecompra), e o preço toca ou rompe a banda superior de Bollinger.

- Vender Opção de Venda (Sell Put): Quando o mercado está em tendência de alta, o RSI fica abaixo de 35 (zona de sobrevenda), e o preço toca ou rompe a banda inferior de Bollinger.

-

Filtro de Risco:

- Evitar tendências fortes: Quando o ADX é maior que 35, indica que o mercado está em tendência forte, e a estratégia evita negociar para reduzir o risco de operar contra a tendência.

- Confirmação de volatilidade: Exige que o ATR atual seja maior que 0,5 vezes a média do ATR dos últimos 10 períodos, evitando negociar em ambientes de volatilidade muito baixa.

-

Filtro de Tempo: A estratégia só executa operações no horário de negociação entre 9:20 e 15:15, garantindo liquidez suficiente no mercado.

-

Gerenciamento de Risco:

- Stop loss definido como 2 vezes o ATR atual.

- Take profit definido como 3,5 vezes o ATR atual, proporcionando uma relação risco-retorno de aproximadamente 1:1,75.

Vantagens da Estratégia

-

Integração de Múltiplos Indicadores: Ao combinar múltiplos indicadores para validar sinais de negociação, reduz significativamente sinais falsos e aumenta a robustez da estratégia. A EMA indica a tendência geral, o RSI identifica sobrecompra/sobrevenda, as Bandas de Bollinger confirmam extremos de preço, e o ADX filtra tendências fortes.

-

Alta Adaptabilidade: A estratégia utiliza o ATR para ajustar dinamicamente os níveis de stop loss e take profit, permitindo que se adapte a diferentes ambientes de mercado e condições de volatilidade, funcionando eficazmente tanto em mercados de alta quanto de baixa volatilidade.

-

Negociação Bidirecional: A estratégia suporta tanto a venda de opções de compra quanto de venda, capturando oportunidades em diferentes condições de mercado, aumentando a frequência total de negociações e o potencial de lucro.

-

Controle de Risco Preciso: Níveis predefinidos de stop loss e take profit tornam o gerenciamento de risco mais preciso, evitando decisões emocionais, enquanto a definição baseada em múltiplos do ATR garante uma relação risco-retorno consistente.

-

Filtro de Tempo: A restrição da janela de negociação não só melhora a qualidade dos sinais, mas também ajuda o trader a focar nos períodos de maior atividade e liquidez do mercado.

Riscos da Estratégia

-

Risco de Continuação da Tendência: Embora o ADX seja usado como filtro, em alguns casos o mercado pode continuar na tendência original sem a reversão esperada, levando ao acionamento do stop loss. Isso pode ser mitigado ajustando o limiar do ADX ou adicionando outros indicadores de confirmação de tendência.

-

Eventos Cisne Negro: Notícias ou eventos repentinos podem causar movimentos de preço rápidos e extremos, além do intervalo normal do ATR, podendo resultar em falha do stop loss ou slippage severo. Deve-se considerar o uso de stop loss externo ou definir limites máximos de perda.

-

Sensibilidade a Parâmetros: A estratégia depende de vários parâmetros (como limiares do RSI, largura das Bandas de Bollinger, períodos da EMA, etc.). Otimização excessiva pode levar ao overfitting, prejudicando o desempenho futuro. Recomenda-se usar otimização por passo e testes forward para validar a robustez dos parâmetros.

-

Risco de Liquidez: Em contratos de opções com baixa liquidez, pode ser difícil executar ou sair de posições a preços justos. Deve-se optar por contratos de opções com maior volume e liquidez.

-

Risco de Correlação: Pode haver correlação entre múltiplos indicadores, gerando sinais redundantes em vez de verdadeira confirmação múltipla. Considere introduzir indicadores não correlacionados ou usar indicadores de diferentes períodos para aumentar a diversidade dos sinais.

Direções de Otimização da Estratégia

-

Limiares Dinâmicos dos Indicadores: Atualmente, o RSI e o ADX usam limiares fixos (RSI: 65/35, ADX: 35). Pode-se considerar ajustar dinamicamente esses limiares com base na volatilidade do mercado ou em dados históricos recentes, tornando a estratégia mais adaptável a diferentes ambientes. Por exemplo, usar limiares mais restritos do RSI em mercados de baixa volatilidade e mais amplos em mercados de alta volatilidade.

-

Adicionar Confirmação de Volume: A estratégia atual não considera o volume de negociação. Pode-se adicionar uma condição de confirmação de volume, como exigir que o sinal de reversão seja acompanhado por um aumento de volume, o que ajuda a identificar sinais de reversão mais fortes.

-

Otimizar o Filtro de Tempo: Analisando o desempenho da estratégia em diferentes períodos, é possível refinar ainda mais a janela de negociação, evitando períodos de alta volatilidade na abertura e no fechamento do mercado, ou focando em horários específicos.

-

Incorporar Indicador de Desvio de Volatilidade: Introduzir um indicador que compare a volatilidade implícita com a volatilidade histórica, considerando se a volatilidade está superestimada ao vender opções, o que pode melhorar o retorno marginal das vendas de opções.

-

Adicionar Modelo de Machine Learning: Usar algoritmos de machine learning para integrar as informações de todos os indicadores, criando um mecanismo de geração de sinais mais complexo, o que pode aumentar a precisão preditiva e reduzir sinais falsos.

-

Aumentar Limite de Tempo de Posição: Considerar adicionar uma condição de fechamento forçado baseada em tempo, como um limite máximo de tempo de posição, para evitar manter posições desfavoráveis por muito tempo e aumentar a eficiência do uso do capital.

Resumo

A Estratégia de Venda Seletiva de Opções com Condições de Volatilidade e Reversão de Tendência com Múltiplos Indicadores é um sistema de negociação de opções composto e baseado em análise técnica, que integra múltiplos indicadores para identificar oportunidades de reversão de preço e lucrar com a venda de opções. A principal vantagem da estratégia reside em seu mecanismo de filtragem em múltiplas camadas, que reduz efetivamente sinais falsos, enquanto o mecanismo de gerenciamento de risco dinâmico a torna adequada para diferentes ambientes de mercado.

No entanto, a estratégia também enfrenta desafios como risco de continuação da tendência e sensibilidade a parâmetros. Ao introduzir ajustes dinâmicos de limiares, adicionar confirmação de volume e otimizar o filtro de tempo, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia. Especialmente, a incorporação de indicadores de desvio de volatilidade e modelos de machine learning tem potencial para melhorar significativamente a qualidade dos sinais e o desempenho geral da estratégia.

Para traders que buscam capturar oportunidades de reversão no mercado de opções, esta estratégia fornece um quadro de negociação sistemático e disciplinado, mas ainda requer uma boa gestão de capital e ajustes adequados de parâmetros para alcançar retornos estáveis a longo prazo.

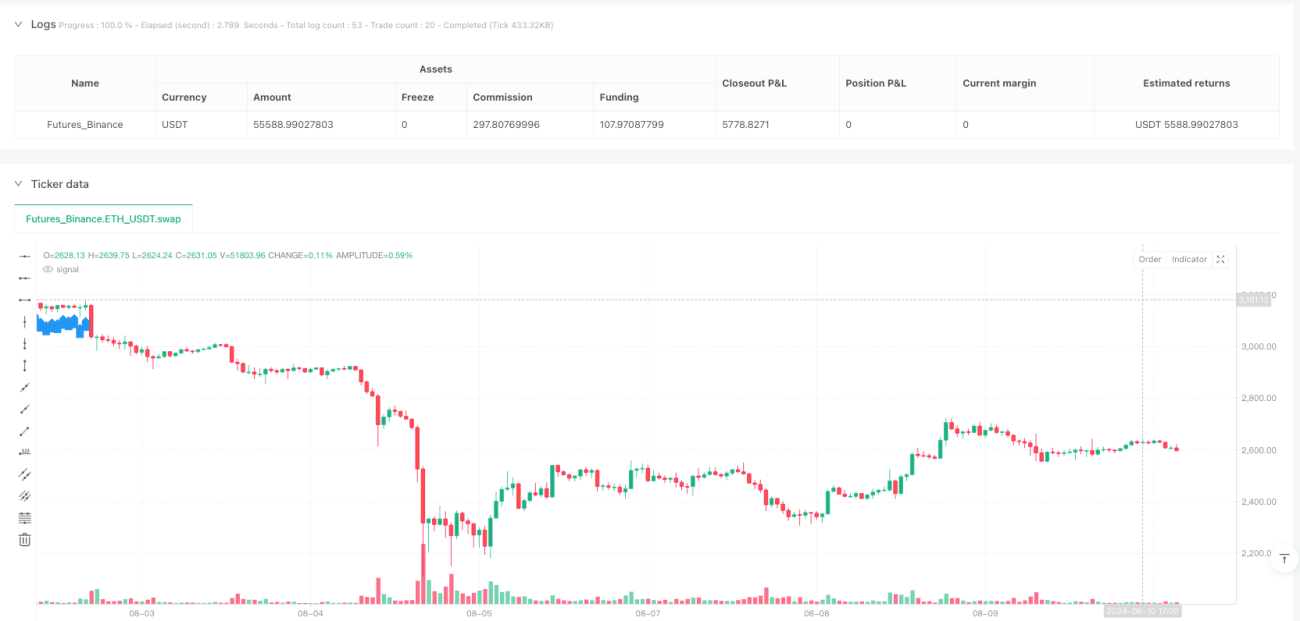

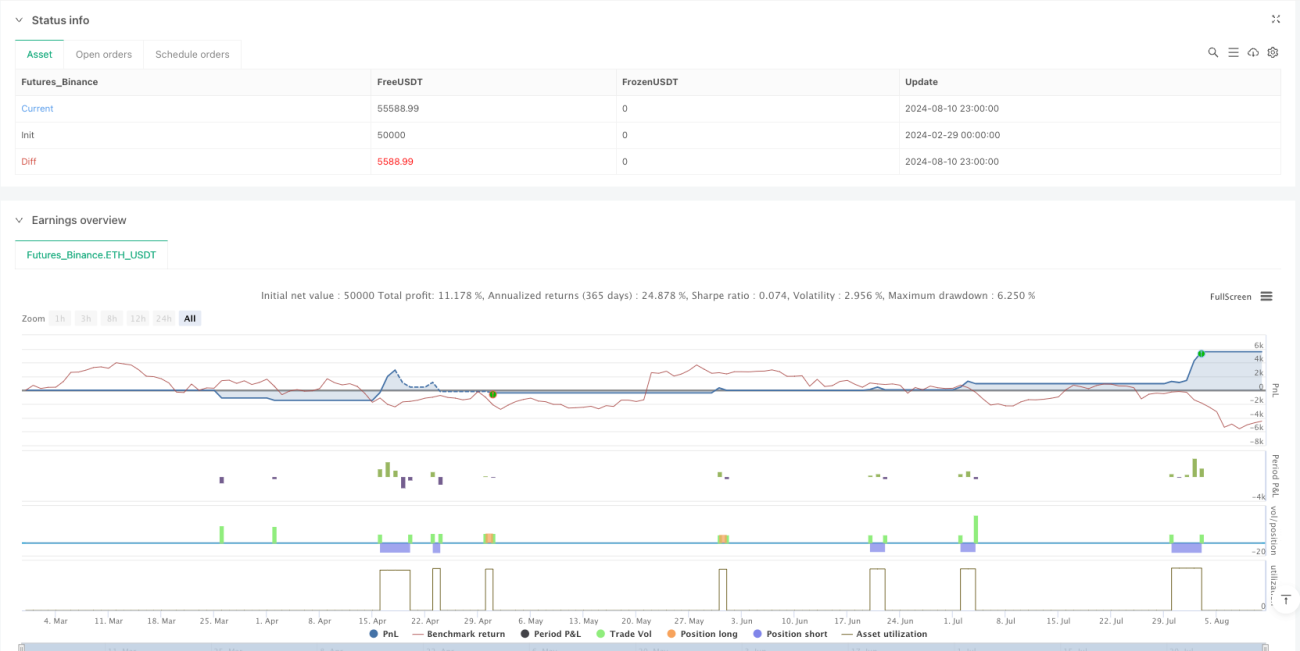

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1