Estratégia quantitativa de padrões de gráficos multidimensionais: Sistema de negociação de análise técnica integrando padrões de topo e fundo de ombro-cabeça-ombro e duplo topo e fundo

Visão Geral

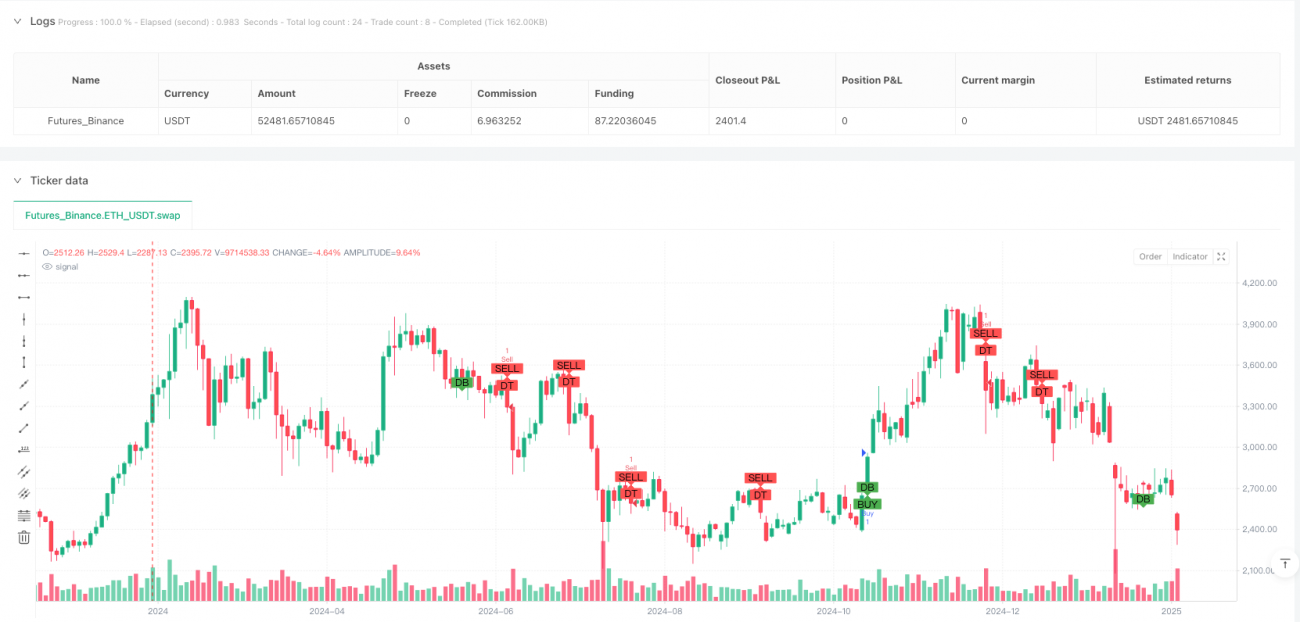

A estratégia quantitativa de padrões gráficos multidimensionais é um sistema de negociação baseado no reconhecimento de padrões clássicos de gráficos da análise técnica, focando principalmente na identificação e negociação de padrões de reversão como topo e fundo de cabeça e ombros, e duplo topo/fundo. A estratégia define e identifica programaticamente esses padrões-chave que surgem no mercado, combinando o indicador ATR (Average True Range) para definir níveis de stop loss e take profit, construindo assim uma estrutura de negociação completa. O núcleo da estratégia reside em capturar os pontos de virada críticos das tendências do mercado, especialmente quando os preços formam estruturas gráficas específicas que frequentemente sinalizam uma iminente reversão de alta para baixa ou de baixa para alta.

Princípio da Estratégia

O princípio central da estratégia gira em torno da identificação de três padrões gráficos principais:

-

Identificação de Topo de Cabeça e Ombros: Identificado por meio da comparação sucessiva das máximas de preço. A estratégia detecta se um pico central (cabeça) é mais alto que os picos laterais (ombros), atendendo às condições

high[1] > high[2] && high[1] > high[0] && high[1] > high[3] && high[1] > high[4] && high[0] < high[2] && high[0] < high[3], caracterizando um padrão de topo de cabeça e ombros. Esse padrão geralmente sinaliza o fim de uma tendência de alta e o possível início de uma tendência de baixa. -

Identificação de Duplo Topo: Usa lógica semelhante ao topo de cabeça e ombros, mas com foco em dois picos próximos. Quando dois picos de preço próximos são formados com uma baixa intermediária clara, é considerado um duplo topo, também um sinal de reversão baixista.

-

Identificação de Duplo Fundo: O oposto do duplo topo; é determinado identificando dois fundos de preço próximos com um pico intermediário. Atende às condições

low[1] < low[2] && low[1] < low[0] && low[1] < low[3] && low[1] < low[4] && low[0] > low[2] && low[0] > low[3], caracterizando um padrão de duplo fundo, geralmente um sinal de reversão altista.

A geração de sinais de negociação combina o reconhecimento de padrões com a ação do preço:

- Sinal de Compra: Quando um padrão de duplo fundo é identificado e o preço de fechamento atual está acima do preço de abertura (

doubleBottomPattern && close > open). - Sinal de Venda: Quando um padrão de duplo topo é identificado e o preço de fechamento atual está abaixo do preço de abertura (

doubleTopPattern && close < open).

O gerenciamento de risco é implementado por meio do indicador ATR (Average True Range):

- Stop loss definido como 1,5 vezes o valor do ATR (

stopLoss = atrValue * 1.5). - Take profit definido como 3 vezes o valor do ATR (

takeProfit = atrValue * 3).

Esse design permite que a estratégia se adapte à volatilidade de diferentes mercados, fornecendo stops mais amplos em mercados de alta volatilidade e stops relativamente mais apertados em mercados de baixa volatilidade.

Vantagens da Estratégia

-

Baseada em Análise Técnica Clássica: A estratégia se apoia em padrões gráficos amplamente reconhecidos e aplicados, que demonstraram certa eficácia em diversos ambientes de mercado, contando com vasta validação histórica.

-

Gerenciamento de Risco Adaptativo: Ao usar o indicador ATR para definir níveis de stop loss e take profit, a estratégia ajusta automaticamente os parâmetros de risco com base na volatilidade real do mercado, evitando o risco excessivo ou o conservadorismo excessivo de stops fixos.

-

Regras Claras de Entrada e Saída: A estratégia fornece condições claras de entrada (confirmação do padrão + confirmação do preço) e saída (stop loss/take profit baseados no ATR), ajudando o trader a manter a disciplina e reduzir negociações emocionais.

-

Visualização de Sinais de Negociação: Através da função

plotshape, os padrões identificados e os sinais de negociação são exibidos visualmente no gráfico, facilitando o monitoramento e a análise em tempo real do desempenho da estratégia. -

Flexibilidade Adaptável: Embora a implementação atual se concentre em alguns padrões gráficos específicos, a estrutura da estratégia permite fácil expansão para incluir mais tipos de padrões, como triângulos, bandeiras, cunhas, etc.

Riscos da Estratégia

-

Simplificação do Reconhecimento de Padrões: A lógica atual de reconhecimento de padrões é relativamente simplificada, baseando-se apenas na comparação de alguns pontos de preço, podendo não capturar estruturas de mercado mais complexas, resultando em falsos positivos. Por exemplo, a lógica de julgamento para topo de cabeça e ombros e duplo topo é a mesma, podendo levar a classificações incorretas.

-

Falta de Confirmação por Volume: Na análise técnica tradicional, os padrões gráficos frequentemente exigem confirmação por volume, mas a estratégia atual não incorpora esse fator, podendo tornar a avaliação da validade do padrão incompleta.

-

Risco de Múltiplos Fixos do ATR: Embora o uso do ATR permita que stop/take profit se adaptem à volatilidade, os parâmetros fixos de 1,5x e 3x podem não ser adequados para todos os ambientes de mercado, especialmente em condições extremas ou eventos inesperados.

-

Ausência de Consideração de Timeframe: A estratégia não considera as diferenças no reconhecimento de padrões em diferentes timeframes, podendo gerar muitos sinais falsos em timeframes mais curtos ou perder oportunidades importantes em timeframes mais longos.

-

Falta de Filtro de Tendência: A estratégia não possui um mecanismo de filtro de tendência, o que pode levar a sinais de reversão frequentes em mercados com forte tendência, resultando em uma série de negociações perdedoras.

Direções de Otimização da Estratégia

-

Melhoria do Algoritmo de Reconhecimento de Padrões:

- Diferenciar a lógica de identificação entre topo de cabeça e ombros e duplo topo, adicionando mais parâmetros para aumentar a precisão.

- Incluir julgamento de proporção e simetria do padrão, por exemplo, a cabeça deve ser significativamente mais alta que os ombros, e os dois ombros devem ter alturas semelhantes.

- Introduzir um sistema de pontuação de completude do padrão, ajustando a confiabilidade do sinal com base na padronização do padrão.

-

Integração de Análise de Volume:

- Adicionar condições de confirmação por volume no reconhecimento de padrões, por exemplo, no topo de cabeça e ombros, o volume da cabeça deve ser maior que o do ombro direito.

- No rompimento do padrão, o volume deve aumentar significativamente, podendo ser usado como condição de reforço para o sinal de negociação.

-

Otimização da Estratégia de Gerenciamento de Risco:

- Introduzir múltiplos dinâmicos do ATR, ajustando as proporções de stop/take profit de acordo com as mudanças na volatilidade do mercado, o tamanho do padrão ou o ambiente de mercado.

- Implementar stop loss progressivo, ajustando gradualmente o nível de stop conforme a negociação evolui favoravelmente.

- Adicionar mecanismo de realização parcial de lucros para travar os lucros obtidos e reduzir o risco geral.

-

Adição de Filtro de Tendência:

- Incorporar médias móveis ou outros indicadores de tendência para filtrar sinais de negociação, entrando apenas na direção da tendência principal.

- Confirmar a consistência da tendência em diferentes períodos, evitando negociações frequentes contra a tendência maior.

-

Análise Multi-Timeframe:

- Expandir a estratégia para análise em múltiplos timeframes, usando períodos mais longos para determinar a direção da tendência principal e períodos mais curtos para encontrar pontos de entrada precisos.

- Introduzir uma pontuação de consistência entre timeframes para melhorar a qualidade dos sinais de negociação.

-

Adição de Indicadores Confirmadores Complementares:

- Integrar indicadores como RSI, MACD como ferramentas auxiliares de confirmação, aumentando a confiabilidade dos sinais.

- Considerar ciclos de volatilidade do mercado e fatores sazonais, aumentando a frequência de negociação ou o tamanho da posição em períodos de alta taxa de acerto.

Resumo

A estratégia quantitativa de padrões gráficos multidimensionais é um sistema de negociação baseado em padrões clássicos de gráficos da análise técnica, que identifica programaticamente estruturas de mercado como topo e fundo de cabeça e ombros e duplo topo/fundo para capturar potenciais pontos de reversão de tendência. A estratégia combina o indicador ATR para gerenciamento de risco, oferecendo uma estrutura de negociação relativamente completa. Suas principais vantagens residem na base teórica amplamente validada da análise técnica, regras de negociação claras e mecanismo adaptativo de gerenciamento de risco. No entanto, a lógica simplificada de reconhecimento de padrões, a falta de confirmação por volume e a ausência de filtro de tendência são os principais pontos de risco.

Para melhorar a robustez e o desempenho da estratégia, recomenda-se otimizar nos seguintes aspectos: aperfeiçoar o algoritmo de reconhecimento de padrões, integrar análise de volume, otimizar a estratégia de gerenciamento de risco, adicionar filtro de tendência, implementar análise multi-timeframe e incluir indicadores confirmadores complementares. Com essas melhorias, a estratégia tende a manter suas vantagens baseadas na análise clássica de padrões gráficos, ao mesmo tempo que aumenta significativamente a qualidade dos sinais de negociação e a lucratividade geral.

Por fim, toda estratégia de negociação precisa ser submetida a backtesting e validação ao vivo suficientes. Na prática, ajustes adequados de parâmetros devem ser feitos levando em conta as mudanças no ambiente de mercado, as características dos ativos negociados e a tolerância ao risco individual, a fim de alcançar os melhores resultados de negociação.

/*backtest

start: 2024-02-28 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chart Pattern Strategy - Head and Shoulders / Double Top/Bottom", overlay=true)

// Function to detect a simple Head and Shoulders pattern- 1