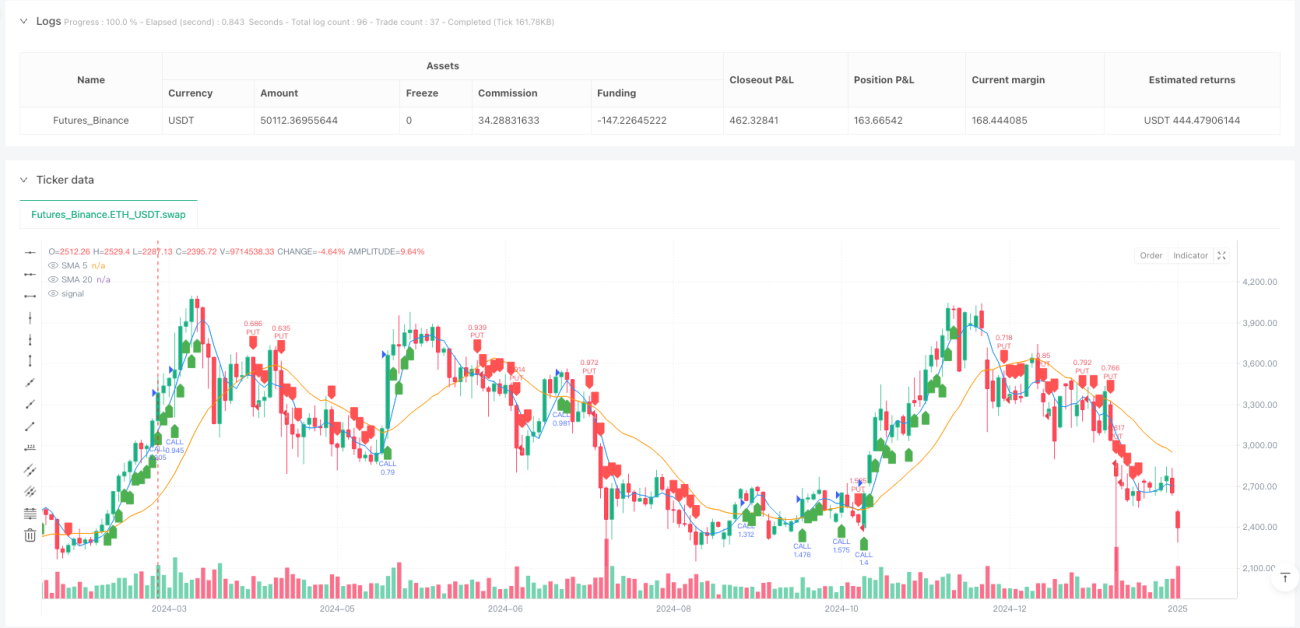

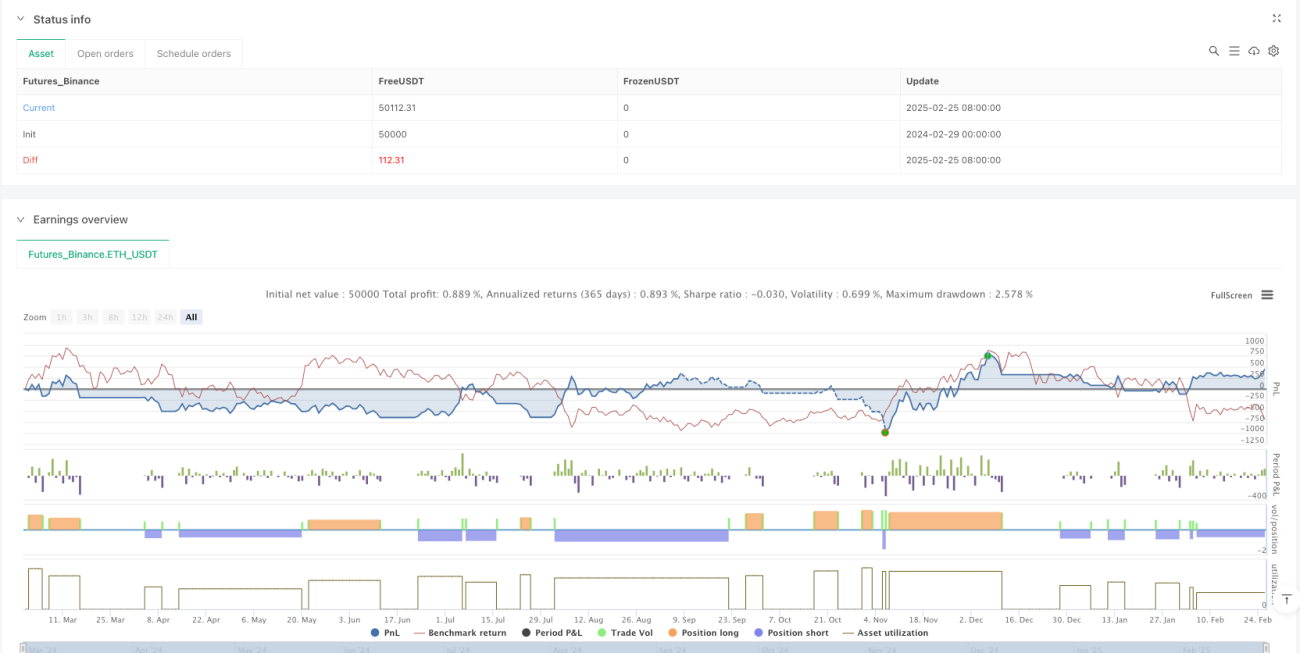

Visão geral

A estratégia de captação de volume de movimentos rápidos e lineares cruzados para gerenciamento de risco dinâmico é uma estratégia de negociação de alta frequência projetada especificamente para capturar rapidamente os movimentos de mercado de curto prazo. A estratégia combina vários indicadores técnicos, incluindo a média móvel rápida (SMA), o índice de fraqueza relativa (RSI) e o indicador de convergência / dispersa de médias móveis (MACD), além de integrar um sistema de gerenciamento de risco dinâmico baseado no intervalo real médio (ATR). Esta combinação permite a rápida detecção de oportunidades de negociação em ambientes de alta volatilidade, enquanto controla rigorosamente a abertura de risco de cada transação.

Princípio da estratégia

A lógica central da estratégia baseia-se na confirmação sincronizada de indicadores técnicos de curto prazo, com base nos seguintes componentes-chave:

-

Sistema de média móvel rápidaA estratégia usa a média móvel simples de 5 e 20 períodos (SMA) como principal indicador de tendência. Quando o preço está acima do SMA de 5 períodos e o SMA de 5 períodos está acima do SMA de 20 períodos, é considerado parte de um sinal otimista; ao contrário, é considerado parte de um sinal de baixa.

-

Filtros de RSI de curto períodoO RSI de 10 ciclos é usado como um filtro de força, definindo 45 como um limiar de venda excessiva e 55 como um limiar de compra excessiva. Esses limiares são definidos de forma relativamente neutra, ajudando a capturar sinais de reversão precoces em mercados rápidos.

-

Super Rapido MACD confirmado: A estratégia usa o MACD com o parâmetro ((5,13,3), que é mais sensível do que a configuração MACD tradicional. A relação entre a linha MACD e a linha de sinal é usada para confirmar a direção da tendência.

-

ATR adaptação de objetivos de stop loss e profitUtilizando o ATR de 10 ciclos para calcular o stop loss dinâmico e o objetivo de ganho, o stop loss é definido como 1,2 vezes o ATR, enquanto o objetivo de ganho é definido como 2,5 vezes o ATR, criando uma relação de risco-retorno superior a 2:1.

-

Gestão de posições dinâmicasEstratégia: Calcule dinamicamente o tamanho da posição de cada transação com base no valor total da conta e na proporção de risco antecipado (o padrão é de 0,5%), garantindo que a abertura de risco de cada transação seja consistente, independentemente das condições de mercado.

As condições de entrada são a confirmação sincronizada desses indicadores: para entrada multi-cabeça, o requisito de linha MACD acima da linha de sinal, RSI acima do valor de venda superior a 45, preço de fechamento acima do SMA de 5 ciclos e SMA de 5 ciclos acima do SMA de 20 ciclos; a entrada em branco é a confirmação inversa dessas condições.

Vantagens estratégicas

-

Responder rapidamente às mudanças do mercadoA estratégia é capaz de reagir rapidamente à evolução do mercado através da utilização de indicadores técnicos de curto período, sendo adequada tanto para os traders de linha curta como para os traders de dia.

-

Mecanismos de confirmação múltiplaA necessidade de confirmação simultânea de vários indicadores pode desencadear um sinal de negociação, reduzindo a possibilidade de falsidade e aumentando a qualidade do sinal.

-

Gestão de Risco CientíficaO ATR calcula a posição de parada dinâmica, permitindo que o nível de parada se adapte à volatilidade do mercado, aumentando automaticamente a proteção quando a volatilidade aumenta e evitando a parada prematura em mercados tranquilos.

-

Controle de risco de proporção fixaO que significa que os investidores devem ter em conta os riscos de uma transação de apenas 0,5% da conta de risco, mesmo com perdas contínuas, para proteger os fundos de forma eficaz e não reduzir drasticamente o seu valor.

-

Risco-retorno-rácio optimizadoUma configuração de risco-retorno acima de 2 para 1 significa que, mesmo com uma taxa de vitória de apenas 40%, é possível obter lucros a longo prazo.

-

Visualização de sinais de negociaçãoA estratégia fornece uma clara sugestão visual para ajudar os traders a identificar intuitivamente o momento de entrar.

Risco estratégico

-

Custos de transação de alta frequênciaComo uma estratégia de negociação rápida, pode gerar sinais de negociação frequentes, resultando em altos custos de negociação, especialmente quando os preços oscilam horizontalmente. A solução é adicionar condições de filtragem adicionais ou prolongar o tempo de detenção.

-

Risco de Falso BreakoutOs indicadores rápidos são muito sensíveis às flutuações de preços de curto prazo, podendo desencadear sinais em falsas rupturas. Este risco pode ser reduzido pela adição de filtros de confirmação de volume ou de taxa de flutuação.

-

Risco de reversãoA estratégia funciona melhor em um ambiente de forte tendência, mas pode enfrentar grandes perdas em caso de uma reversão súbita do mercado. Recomenda-se a redução do tamanho da posição antes da publicação de dados econômicos importantes ou eventos importantes.

-

Parâmetros de otimização excessiva: A configuração de parâmetros atual pode ter um bom desempenho em retrospectivas históricas, mas a sua eficácia pode diminuir com a mudança das condições de mercado no futuro. Recomenda-se a reavaliação e ajuste de parâmetros periodicamente ou o uso de técnicas de parâmetros adaptativos.

-

Risco de falênciaEm mercados de baixa ou alta volatilidade, os preços podem ultrapassar os limites de suspensão estabelecidos. Considere usar estratégias de opções ou outros derivativos para cobrir esse risco de queda.

Direção de otimização da estratégia

-

Adicionar filtro de transaçãoA estratégia atual é baseada apenas no comportamento do preço, e adicionar a confirmação de volume de transação pode melhorar a qualidade do sinal. Quando a ruptura de preço é acompanhada por um aumento de volume de transação, a confiabilidade do sinal é aumentada drasticamente.

-

Aumentar a identificação do estado do mercadoAdição de indicadores de volatilidade (como a largura de banda de Brin) para identificar o estado do mercado, podendo ser necessário ajustar parâmetros ou reduzir a frequência de negociação em um ambiente de alta volatilidade.

-

Otimização da sinergia de prazosConsidere a inclusão de análises de múltiplos períodos de tempo, que podem aumentar a taxa de sucesso quando as transações são feitas somente quando as tendências de períodos de tempo maiores estão alinhadas.

-

Ajuste de parâmetros dinâmicosA estratégia atual usa parâmetros de indicadores fixos, permitindo que os parâmetros sejam ajustados automaticamente à flutuação do mercado, como por exemplo, prolongar o ciclo da linha média quando a volatilidade aumenta.

-

Integração de elementos de aprendizagem de máquinaOtimização do tempo de entrada por meio de algoritmos de aprendizagem de máquina, em particular, o uso de algoritmos como florestas aleatórias ou máquinas de vetores de suporte para prever movimentos de preços de curto prazo, aumentando a precisão da previsão.

-

Melhorar a gestão de fundosEmbora a estratégia tenha um controle básico de risco, pode-se considerar a adição de um efeito de recuperação ou um aumento moderado no tamanho da posição após uma série de ganhos.

Resumir

A estratégia de captura de dinâmica de cruzamento de equilíbrio rápido de gerenciamento de risco dinâmico é um sistema de negociação de linha curta orientado para a tecnologia, que fornece uma maneira sistematizada de capturar rapidamente as flutuações do mercado através da integração de vários indicadores e uma estrutura rigorosa de gerenciamento de risco. Sua vantagem central reside na resposta rápida às mudanças no mercado, na confirmação de indicadores em vários níveis e no controle de risco científico.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Stock & Options Hyper-Scalper", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1