Visão geral

O sistema de negociação de inversão da média móvel do índice é uma estratégia de negociação quantitativa baseada na interação do EMA de curto prazo, principalmente para a operação de curto prazo de precisão no ponto de reversão do mercado. O núcleo da estratégia consiste em identificar o padrão de relação especial com o EMA de 5 períodos, através da formação da "pilha de alerta" e da subsequente quebra de preço, para capturar o início da tendência de queda de curto prazo. O sistema usa um método de cálculo de posição dinâmica, que ajusta automaticamente o número de negociações de acordo com a amplitude de flutuação da pilha de alerta, garantindo que o risco de cada transação seja fixo e que a gestão de fundos seja precisa.

Princípio da estratégia

O funcionamento da estratégia baseia-se em vários componentes técnicos-chave e uma lógica de execução precisa:

-

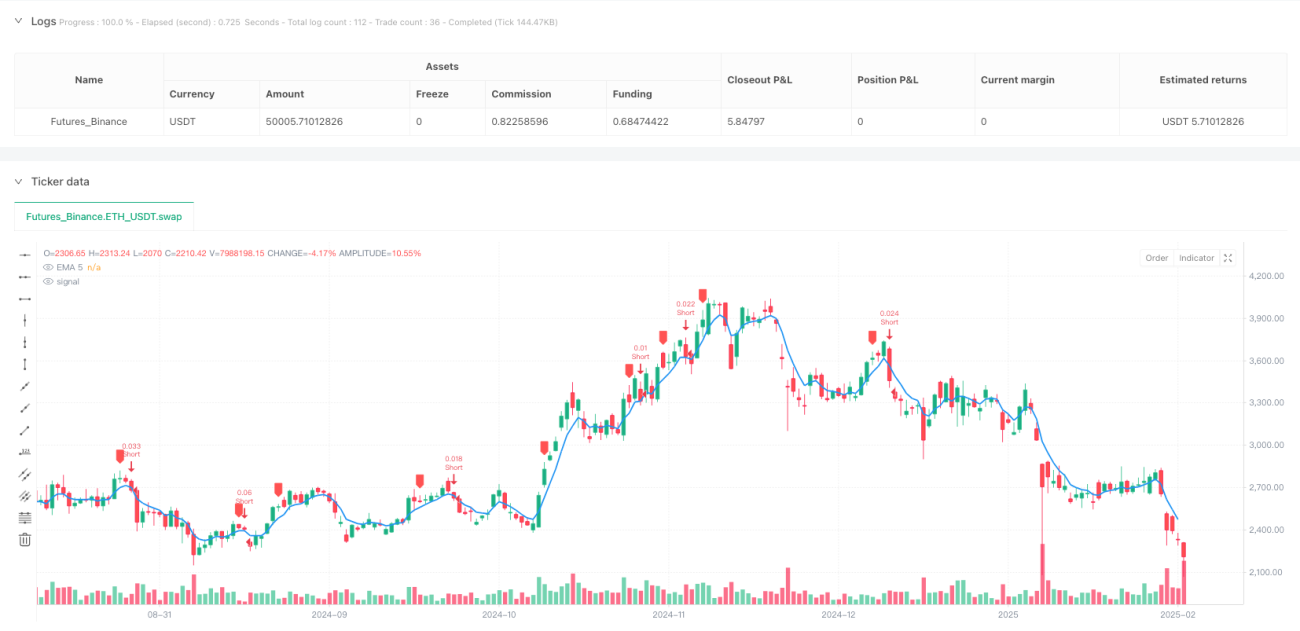

Mecanismo de detecção interactiva da EMAO sistema monitora a relação entre o preço e o EMA de 5 ciclos, exigindo que os três primeiros ativos toquem ou cheguem ao EMA, e que o valor atual seja significativamente mais alto do que o EMA (não toque). Esse comportamento de desvio do EMA é o primeiro sinal de uma potencial reversão.

-

Identificação antecipada: Quando as condições de interação do EMA acima são satisfeitas, o parâmetro atual é marcado como "parâmetro de alerta" e o sistema registra seus altos e baixos como pontos de referência para negociações subsequentes.

-

Condições de entradaO sistema aguarda o próximo ponto baixo para que a barra de pré-alerta seja rompida. Quando essa ruptura ocorre, o sistema dispara um sinal de entrada de vazio.

-

Cálculo de posições dinâmicas:

- Faixa de alarme = Ponto alto - Ponto baixo

- Tamanho da posição = Risco fixo (($2) / Cinturão de alerta

- Capital utilizado = tamanho da posição × preço de entrada para o vazio

-

Parâmetros de gestão de risco:

- Ponto de parada: o ponto mais alto da barra de alarme

- Objetivo de lucro: é igual à distância de stop loss (RRR 1:1)

-

Auxílios visuais: A estratégia fornece sinais visuais intuitivos no gráfico, incluindo linhas EMA, sinais de barra de alerta, linhas de configuração de negociação (entrada, parada, ganho) e o uso de etiquetas de capital.

O código implementa um conjunto completo de lógica condicional, garantindo que as transações sejam executadas somente quando todas as condições forem atendidas, enquanto armazenam níveis de preços e estados de transação críticos por meio da variável persistente ((varip), mantendo a continuidade e a precisão da estratégia.

Vantagens estratégicas

-

Uma captura simples e eficazA estratégia é capaz de identificar de forma eficaz os potenciais pontos de reversão do mercado através de um conjunto de indicadores técnicos definidos, especialmente para capturar o início de uma tendência de queda de curto prazo.

-

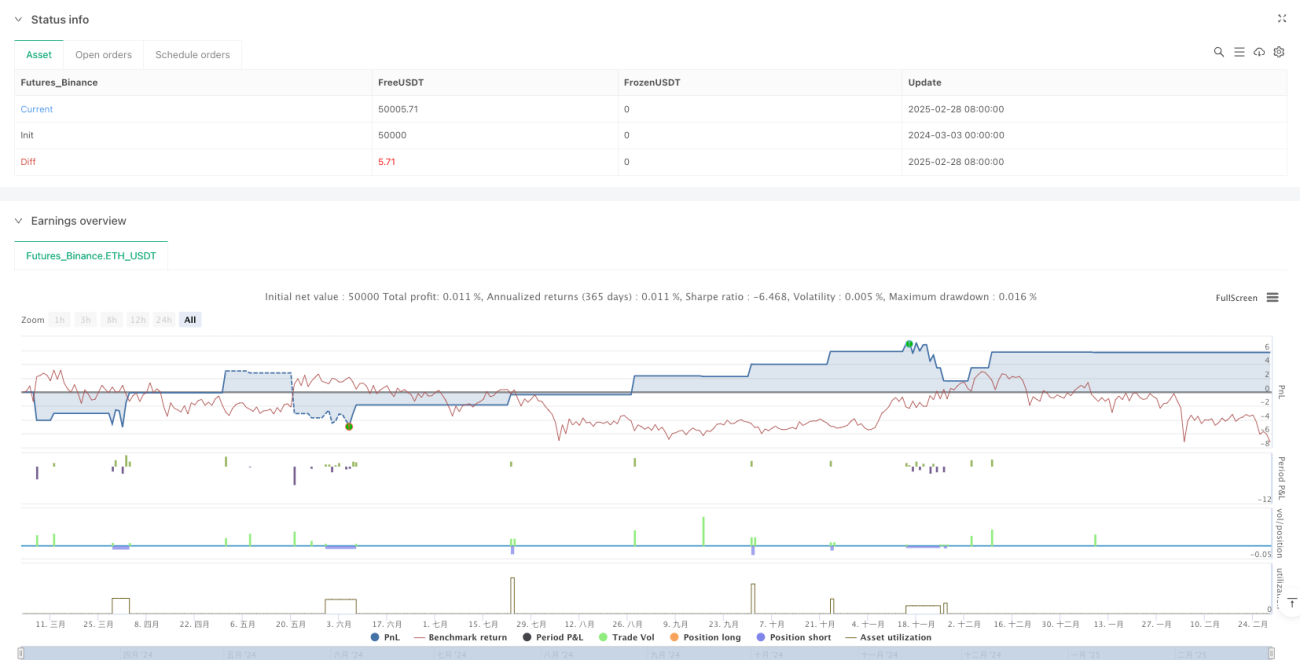

Controle preciso de riscosA gestão de risco é consistente, evitando o risco excessivo que pode ser causado por decisões emocionais, através da fixação do montante de risco por transação (US $ 2).

-

Ajustes de posição dinâmicosA estratégia calcula o tamanho da posição de forma dinâmica de acordo com a volatilidade real do mercado (a largura da barra de alerta), ajustando-se automaticamente em diferentes condições de volatilidade, permitindo que o sistema se adapte a diferentes ambientes de mercado.

-

Comentário visual claroOs sinais de negociação, pontos de entrada, pontos de parada e objetivos de ganho são visualizados no gráfico, permitindo que os comerciantes entendam e tomem decisões de negociação facilmente.

-

Execução automáticaA estratégia é totalmente programável, permitindo a execução automática das transações, reduzindo o impacto da intervenção humana e do desvio emocional.

-

Transparência no uso dos fundosO uso de fundos em cada transação é mostrado claramente em um gráfico, ajudando os comerciantes a monitorar o uso de fundos em tempo real.

Risco estratégico

-

Risco de Falso BreakoutO mercado pode produzir falsas rupturas, o que leva o preço a rebotar rapidamente após a ruptura do alerta de baixa, provocando um stop loss. O risco de falsas rupturas pode ser reduzido aumentando os indicadores de confirmação (como a confirmação de volume de transação) ou aguardando o feedback após a ruptura.

-

Limitação de risco/retorno 1:1A estratégia de usar um retorno de risco de 1:1 em relação à meta de lucro pode não ser otimizada em certas condições de mercado. A consideração de implementar uma meta de lucro dinâmica ou um stop loss pode melhorar o desempenho de lucro geral.

-

Risco de excesso de negociação: Em mercados horizontais ou de baixa volatilidade, a estratégia pode gerar muitos sinais de alarme, resultando em excesso de negociação. Pode ser adicionado um filtro de ambiente de mercado adicional, como um indicador de volatilidade ou um filtro de intensidade de tendência.

-

Dependência de um único indicador: A estratégia depende principalmente da relação com a 5EMA, sem usar outros indicadores técnicos para confirmação. Isso pode levar a uma diminuição da qualidade do sinal em certas condições de mercado. Recomenda-se a adição de indicadores auxiliares, como RSI ou MACD para confirmação do sinal.

-

Limitação do montante do risco fixo: Embora o risco fixo (($2) forneça consistência, ele pode não ser adequado para todos os tamanhos de conta. As contas maiores podem exigir um montante de risco maior, enquanto as menores podem exigir um montante de risco menor. É recomendável definir o montante de risco como uma porcentagem do total das contas.

Direção de otimização da estratégia

-

Integração de análise de multi-quadros de tempo: A confirmação de tendências pode ser significativamente melhorada pela adição de um período de tempo mais longo. Por exemplo, executar um sinal de curto prazo no gráfico de 15 minutos somente quando a linha do sol está em uma tendência para baixo pode reduzir o risco de negociação de retorno.

-

Redução do risco de adaptaçãoAjuste o risco-retorno em função da volatilidade do mercado ou do nível de resistência de suporte, em vez de usar um 1:1 fixo. Em uma forte tendência de queda, pode-se definir um objetivo de lucro maior (como 1:2 ou 1:3).

-

Ciclo EMA dinâmicoA implementação de ciclos de EMA adaptativos, que se ajustam automaticamente à volatilidade do mercado (por exemplo, o uso de EMAs mais curtas em ambientes de baixa volatilidade e EMAs mais longas em ambientes de alta volatilidade), pode aumentar a adaptabilidade da estratégia.

-

Adição de confirmação de entregaO volume de transação é um indicador chave para confirmar a eficácia da ação dos preços. O volume de transação acima da média pode ser reduzido exigindo que os preços ultrapassem os mínimos de alerta.

-

Integrar filtros de mercado: Adicione uma lógica de classificação do ambiente de mercado (como tendência, horizontal, alta e baixa volatilidade) e ajuste os parâmetros da estratégia de acordo com diferentes ambientes ou até mesmo evite completamente a negociação em ambientes desfavoráveis.

-

Optimização de Stop LossConsidere o uso de métodos de colocação de paradas mais inteligentes, como paradas baseadas no ATR ou nos pontos mais altos das últimas N raízes, que podem ser mais eficazes do que o uso de pontos mais altos de um alarme antecipado.

Resumir

O sistema de negociação de inversão de ruptura de média móvel é uma estratégia de negociação quantitativa bem projetada, especialmente adequada para os comerciantes de linha curta para capturar os pontos de reversão do mercado e as tendências de queda de curto prazo. Sua vantagem central reside na combinação de indicadores técnicos claros (como o 5EMA), condições de entrada precisas (como o alerta de ruptura e ruptura) e gerenciamento de fundos sistematizado (como o cálculo de posições dinâmicas).

A estrutura de gerenciamento de risco da estratégia oferece um método de negociação disciplinado, fixando o montante de risco para cada transação e ajustando as posições com base na dinâmica de volatilidade do mercado real. O sistema de assistência visual da estratégia também aumenta a facilidade e a clareza da execução.

No entanto, para melhorar a robustez e adaptabilidade da estratégia, recomenda-se considerar a integração de análise de multi-quadros temporais, o aumento de indicadores de confirmação auxiliares, a otimização das configurações de retorno de risco e a adição de filtros de ambiente de mercado. Essas otimizações podem reduzir os falsos sinais, aumentar a proporção de negociações lucrativas e permitir que a estratégia mantenha um bom desempenho em diferentes condições de mercado.

Em geral, é um sistema de negociação com uma estrutura clara e lógica rigorosa, adequado tanto para o uso de comerciantes experientes como estratégia principal, quanto para os comerciantes novatos aprenderem os princípios básicos de negociação quantitativa. Com a avaliação e otimização contínuas, a estratégia tem o potencial de se tornar uma ferramenta de negociação confiável e trazer um retorno estável para a carteira de investimentos.

- 1