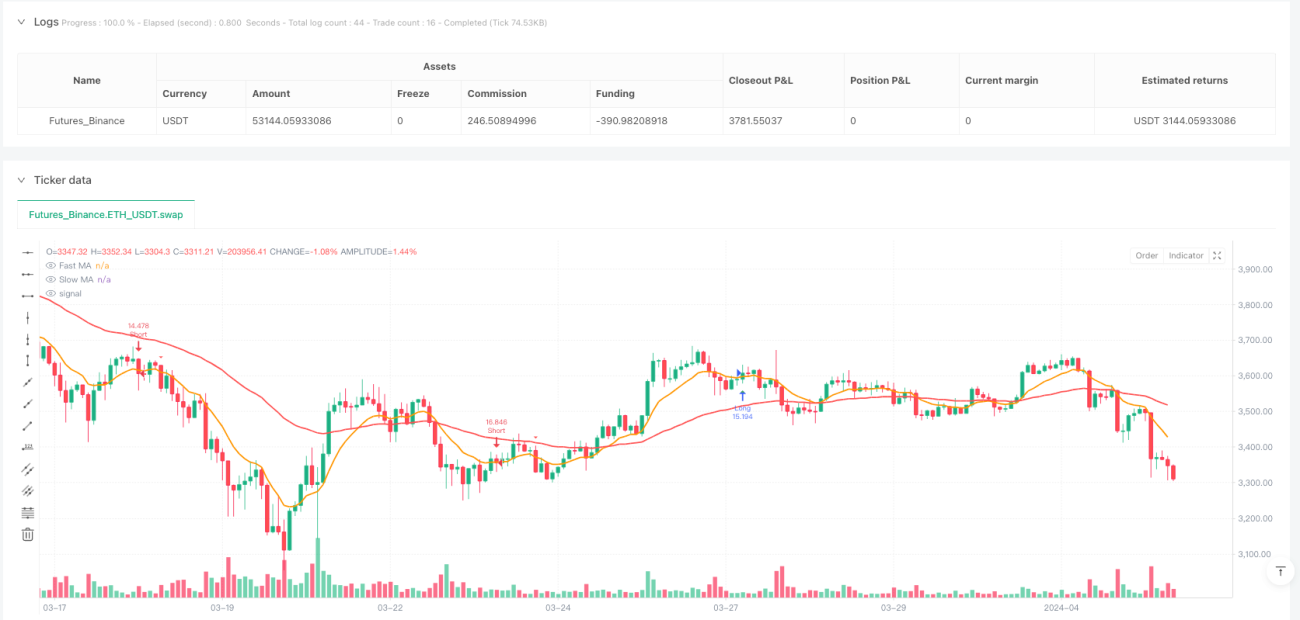

Visão Geral da Estratégia

Esta é uma estratégia de negociação de reversão de tendência baseada em um sistema de duas médias móveis, combinando stop loss adaptativo com ATR e uma relação otimizada de take profit. O núcleo da estratégia é identificar a direção da tendência principal, entrar no mercado quando ocorre uma reversão após um pullback da tendência, e utilizar um método de gerenciamento de risco baseado na volatilidade do mercado. A estratégia julga a tendência do mercado através da relação de posição entre a média móvel rápida e a média móvel lenta. Após confirmar a tendência, ela aguarda uma oportunidade de pullback. Quando o preço se recupera do pullback e cruza a média móvel rápida, um sinal de negociação é gerado. A estratégia aplica um módulo de gerenciamento de risco cuidadosamente projetado, usando o indicador ATR para ajustar dinamicamente a posição do stop loss e adotando uma relação risco-retorno de 1:2 para definir o alvo de take profit.

Princípio da Estratégia

A estratégia é construída com base nos seguintes princípios fundamentais:

-

Mecanismo de Identificação de Tendência: Usa EMA de 10 períodos (linha rápida) e EMA de 50 períodos (linha lenta) para construir um sistema de duas médias móveis. Quando a linha rápida está acima da linha lenta, a tendência é considerada de alta; quando a linha rápida está abaixo da linha lenta, a tendência é considerada de baixa.

-

Lógica de Confirmação de Pullback: Em uma tendência de alta, quando o preço de fechamento está abaixo da média móvel rápida, mas o preço mínimo ainda está acima da média móvel lenta, isso é considerado um potencial pullback de compra; em uma tendência de baixa, quando o preço de fechamento está acima da média móvel rápida, mas o preço máximo ainda está abaixo da média móvel lenta, isso é considerado um potencial rebote de venda.

-

Geração de Sinal de Entrada:

- Entrada Longa: Em tendência de alta, ocorre um pullback no período anterior, e no período atual a abertura está abaixo da linha rápida, mas o fechamento está acima da linha rápida, formando uma ruptura para cima.

- Entrada Curta: Em tendência de baixa, ocorre um rebote no período anterior, e no período atual a abertura está acima da linha rápida, mas o fechamento está abaixo da linha rápida, formando uma ruptura para baixo.

-

Sistema de Gerenciamento de Risco:

- Configuração de Stop Loss: Baseado no valor do ATR (14 períodos) multiplicado por um fator ajustável (padrão 2.0).

- Alvo de Take Profit: Utiliza uma relação risco-retorno de 1:2, onde a distância do take profit é 2 vezes a distância do stop loss.

Esta estratégia realiza a busca por pontos de entrada de pullback de alta probabilidade em mercados com tendência. Ao aguardar o preço retornar próximo às médias móveis e entrar no mercado quando o sinal de fim do pullback aparece, maximiza as vantagens do seguimento de tendência enquanto reduz o custo de entrada.

Vantagens da Estratégia

-

Combinação de Confirmação de Tendência e Pullback: A estratégia não apenas segue a direção principal da tendência, mas também reduz o ponto de entrada ao aguardar o pullback, melhorando a relação risco-retorno. Comparado com estratégias simples de seguimento de tendência, este método evita entrar perto dos picos ou vales da tendência, reduzindo o risco contrário.

-

Gerenciamento de Risco Adaptativo: Através do ajuste dinâmico do nível de stop loss com o ATR, a estratégia pode se adaptar automaticamente à exposição ao risco com base na volatilidade atual do mercado. Isso significa que, quando a volatilidade aumenta, a distância do stop loss é automaticamente ampliada; quando diminui, é reduzida, prevenindo eficazmente a saída por ruído do mercado.

-

Regras Claras de Entrada e Saída: A estratégia possui condições de entrada e regras de saída bem definidas, reduzindo julgamento subjetivo e interferência emocional. O cruzamento entre a média rápida e o preço de fechamento fornece sinais claros, tornando a execução da estratégia mais simples e direta.

-

Otimização da Relação Risco-Retorno: Ao definir o take profit como o dobro da distância do stop loss, a estratégia garante uma relação risco-retorno favorável, mantendo a lucratividade de longo prazo mesmo com uma taxa de acerto não muito alta.

-

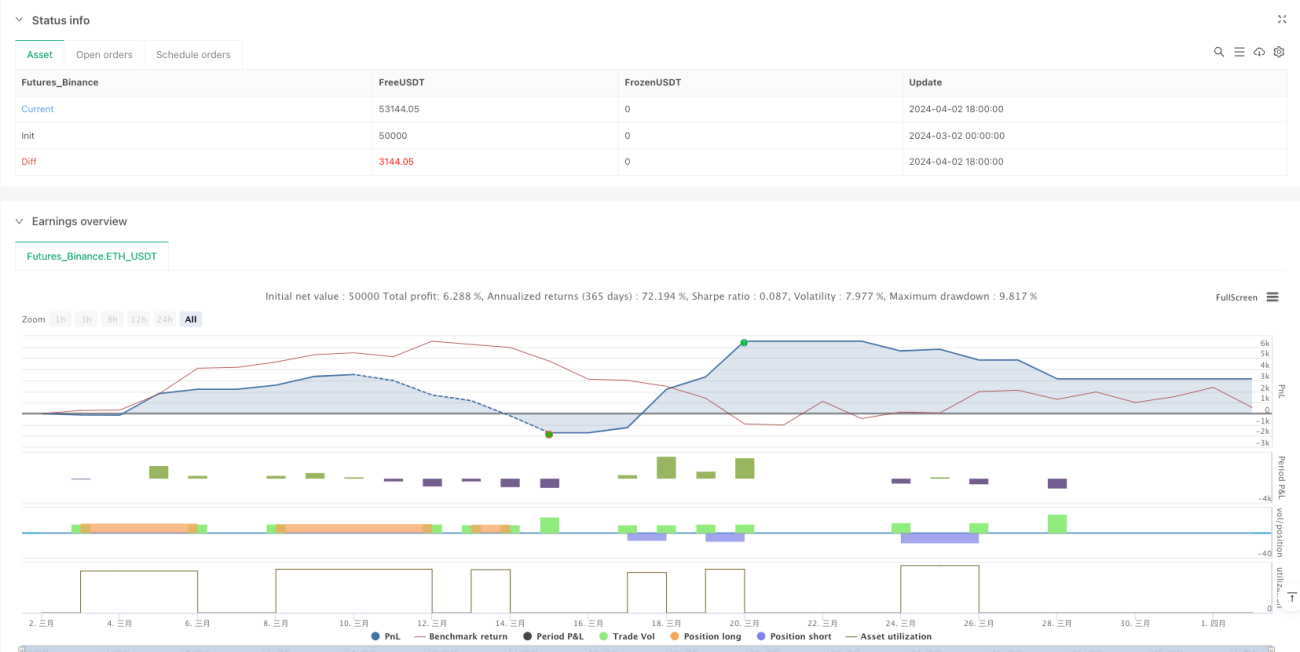

Integração de Gerenciamento de Capital: A estratégia usa por padrão 100% do capital total para negociação e considera um custo de comissão de 0,01%, tornando os resultados do backtest mais próximos da negociação real.

Riscos da Estratégia

-

Desempenho Ruim em Mercados Laterais: Em mercados laterais sem tendência clara, a estratégia pode gerar sinais falsos frequentes, resultando em stops consecutivos. Quando as médias rápidas e lentas se cruzam frequentemente, a precisão da identificação de tendência diminui. Recomenda-se pausar a estratégia até que uma tendência clara se forme.

-

Risco de Otimização de Parâmetros: A escolha dos períodos das médias (10 e 50) e do multiplicador do ATR (2.0) afeta significativamente o desempenho. O risco de overfitting nos dados históricos é alto. Recomenda-se testar a robustez em diferentes condições de mercado e prazos, e considerar o uso de parâmetros adaptativos ou dinâmicos.

-

Risco de Reversão Rápida: Em caso de reversão brusca de uma tendência forte, a estratégia pode não se adaptar a tempo à nova tendência, causando perdas significativas. Especialmente quando o preço abre com gap que ultrapassa o stop loss, o stop real pode ser pior que o esperado.

-

Risco de Liquidez: Em mercados com baixa liquidez, o preço de execução real da estratégia pode diferir significativamente dos resultados do backtest, especialmente quando a volatilidade aumenta de repente. O slippage pode levar a uma execução inadequada do stop loss e take profit.

-

Limitação na Identificação de Pullbacks: O mecanismo atual de identificação de pullbacks é relativamente simples, dependendo apenas da relação entre preço e médias. Pode não reconhecer todos os pullbacks válidos ou interpretar erroneamente estruturas de preço complexas.

Métodos para mitigar riscos incluem: adicionar filtros (como filtro de volatilidade), otimizar parâmetros para diferentes fases do mercado, adicionar indicadores de confirmação de força de tendência e implementar gerenciamento de posição parcial em vez de trading com capital total.

Direções de Otimização da Estratégia

- Adicionar Filtro de Força de Tendência: Atualmente, a estratégia usa apenas o cruzamento de médias para julgar a tendência. Pode-se considerar adicionar indicadores de força de tendência como ADX, DMI como filtros, executando negociações apenas quando uma tendência forte é confirmada, melhorando a qualidade do sinal. Exemplo de código de otimização:

adx = ta.adx(14)

strong_trend = adx > 25

long_entry = long_entry and strong_trend

short_entry = short_entry and strong_trend

-

Ajuste Dinâmico da Relação Risco-Retorno: Atualmente, a estratégia usa uma relação fixa de 1:2. Pode-se ajustar dinamicamente com base na volatilidade do mercado ou força da tendência, adotando metas de lucro maiores em tendências fortes e configurações mais conservadoras em tendências fracas.

-

Adicionar Análise de Múltiplos Prazos: Usar o julgamento de tendência de um prazo maior como filtro, garantindo que a direção da negociação esteja alinhada com a tendência de prazo maior, reduzindo negociações contrárias. Isso pode ser implementado introduzindo dados de médias móveis de um prazo maior.

-

Otimizar o Mecanismo de Identificação de Pullback: Atualmente, a identificação é relativamente simples. Pode-se considerar adicionar indicadores de momentum (como RSI, estocástico) para auxiliar no julgamento do fim do pullback, ou usar níveis de suporte/resistência como referência adicional.

-

Implementar Gerenciamento de Posição Parcial: Pode-se ajustar a proporção de capital usado em cada negociação com base na força do sinal, volatilidade do mercado ou força da tendência, em vez de usar sempre 100% do capital. Isso ajuda a diversificar riscos e otimizar a eficiência do capital.

-

Introduzir Filtro de Tempo: Evitar negociar próximo à abertura, fechamento do mercado ou antes/depois de comunicados importantes, reduzindo riscos de flutuações anômalas. Isso pode ser implementado filtrando sinais com condições de horário.

-

Adicionar Mecanismo de Proteção de Lucro: Implementar stop loss móvel ou proteger parte do lucro após atingir determinada meta de lucro, melhorando o gerenciamento geral de risco.

Resumo

A "Estratégia de Negociação Quantitativa de Pullback de Tendência com Duas Médias Móveis e Stop Loss/Take Profit Adaptativo com ATR" é um sistema de negociação completo que combina as vantagens do seguimento de tendência e da entrada por pullback. A estratégia determina a direção da tendência através de médias móveis rápida e lenta, aguarda o preço retornar próximo às médias e entra quando há sinais de fim do pullback, aplicando um mecanismo dinâmico de gerenciamento de risco baseado no ATR para garantir que o risco de cada negociação seja controlável.

As principais vantagens da estratégia são entrada de baixo custo, controle de risco adaptativo e regras de negociação claras, tornando-a adequada para aplicação em mercados com tendências bem definidas. No entanto, pode ter desempenho ruim em mercados laterais, necessitando de mecanismos de filtragem adicionais para melhorar a qualidade dos sinais.

Direções futuras de otimização incluem adicionar filtros de força de tendência, ajuste dinâmico da relação risco-retorno, análise de múltiplos prazos e melhoria do mecanismo de identificação de pullbacks. Através dessas otimizações, a estratégia tem potencial para manter um desempenho robusto em diferentes condições de mercado e aumentar a lucratividade de longo prazo.

Esta estratégia integra vários conceitos-chave da análise técnica, oferecendo um bom valor de referência para traders que entendem de seguimento de tendência, negociação de pullback e gerenciamento de risco. Ela fornece uma estrutura extensível que pode ser customizada e otimizada de acordo com o estilo pessoal de negociação e as características do mercado-alvo.

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1