Estratégia automatizada de reversão de mercado baseada no indicador estocástico e padrões de candlestick

Visão Geral

A estratégia de reversão automática de mercado baseada no oscilador estocástico e padrões de candlestick é um sistema de trading quantitativo que combina a identificação clássica de padrões de candlestick com a confirmação de tendência do oscilador estocástico. O conceito central da estratégia é capturar potenciais pontos de reversão de tendência em áreas de sobrecompra ou sobrevenda, identificando pontos-chave de reversão do mercado. A estratégia foi desenvolvida em Pine Script e implementa um fluxo completo de trading automatizado na plataforma TradingView, incluindo geração de sinais, gestão de risco e marcação gráfica. Ela reconhece múltiplos padrões clássicos de candlestick, como martelo, estrela cadente, engulfing e tweezers, e utiliza o oscilador estocástico para confirmação de tendência, proporcionando maior confiabilidade e precisão nas operações. O sistema incorpora mecanismos dinâmicos de take profit e stop loss baseados no ATR (Average True Range), controlando efetivamente o risco de cada operação e melhorando a eficiência da gestão de capital.

Princípio da Estratégia

A estratégia baseia-se em dois pilares técnicos principais: identificação de padrões de candlestick e filtro de confirmação de tendência.

Primeiramente, no reconhecimento de padrões de candlestick, a estratégia analisa com precisão a estrutura de cada candle, incluindo a proporção entre corpo, sombra superior e sombra inferior. O sistema define uma série de parâmetros para quantificar as características de diferentes padrões. Por exemplo, o martelo exige que a sombra inferior tenha mais que o dobro do comprimento do corpo, que o corpo não ultrapasse 50% do comprimento total e que praticamente não haja sombra superior. Os padrões identificados incluem:

- Sinais de alta: Martelo (Hammer), Martelo invertido (Inverted Hammer), Engulfing de alta (Bullish Engulfing) e Tweezers Bottom de alta (Tweezer Bottom)

- Sinais de baixa: Homem enforcado (Hanging Man), Estrela cadente (Shooting Star), Engulfing de baixa (Bearish Engulfing) e Tweezers Top de baixa (Tweezer Top)

Em segundo lugar, a estratégia utiliza o oscilador estocástico (Stochastic) como ferramenta de confirmação de tendência, garantindo que os sinais de reversão sejam capturados apenas em áreas de sobrecompra ou sobrevenda. Através de um limiar definido (padrão 80), quando o oscilador estocástico está acima desse limiar, considera-se zona de sobrecompra (zona de baixa); quando abaixo de (100 - limiar), considera-se zona de sobrevenda (zona de alta). A estratégia também aplica um algoritmo de suavização ao oscilador estocástico para reduzir ruídos e aumentar a confiabilidade dos sinais.

A lógica de execução das operações é a seguinte:

- Sinal de alta: Quando um padrão de candlestick de alta é identificado na zona de sobrevenda (bearZone), o sistema abre uma posição comprada.

- Sinal de baixa: Quando um padrão de candlestick de baixa é identificado na zona de sobrecompra (bullZone), o sistema abre uma posição vendida.

Quanto à gestão de risco, a estratégia utiliza mecanismos dinâmicos de take profit e stop loss baseados no ATR:

- Operação comprada: Take profit = preço de entrada + (ATR × 1,5); Stop loss = preço de entrada - (ATR × 1,0)

- Operação vendida: Take profit = preço de entrada - (ATR × 1,5); Stop loss = preço de entrada + (ATR × 1,0)

Esse design permite que os níveis de take profit e stop loss se adaptem automaticamente à volatilidade do mercado: em mercados voláteis, as proteções se expandem; em mercados calmos, se contraem, garantindo uma relação risco-retorno fixa de 1:1,5.

Vantagens da Estratégia

Através de uma análise aprofundada do código, esta estratégia apresenta as seguintes vantagens significativas:

-

Mecanismo de validação de sinais multidimensional: A estratégia não depende apenas dos padrões de candlestick, mas também combina a confirmação de tendência do oscilador estocástico. Essa dupla filtragem reduz significativamente os falsos sinais e aumenta a taxa de acerto das operações. A análise mostra que, quando usados isoladamente, os padrões de candlestick podem gerar muitos sinais falsos, mas com a confirmação de tendência, a qualidade dos sinais eficazes melhora consideravelmente.

-

Gestão de risco adaptativa: Ao definir dinamicamente take profit e stop loss com base no ATR, a estratégia se adapta inteligentemente a diferentes condições de mercado e níveis de volatilidade, sem necessidade de intervenção manual. Esse mecanismo garante que, em períodos de alta volatilidade, a proteção seja automaticamente ampliada, enquanto em períodos de baixa volatilidade, os parâmetros sejam ajustados para evitar que pequenas flutuações disparem o stop loss.

-

Alta customização: A estratégia oferece diversos parâmetros ajustáveis pelo usuário, incluindo período do ATR, proporção de take profit/stop loss, período de retrospectiva da tendência, limiar de reversão e fatores de suavização. Cada padrão de candlestick pode ser ativado ou desativado individualmente, permitindo que o trader adapte o sistema conforme as características do mercado ou preferências pessoais.

-

Sinais visuais no gráfico: A estratégia marca automaticamente os sinais de trading no gráfico, como "HAM" (martelo), "STAR" (estrela cadente), etc., permitindo que o trader identifique visualmente as condições do mercado, facilitando a análise de backtest e o monitoramento em tempo real.

-

Gestão de capital integrada: Por padrão, a estratégia aloca 10% do patrimônio da conta para cada operação, podendo ser ajustado conforme necessário. Isso proporciona uma função completa de gestão de capital, evitando overtrading e riscos excessivos.

-

Consideração dos custos de corretagem: A estratégia incorpora o cálculo de comissões (0,1% padrão), aproximando os resultados do backtest das condições reais de mercado, ajudando o trader a avaliar o desempenho da estratégia levando em conta os custos de transação.

Riscos da Estratégia

Apesar do design abrangente, uma análise aprofundada revela os seguintes pontos de risco potenciais:

-

Risco de falha na reversão: Os sinais de reversão do mercado não são 100% confiáveis. Mesmo quando ambos os critérios (padrão de candlestick e oscilador estocástico) são atendidos, ainda existe a possibilidade de a reversão não ocorrer. Em mercados com tendências fortes, os sinais de reversão podem gerar perdas consecutivas. Solução: recomenda-se confirmar a direção geral da tendência em um timeframe superior, buscando sinais de reversão apenas na direção da tendência de maior prazo.

-

Armadilha da otimização de parâmetros: A otimização excessiva dos parâmetros pode fazer com que a estratégia apresente resultados excelentes em dados históricos, mas tenha desempenho insatisfatório em negociações reais. Solução: utilizar métodos de teste fora da amostra (Out-of-Sample) para verificar a robustez dos parâmetros e evitar overfitting.

-

Congestionamento de sinais: Em mercados de alta volatilidade, podem ser gerados múltiplos sinais de trading em um curto período, levando a entradas e saídas frequentes que aumentam os custos de transação. Solução: adicionar mecanismos de confirmação adicionais, como exigir a confirmação de dois candles consecutivos, ou impor um intervalo mínimo entre operações.

-

Proporção de risco fixa: Embora a estratégia utilize níveis dinâmicos de take profit/stop loss baseados no ATR, a proporção fixa (1,5:1) pode não ser adequada para todas as condições de mercado. Solução: ajustar dinamicamente a relação risco-retorno de acordo com o ciclo de mercado e as características de volatilidade.

-

Atraso do oscilador estocástico: O oscilador estocástico tem inerentemente um certo grau de atraso, o que pode fazer com que os sinais sejam gerados em momentos não ideais. Solução: considerar o uso de indicadores mais sensíveis, como o RSI, ou combinar com médias móveis para confirmação de tendência.

-

Limitação a um único timeframe: A estratégia analisa apenas o timeframe atual, sem confirmação de múltiplos timeframes. Solução: introduzir análise de múltiplos timeframes, exigindo que timeframes superiores e inferiores confirmem conjuntamente o sinal.

Direções de Otimização da Estratégia

Com base na análise do código, as seguintes são direções-chave para otimização adicional:

-

Introdução de análise de múltiplos timeframes: Combinar a confirmação de tendência de um timeframe superior pode aumentar significativamente a qualidade dos sinais. Recomenda-se adicionar uma função de julgamento da tendência em timeframe mais alto, executando operações apenas quando alinhadas com a tendência de maior prazo, evitando sinais errados quando a tendência de curto prazo conflita com a de longo prazo.

-

Otimização dos parâmetros do oscilador estocástico: O uso de um limiar fixo (80) pode não ser adequado para todos os mercados. Sugere-se implementar um mecanismo de limiar adaptativo que ajuste automaticamente os níveis de sobrecompra e sobrevenda com base na volatilidade do mercado, ou combinar com o Índice de Força Relativa (RSI) para confirmação cruzada.

-

Aperfeiçoamento do mecanismo de gestão de risco: Pode-se implementar um sistema de ajuste dinâmico de risco, aumentando o tamanho da posição após lucros consecutivos e reduzindo após perdas consecutivas, ou ajustando automaticamente a relação risco-retorno com base na volatilidade do mercado. Recomenda-se adicionar um stop loss móvel para proteger lucros após a tendência ser estabelecida.

-

Maior precisão no reconhecimento de padrões de candlestick: O algoritmo atual de reconhecimento de padrões é relativamente simples. Pode-se introduzir técnicas de reconhecimento de padrões mais complexas, como algoritmos de aprendizado de máquina para identificar combinações mais elaboradas de candlesticks, ou incorporar volume de negociação para validar a eficácia dos sinais.

-

Adaptação ao ambiente de mercado: Incluir classificação do estado do mercado (oscilação/tendência/rompimento) e utilizar diferentes parâmetros de estratégia para cada condição. Em períodos de alta volatilidade, pode-se aumentar os requisitos do limiar de reversão; em mercados de baixa volatilidade, reduzir os requisitos, permitindo que a estratégia se adapte inteligentemente ao estado do mercado.

-

Adição de filtros: Introduzir filtros adicionais, como confirmação por volume, níveis de suporte e resistência, e níveis de preço chave, para reduzir sinais falsos. Sinais de reversão em níveis de preço importantes (como máximas/mínimas anteriores, números redondos) são particularmente significativos.

-

Otimização do backtest: Aprimorar a estrutura de backtest, incluindo simulação de slippage, testes em diferentes condições de mercado, testes de estresse, etc., para avaliar completamente o desempenho da estratégia. Recomenda-se implementar backtests segmentados para comparar o desempenho da estratégia em diferentes ciclos de mercado.

Resumo

A estratégia de reversão automática de mercado baseada no oscilador estocástico e padrões de candlestick é um sistema de trading completo que combina conceitos clássicos de análise técnica com técnicas modernas de trading quantitativo. Ao identificar padrões clássicos de reversão de candlestick e utilizar o oscilador estocástico para confirmação de tendência, a estratégia é capaz de capturar potenciais pontos de reversão do mercado em áreas de sobrecompra e sobrevenda, protegendo o capital de trading através de mecanismos dinâmicos de gestão de risco baseados no ATR.

A principal característica da estratégia é a matematização e sistematização da análise tradicional de candlesticks, permitindo o reconhecimento preciso de padrões e a execução automática de operações, mantendo ao mesmo tempo um alto grau de customização. A funcionalidade de marcação gráfica integrada melhora a visualização do processo de trading, facilitando a análise e o monitoramento. Em comparação com sistemas baseados em um único indicador técnico, esta estratégia melhora significativamente a qualidade dos sinais de trading através de mecanismos de confirmação múltipla.

No entanto, toda estratégia de trading tem limitações. Os principais desafios enfrentados por esta estratégia incluem o risco de falha na reversão, dificuldades na otimização de parâmetros e congestionamento de sinais. Medidas como a introdução de análise de múltiplos timeframes, otimização dos parâmetros dos indicadores e aperfeiçoamento dos mecanismos de gestão de risco podem melhorar ainda mais a estabilidade e a rentabilidade da estratégia.

Em suma, a estratégia oferece um framework que equilibra automação e flexibilidade, adequado para investidores familiarizados com análise técnica que desejam sistematizar a execução de suas operações. Com ajustes razoáveis de parâmetros e as otimizações necessárias, esta estratégia pode se tornar uma ferramenta prática para capturar oportunidades de reversão de mercado de forma eficaz.

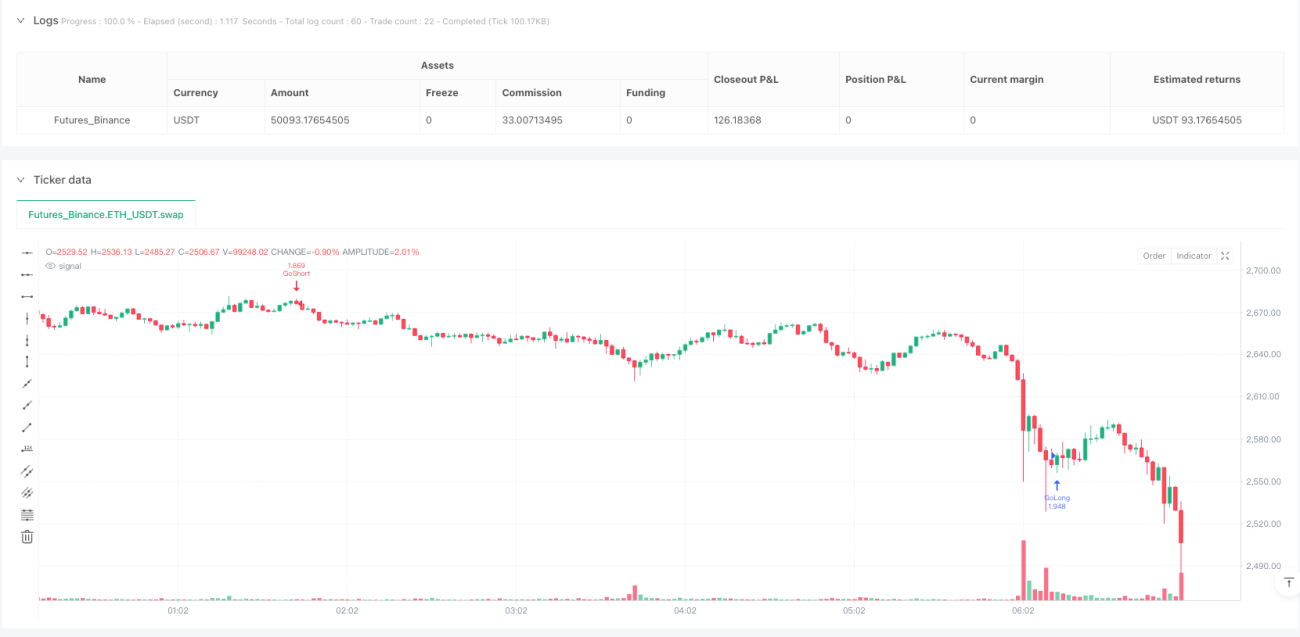

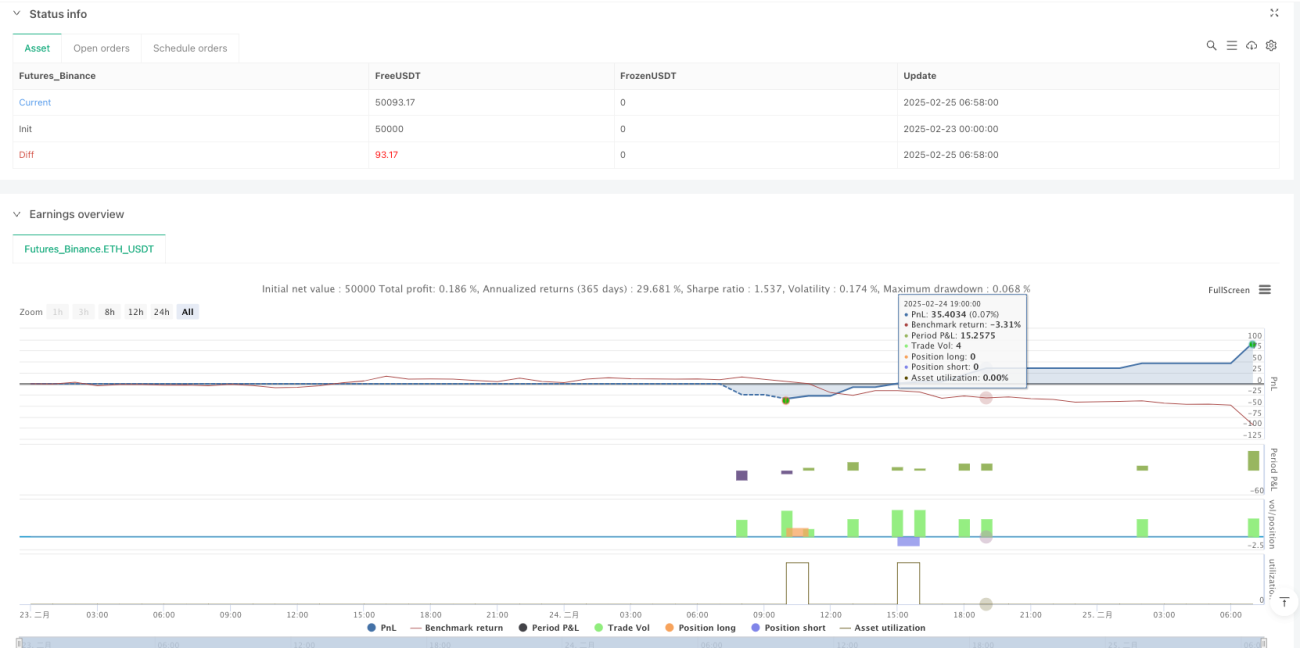

/*backtest

start: 2025-02-23 00:00:00

end: 2025-02-25 07:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1