Estratégia de Otimização de Risco Preciso com Bandas de Bollinger

Visão Geral da Estratégia

A Estratégia de Otimização Precisa de Risco com Bandas de Bollinger é um sistema de negociação que combina Bandas de Bollinger e o Índice de Força Relativa (RSI), projetado para capturar oportunidades de negociação de alta probabilidade. A estratégia baseia-se no princípio da reversão à média, utilizando a característica de que os preços retornam aos valores médios após atingirem níveis extremos. Através de um sistema de gerenciamento de risco e retorno, a estratégia garante disciplina nas negociações, ajudando os traders a otimizar o desempenho e reduzir perdas.

A estratégia monitora a relação entre o preço e as Bandas de Bollinger, bem como as leituras do RSI, para identificar potenciais sinais de negociação. Quando o preço rompe a banda inferior e o RSI está em região de sobrevenda, é gerado um sinal de compra; quando o preço cai abaixo da banda superior e o RSI está em região de sobrecompra, é gerado um sinal de venda. Além disso, a estratégia adota uma relação risco-retorno fixa de 1:2, definindo níveis de stop loss e take profit antes de cada negociação para garantir que o risco seja controlável.

Princípio da Estratégia

O núcleo da estratégia reside na combinação de dois indicadores técnicos poderosos para aumentar a precisão dos sinais de negociação:

-

Bandas de Bollinger: Calculam a faixa de volatilidade dos preços com base no desvio padrão, compostas por três linhas:

- Banda do meio: Média Móvel Simples (SMA) de 20 períodos

- Banda superior: Banda do meio mais 2 desvios padrão

- Banda inferior: Banda do meio menos 2 desvios padrão

-

RSI: Mede a velocidade e magnitude das variações de preço, utilizado para confirmar condições de sobrecompra ou sobrevenda:

- RSI abaixo de 30 é considerado sobrevenda

- RSI acima de 70 é considerado sobrecompra

A lógica de negociação da estratégia é a seguinte:

- Condição de compra: O preço cruza acima da banda inferior das Bandas de Bollinger e o RSI está abaixo de 30 (sobrevenda)

- Condição de venda: O preço cruza abaixo da banda superior das Bandas de Bollinger e o RSI está acima de 70 (sobrecompra)

No gerenciamento de risco, a estratégia usa stop loss e take profit de proporção fixa:

- Stop loss definido como 4% do preço de entrada

- Take profit definido como 8% do preço de entrada, mantendo uma relação risco-retorno de 1:2

O código também permite que os usuários ajustem vários parâmetros de acordo com suas preferências, incluindo o comprimento e multiplicador das Bandas de Bollinger, o período e os limites do RSI, bem como os parâmetros de gerenciamento de risco.

Vantagens da Estratégia

-

Filtro de Sinais Reforçado: Ao combinar Bandas de Bollinger e RSI, a estratégia reduz sinais falsos, só realizando negociações quando ambos os indicadores confirmam, aumentando a precisão.

-

Adaptabilidade: As Bandas de Bollinger são baseadas no desvio padrão dos preços, ajustando-se automaticamente às mudanças na volatilidade do mercado, mantendo a eficácia em diferentes ambientes de mercado.

-

Regras de Negociação Claras: A estratégia oferece condições claras de entrada e saída, eliminando julgamentos subjetivos e ajudando os traders a manter a estabilidade emocional.

-

Relação Risco-Retorno Fixa: A relação pré-definida de 1:2 garante a possibilidade de lucro a longo prazo. Mesmo que a taxa de acerto não seja extremamente alta, desde que mantenha uma taxa de acerto acima de 50%, a estratégia pode gerar lucro líquido.

-

Configuração Flexível de Parâmetros: Os usuários podem ajustar os parâmetros para diferentes ativos e períodos de tempo, otimizando o desempenho da estratégia.

-

Gerenciamento de Risco Completo: Os mecanismos embutidos de stop loss e take profit protegem o capital, evitando perdas excessivas em uma única negociação.

Riscos da Estratégia

-

Risco de Falso Rompimento: Em mercados de baixa volatilidade ou laterais, os preços podem tocar frequentemente os limites das Bandas de Bollinger sem formar uma reversão real, resultando em mais sinais falsos. Solução: Evitar negociar em períodos de baixa liquidez ou adicionar um indicador de confirmação extra.

-

Sinais Atrasados: Como a estratégia só gera sinais quando o preço cruza as Bandas de Bollinger e os limites do RSI, a entrada pode ocorrer um pouco tarde, perdendo parte do lucro potencial. Solução: Considerar o uso de configurações de parâmetros mais sensíveis ou médias móveis de período mais curto.

-

Risco de Stop Loss Fixo: O stop loss fixo de 4% pode não ser adequado para todas as condições de mercado, especialmente em períodos de alta volatilidade, onde pode ser facilmente acionado. Solução: Ajustar dinamicamente o nível de stop loss com base no Average True Range (ATR) do ativo.

-

Sensibilidade a Parâmetros: As configurações das Bandas de Bollinger e do RSI afetam significativamente o desempenho da estratégia. Parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades. Solução: Encontrar a combinação ideal de parâmetros para um ativo e período específicos por meio de backtesting.

-

Desempenho em Mercados de Tendência: Como estratégia de reversão à média, pode ter desempenho ruim em mercados com forte tendência, gerando frequentes sinais contrários à tendência. Solução: Adicionar um filtro de tendência, negociando apenas na direção da tendência ou pausando a estratégia durante períodos de tendência forte.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Tendência: Pode-se introduzir indicadores de tendência adicionais (como direção de média móvel ou ADX) para negociar apenas na direção da tendência, evitando operações contrárias. Essa otimização pode melhorar significativamente o desempenho da estratégia em mercados de tendência.

-

Stop Loss Dinâmico: Substituir o stop loss percentual fixo por um stop loss baseado na volatilidade, como múltiplos do ATR, tornando o gerenciamento de risco mais adaptável às condições atuais do mercado. Essa otimização reduz os stops desnecessários causados por mudanças na volatilidade.

-

Introduzir Filtro de Tempo: Evitar negociar durante períodos de alta volatilidade, como na abertura e fechamento do mercado, ou durante a divulgação de dados econômicos importantes, reduzindo sinais falsos causados por baixa liquidez ou eventos inesperados.

-

Adicionar Condição de Volume: Incluir o indicador de volume no sistema de confirmação, garantindo que as negociações sejam executadas apenas com participação suficiente do mercado, melhorando a qualidade dos sinais.

-

Otimizar Parâmetros Adaptativos: Implementar a otimização automática de parâmetros, ajustando dinamicamente os parâmetros das Bandas de Bollinger e do RSI com base nos dados recentes do mercado, permitindo que a estratégia se adapte melhor às condições de mercado em constante mudança.

-

Adicionar Mecanismo de Take Profit Parcial: Implementar a função de bloqueio parcial de lucros, como fechar metade da posição ao atingir um determinado nível de lucro, deixando a outra metade continuar, garantindo lucros sem perder potenciais grandes movimentos.

Resumo

A Estratégia de Otimização Precisa de Risco com Bandas de Bollinger é um sistema de negociação completo que combina análise técnica e gerenciamento de risco. Através da sinergia entre Bandas de Bollinger e RSI, a estratégia identifica potenciais pontos de reversão nas flutuações de preços, enquanto medidas rigorosas de controle de risco garantem a sustentabilidade das negociações.

Esta estratégia é especialmente adequada para ambientes de mercado com volatilidade moderada, sendo uma escolha ideal para investidores que buscam negociações estáveis. Através das direções de otimização sugeridas, os traders podem melhorar ainda mais a adaptabilidade e lucratividade da estratégia, mantendo-a competitiva em diferentes ciclos de mercado.

O mais importante é que, independentemente da estratégia utilizada, os traders devem realizar backtesting e forward testing suficientes para garantir que a estratégia atenda às suas preferências de risco e objetivos de negociação. O monitoramento e ajuste contínuos também são fundamentais para manter a eficácia da estratégia a longo prazo.

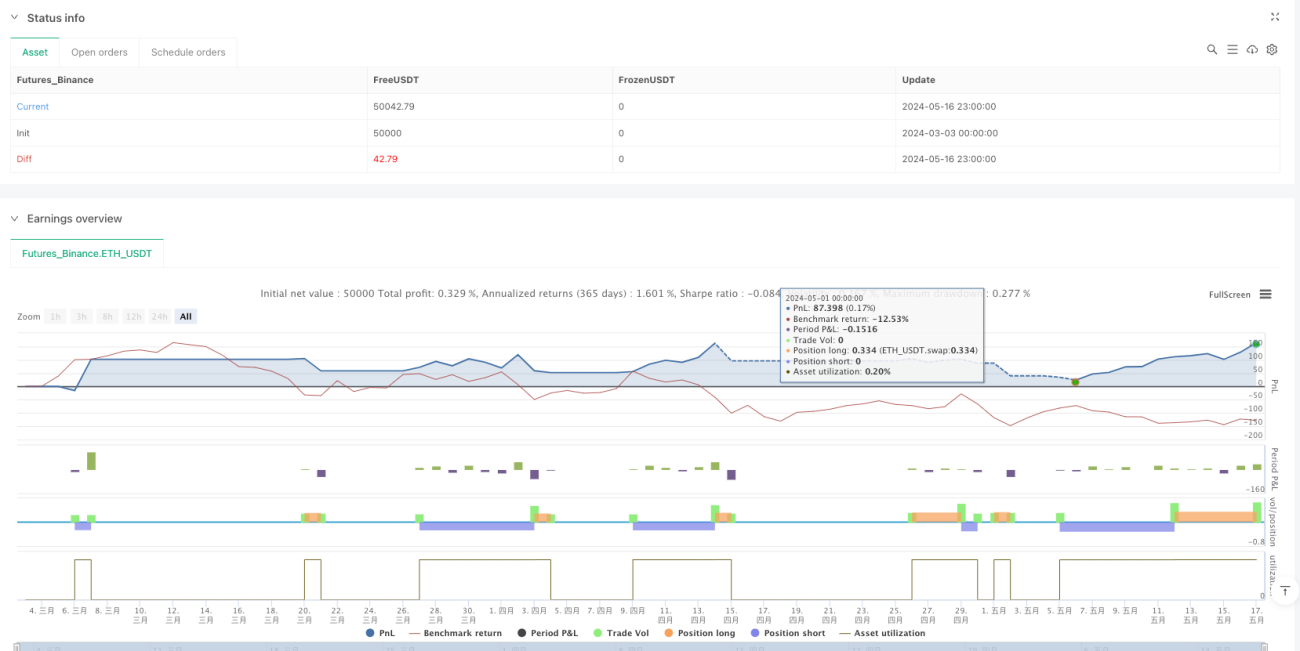

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-17 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Precision Strategy", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Settings ===- 1