Visão Geral

O Sistema de Captura de Tendências com Múltiplas Médias Móveis e Confirmação Cruzada é uma estratégia de negociação quantitativa baseada em uma combinação de médias móveis exponenciais (EMA) de vários períodos, incorporando o Índice de Força Relativa (RSI), MACD (Convergência/Divergência de Médias Móveis) e o Average True Range (ATR) como indicadores auxiliares. O núcleo da estratégia consiste em determinar a direção da tendência do mercado comparando as posições relativas das médias móveis de diferentes períodos de tempo, abrindo posições quando a tendência é clara e fechando quando a tendência enfraquece ou se reverte. A estratégia projeta especificamente um mecanismo de confirmação de tendência multiperíodo, usando a relação posicional entre médias móveis de curto prazo e de médio/longo prazo para avaliar a força e a sustentabilidade da tendência, aumentando assim a taxa de acerto e a estabilidade das negociações.

Princípio da Estratégia

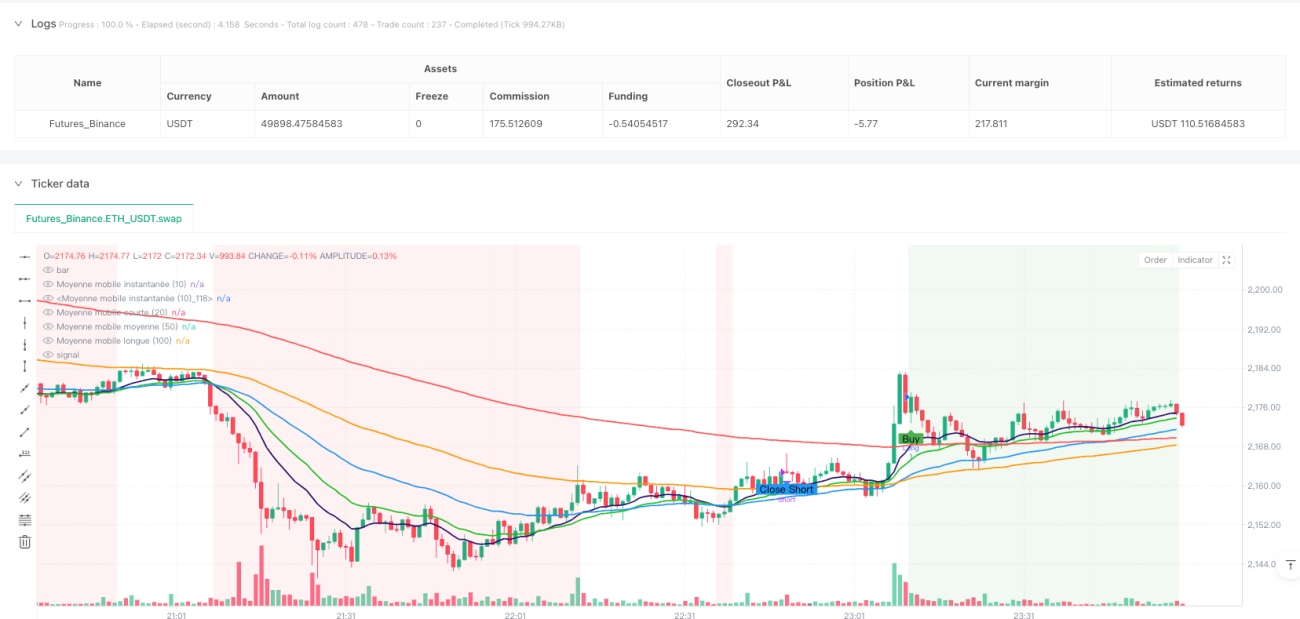

O princípio central da estratégia é utilizar múltiplas médias móveis exponenciais (EMA) de diferentes períodos para determinar a tendência do mercado e capturar oportunidades de negociação. A estratégia emprega cinco EMAs: EMA instantânea (período 14), EMA intermediária (período 25), EMA de curto prazo (período 50), EMA de médio prazo (período 100) e EMA de longo prazo (período 200).

A lógica principal da estratégia é a seguinte:

-

Mecanismo de Julgamento de Tendência:

- Condição de tendência de alta: a EMA instantânea está acima das EMAs de curto, médio e longo prazo, e a EMA de curto prazo está acima da EMA de médio prazo.

- Condição de tendência de baixa: a EMA instantânea está abaixo das EMAs de curto, médio e longo prazo, e a EMA de curto prazo está abaixo da EMA de longo prazo.

-

Sinais de Entrada:

- Entrada longa: quando a condição de tendência de alta é satisfeita e atualmente não há posição aberta.

- Entrada curta: quando a condição de tendência de baixa é satisfeita e atualmente não há posição aberta, e a condição mínima de ATR (volatilidade do mercado suficiente) é atendida.

-

Sinais de Saída:

- Fechamento de posição longa: quando a EMA instantânea cruza abaixo da EMA de curto prazo.

- Fechamento de posição curta: quando a EMA instantânea cruza acima da EMA de médio prazo.

-

Controle de Risco:

- Utiliza o indicador ATR como filtro de volatilidade, realizando negociações curtas apenas quando a volatilidade é suficiente (ATR maior que sua média).

- Integra níveis de sobrecompra/sobrevenda do RSI como um potencial filtro adicional (embora definido no código, atualmente não é usado na lógica de negociação).

-

Rastreamento de Posição:

- A estratégia usa variáveis booleanas para rastrear se há posição atualmente e a direção da posição (longa ou curta).

Vantagens da Estratégia

-

Confirmação de Múltiplas Médias Móveis: utiliza múltiplas médias móveis de diferentes períodos para confirmar a tendência, reduzindo falsos rompimentos e sinais errôneos, melhorando a qualidade dos sinais.

-

Identificação Precisa de Tendências: comparado a sistemas de média móvel única, o sistema de múltiplas médias móveis pode identificar com mais precisão os pontos de inflexão da tendência do mercado, especialmente quando a posição relativa da EMA instantânea em relação às outras médias muda.

-

Gerenciamento de Risco Flexível: emprega critérios diferentes de entrada e saída para posições longas e curtas, refletindo um tratamento diferenciado do risco em diferentes direções do mercado, adicionando um filtro de volatilidade extra para negociações curtas.

-

Sinais de Negociação Visualizados: a estratégia exibe claramente os pontos de compra, venda e fechamento por meio de marcações gráficas, facilitando a análise de backtest e o monitoramento em tempo real.

-

Visualização do Contexto de Tendência: usa cores de fundo para distinguir tendências de alta e baixa, exibindo intuitivamente o ambiente de mercado, permitindo que os traders avaliem rapidamente o estado atual do mercado.

-

Potencial de Expansão: já integra o cálculo dos indicadores RSI e MACD. Embora atualmente não sejam usados na lógica de negociação, fornecem uma base para futuras otimizações da estratégia.

-

Ajustabilidade de Parâmetros: todos os parâmetros-chave podem ser ajustados por meio de controles de entrada, incluindo períodos de média móvel, limites de RSI, parâmetros MACD e configurações de ATR, facilitando a otimização para diferentes ambientes de mercado e instrumentos negociados.

Riscos da Estratégia

-

Atraso das Médias Móveis: todos os sistemas baseados em médias móveis apresentam algum grau de atraso, podendo gerar grandes drawdowns em mercados laterais ou reversões rápidas. Para mitigar, pode-se ajustar os períodos das médias ou adicionar filtros extras para mercados laterais.

-

Risco de Negociação Excessiva: em mercados laterais, a EMA instantânea pode cruzar frequentemente a EMA de curto prazo, levando a negociações excessivas. É possível adicionar um tempo mínimo de manutenção de posição ou filtros extras para reduzir negociações não lucrativas.

-

Problemas de Adaptabilidade a Diferentes Mercados: estratégias de média móvel com parâmetros fixos apresentam desempenho muito variável em diferentes ambientes de mercado e instrumentos. Deve-se otimizar os parâmetros para mercados específicos ou considerar o uso de parâmetros adaptativos.

-

Conflito de Sinais: embora o código calcule os indicadores RSI e MACD, eles não são efetivamente integrados à lógica de negociação, o que pode causar conflitos potenciais de sinal ou oportunidades de otimização perdidas.

-

Viés de Posição Longa: a estratégia atual adota critérios diferentes para posições longas e curtas. As posições longas não têm filtro de volatilidade, enquanto as curtas exigem condição mínima de ATR, o que pode tornar a estratégia mais agressiva em mercados de alta, aumentando a exposição ao risco.

-

Mecanismo de Saída Fixo: a estratégia usa cruzamentos fixos de indicadores técnicos como pontos de saída, sem mecanismos dinâmicos de stop-loss/take-profit ajustáveis ao estado do mercado, podendo não conseguir bloquear lucros ou controlar riscos de forma eficaz.

-

Sensibilidade a Parâmetros: a estratégia depende de vários parâmetros de período de média móvel. Pequenas alterações nesses parâmetros podem levar a diferenças significativas nos resultados das negociações, aumentando o risco de overfitting.

Direções de Otimização da Estratégia

-

Integração dos Indicadores Calculados: a estratégia já calcula RSI e MACD, mas não os utiliza plenamente. Pode-se usar o RSI para filtrar condições extremas de mercado e o MACD para confirmar a direção da tendência, melhorando a qualidade dos sinais. Por exemplo, exigir que o RSI não esteja em região de sobrecompra para entradas longas e não em sobrevenda para entradas curtas.

-

Sistema de Stop-Loss Dinâmico: introduzir um stop-loss dinâmico baseado no ATR, ajustando automaticamente a distância do stop conforme a volatilidade do mercado, melhorando o gerenciamento de risco. Isso pode ser implementado calculando o preço de entrada mais/menos um múltiplo do ATR.

-

Classificação do Estado do Mercado: adicionar um mecanismo para julgar o estado do mercado (tendência vs. lateral), utilizando diferentes estratégias de negociação para cada estado. Por exemplo, usar a inclinação da média móvel de longo prazo ou o indicador ADX para determinar a força da tendência.

-

Análise Multitemporal: integrar informações de tendência de timeframes superiores, negociando apenas quando a direção da tendência do timeframe superior for consistente com a do timeframe inferior, aumentando a taxa de acerto.

-

Otimização de Parâmetros de Média Móvel: a estratégia atual usa períodos fixos (14, 25, 50, 100, 200). Pode-se testar diferentes combinações de parâmetros via backtest para encontrar os ideais para mercados específicos.

-

Adição de Confirmação de Volume: incorporar indicadores de volume para confirmar a força da tendência, negociando apenas em tendências suportadas pelo volume, reduzindo perdas causadas por falsos rompimentos.

-

Melhoria das Condições de Entrada: otimizar a lógica de entrada para posições longas e curtas, tornando-a mais simétrica ou ajustando-a de forma mais refinada conforme as características de cada direção de mercado. Por exemplo, considerar a adição de um filtro de volatilidade também para entradas longas, ou ajustar o nível de rigor da confirmação de tendência.

-

Adição de Filtro de Tempo: incluir filtros de horário de negociação, evitando períodos de alta volatilidade ou baixa liquidez, como divulgação de dados importantes ou abertura/fechamento do mercado.

Resumo

O Sistema de Captura de Tendências com Múltiplas Médias Móveis e Confirmação Cruzada é uma estratégia de negociação quantitativa baseada em análise técnica, que determina a tendência do mercado por meio de uma combinação de várias médias móveis de diferentes períodos, abrindo posições quando a tendência é clara e fechando quando a tendência enfraquece. A principal vantagem da estratégia reside no uso de múltiplos cruzamentos de médias móveis para confirmar a tendência, reduzindo sinais falsos e melhorando a qualidade das negociações.

A estratégia apresenta bom desempenho em mercados com tendência clara, mas pode enfrentar riscos de negociação excessiva em mercados laterais. Ao integrar os indicadores RSI e MACD já calculados, introduzir mecanismos de stop-loss dinâmico, otimizar as combinações de parâmetros de média móvel e adicionar classificação do estado do mercado, é possível aumentar ainda mais a estabilidade e adaptabilidade da estratégia.

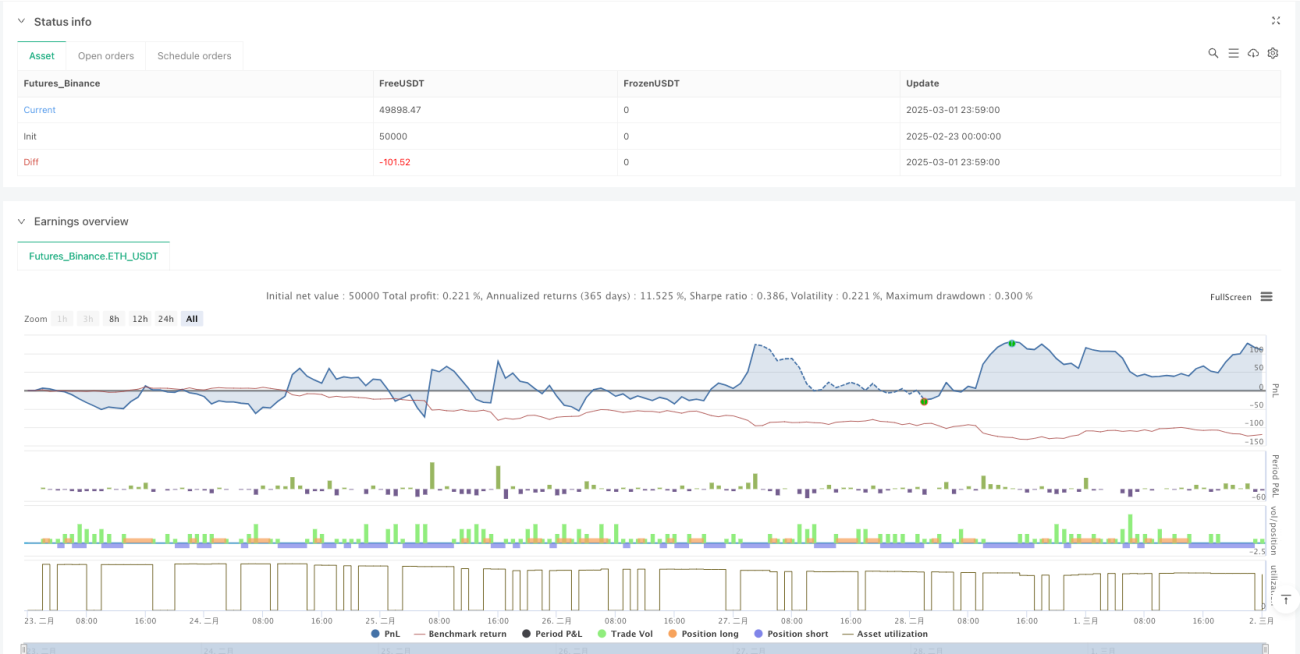

Para aplicação prática, recomenda-se realizar backtests completos em diferentes ambientes de mercado e instrumentos, ajustar os parâmetros de acordo com as características específicas do mercado e combinar a estratégia com um plano de gerenciamento de capital para controlar o risco por negociação. Além disso, pode-se considerar a inclusão desta estratégia como parte de um portfólio, combinada com outras estratégias complementares, para diversificar o risco de negociação e aumentar a estabilidade geral do portfólio.

/*backtest

start: 2025-02-23 00:00:00

end: 2025-03-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("etude9", shorttitle="etude 9", overlay=true)

//on tente de comlbiner avec le RSi un stratégie pas si mauvaise sur les longs

// un d7 r rsi qui donne des indiciataions pas mal pour les short pour les long pas très concluant - 1