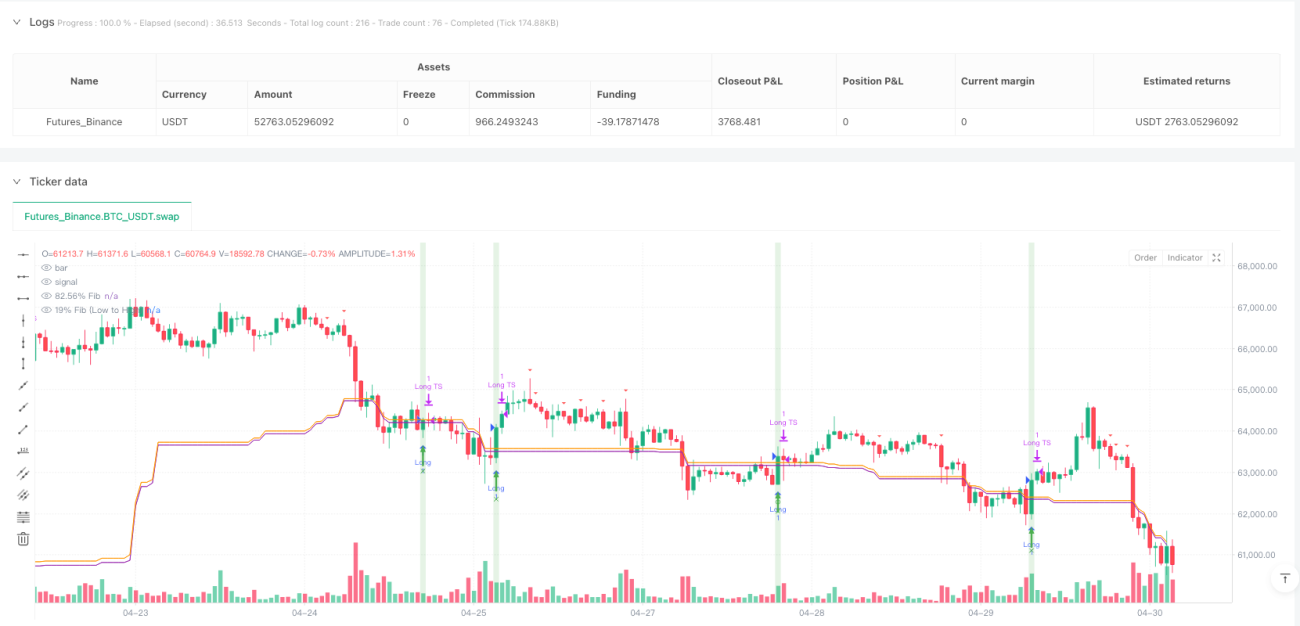

Visão Geral

A estratégia de análise estatística de padrões Fibonacci é uma abordagem avançada de negociação quantitativa que combina habilmente três tecnologias principais: níveis de retração de Fibonacci, algoritmos de reconhecimento de padrões e análise estatística. A estratégia utiliza principalmente os níveis de retração de Fibonacci de 19% e 82,56% como base para sinais de negociação, enquanto identifica configurações de alta probabilidade por meio de algoritmos de correspondência de padrões, complementados por análise estatística para confirmação. Esse mecanismo multidimensional de confirmação de sinais aumenta significativamente a confiabilidade e precisão da estratégia. A estratégia fornece regras claras de entrada e saída, incluindo setas verdes para cima indicando forte sinal de compra, setas vermelhas para baixo indicando forte sinal de venda, fundo verde indicando acionamento de condição de compra e fundo vermelho indicando acionamento de condição de venda. Além disso, a estratégia inclui um painel de status que exibe as condições atuais de Fibonacci, padrão e estatística, bem como marcadores circulares para sinais de toque Fibonacci, marcadores em forma de X para sinais de rompimento Fibonacci e etiquetas de texto com informações detalhadas do sinal, incluindo a porcentagem de similaridade do padrão.

Princípio da Estratégia

O princípio central da estratégia de análise estatística de padrões Fibonacci baseia-se na cooperação de três componentes principais:

-

Níveis de Retração de Fibonacci: A estratégia calcula níveis especiais de retração de Fibonacci de 19% e 82,56% usando as máximas e mínimas de 93 períodos. Esses níveis não convencionais são um diferencial da estratégia, possivelmente derivados de uma análise estatística do comportamento específico do mercado. Quando o preço toca ou rompe esses níveis, são gerados sinais preliminares de negociação.

-

Reconhecimento de Padrões: A estratégia implementa um algoritmo complexo de correspondência de padrões, analisando padrões passados de preço e calculando a similaridade com o padrão atual. Utiliza um padrão de velas de comprimento especificado (padrão de 5 por padrão) e busca a melhor correspondência nos dados históricos (93 períodos por padrão). Se a similaridade do padrão encontrado exceder o limite definido (0,7 por padrão), a estratégia prevê o comportamento futuro do padrão atual com base no movimento de preço após o padrão histórico correspondente.

-

Análise Estatística: A estratégia introduz um mecanismo de confirmação estatística, calculando mediana, quartis e amplitude interquartil (IQR) para determinar a distribuição estatística dos preços. Quando o preço cruza a mediana, os quartis superior/inferior ou ultrapassa os limites superior/inferior (definidos como Q3 + 1,5 * IQR e Q1 – 1,5 * IQR), são gerados sinais estatísticos. A força desses sinais é calculada com base no nível de rompimento e no peso estatístico definido pelo usuário.

A geração do sinal de negociação é o resultado combinado desses três componentes:

- Condição de compra: requer um sinal de toque ou rompimento de Fibonacci (dependendo da configuração do usuário) e que a direção do padrão seja de alta ou neutra.

- Condição de venda: requer um sinal de toque ou rompimento de Fibonacci, que a direção do padrão seja de baixa ou neutra e que o peso estatístico de baixa seja maior que 0.

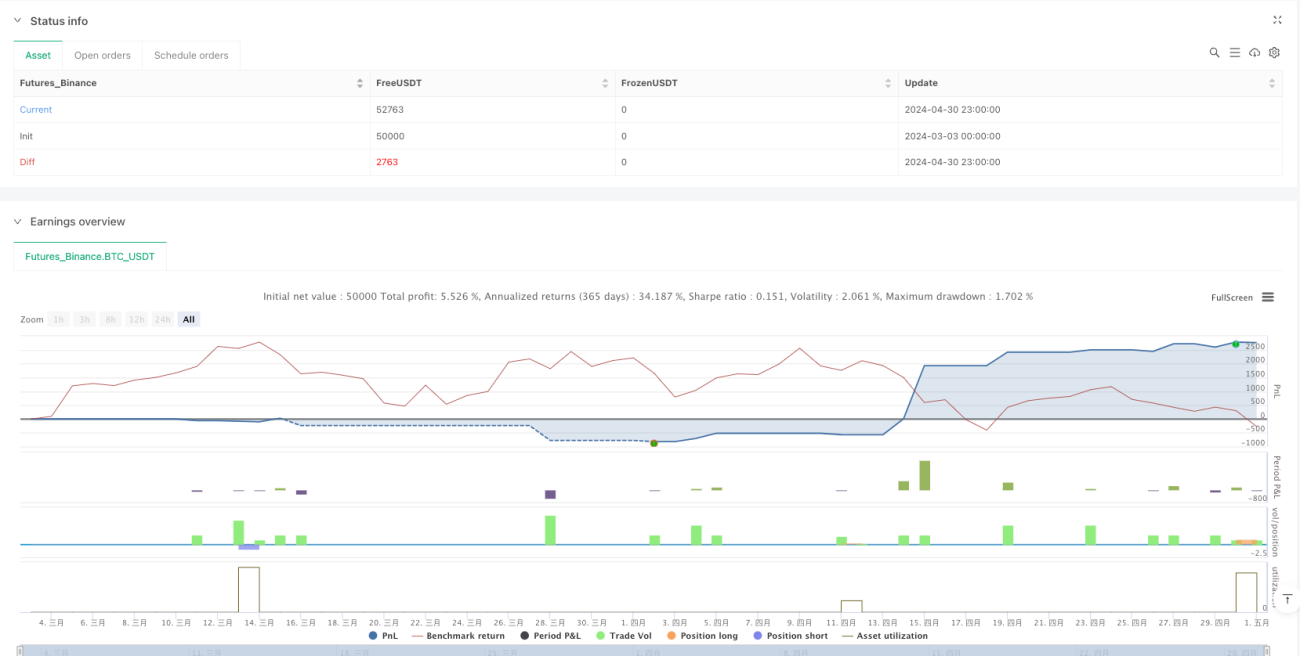

A estratégia também implementa mecanismos complexos de gestão de risco, incluindo:

- Stop loss baseado em porcentagem ou ATR (opcional)

- Stop loss trailing (opcional)

- Mecanismo de take profit em sete níveis, com fechamento de 14,28% da posição em cada nível.

Vantagens da Estratégia

-

Confirmação Multidimensional de Sinais: A estratégia combina três dimensões — análise técnica (Fibonacci), reconhecimento de padrões e análise estatística — formando um poderoso mecanismo de confirmação múltipla, reduzindo significativamente a probabilidade de sinais falsos.

-

Alta Adaptabilidade: A estratégia oferece uma ampla gama de parâmetros ajustáveis, incluindo seleção de período temporal, comprimento do padrão, limite de similaridade, janela de retrospectiva histórica, período estatístico, etc., permitindo adaptação a diferentes condições de mercado e instrumentos negociados.

-

Reconhecimento Inteligente de Padrões: O algoritmo de correspondência de padrões considera não apenas a forma do padrão, mas também o limite de similaridade, garantindo que apenas padrões altamente semelhantes sejam usados para previsão, aumentando a precisão.

-

Validação Estatística: Ao introduzir quartis e IQR, a estratégia identifica a posição do preço na distribuição estatística, fornecendo uma base objetiva adicional para decisões de negociação.

-

Gestão de Risco Abrangente: A estratégia oferece múltiplas opções de stop loss (percentual fixo, múltiplo ATR, trailing stop) e um mecanismo de take profit em sete níveis, permitindo uma gestão de risco flexível e sistemática.

-

Visualização Intuitiva: A estratégia fornece elementos visuais ricos, incluindo cores de fundo, setas, marcadores e etiquetas, ajudando os traders a compreender intuitivamente as condições atuais do mercado e a intensidade dos sinais.

-

Painel de Status em Tempo Real: A estratégia exibe no gráfico um painel de status atualizado em tempo real, mostrando claramente os estados atuais dos três componentes (Fibonacci, padrão e estatística) e seu resultado combinado.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A estratégia utiliza vários parâmetros, como comprimento do padrão, limite de similaridade, período estatístico, etc., cuja configuração afeta significativamente o desempenho. Parâmetros inadequados podem levar a overfitting ou perda de sinais. Recomenda-se otimizar por meio de backtest para encontrar a combinação adequada ao mercado específico.

-

Dependência das Condições de Mercado: Em certas condições de mercado, os níveis de Fibonacci podem falhar, especialmente durante tendências fortes ou mercados extremamente voláteis. A eficácia da estratégia pode variar com as condições de mercado. A solução é introduzir mecanismos de detecção do ambiente de mercado e usar diferentes conjuntos de parâmetros em diferentes condições.

-

Complexidade Computacional: O algoritmo de correspondência de padrões precisa percorrer dados históricos e calcular similaridades a cada período, o que pode sobrecarregar o processamento em timeframes menores. Para mitigar esse problema, pode-se otimizar o algoritmo ou reduzir a frequência de cálculo.

-

Risco de Excesso de Negociações: O mecanismo de múltiplos sinais pode gerar sinais frequentes, especialmente em timeframes menores. Recomenda-se adicionar limites de frequência de negociação ou filtros de intensidade de sinal para executar apenas os sinais de maior qualidade.

-

Desafios na Definição do Stop Loss: Embora a estratégia ofereça várias opções de stop loss, determinar o nível ideal continua sendo um desafio. Um stop loss muito apertado pode resultar em saídas frequentes; muito largo pode causar perdas excessivas. Sugere-se ajustar dinamicamente o stop loss com base na volatilidade do mercado.

-

Falta de Consideração Fundamentalista: A estratégia baseia-se inteiramente em análise técnica e estatística, sem considerar fatores fundamentais. Em eventos ou notícias importantes, estratégias puramente técnicas podem enfrentar desafios. A solução é adicionar filtros de notícias ou pausar negociações antes/depois de eventos significativos.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Pode-se introduzir um mecanismo adaptativo para ajustar parâmetros dinamicamente com base na volatilidade ou intensidade da tendência do mercado, como comprimento do padrão, limite de similaridade e período estatístico. Isso aumentaria a adaptabilidade da estratégia a diferentes condições de mercado.

-

Aprimoramento do Algoritmo de Correspondência de Padrões: A correspondência atual baseia-se principalmente na relação de fechamento com abertura (alta, baixa ou estável). Pode-se considerar a introdução de características de padrão mais complexas, como relação entre máximas e mínimas, padrões de volume ou volatilidade, para aumentar a precisão do reconhecimento.

-

Classificação do Ambiente de Mercado: Introduzir um mecanismo de classificação do ambiente de mercado, como tendência/intervalo/caos, e usar regras de negociação ou parâmetros diferentes em cada ambiente. Isso ajudaria a estratégia a se adaptar melhor a diferentes condições.

-

Otimização da Análise Estatística: Pode-se usar métodos estatísticos mais sofisticados, como escores Z ou classificação percentil, ou introduzir períodos estatísticos dinâmicos, para melhorar a qualidade dos sinais estatísticos.

-

Integração de Aprendizado de Máquina: Pode-se considerar o uso de algoritmos de aprendizado de máquina para otimizar o reconhecimento de padrões e a atribuição de pesos estatísticos, ou prever a distribuição de probabilidade do movimento de preço após um padrão específico.

-

Melhoria da Gestão de Risco: Implementar uma estratégia dinâmica de dimensionamento de posições, ajustando o tamanho da posição com base na intensidade do sinal, volatilidade do mercado e risco da conta. Além disso, otimizar o mecanismo de take profit em etapas, ajustando dinamicamente os alvos conforme as condições do mercado.

-

Adição de Filtros: Introduzir vários filtros, como filtro de tendência, filtro de volatilidade ou filtro de volume, para melhorar ainda mais a qualidade dos sinais e reduzir falsos sinais.

Resumo

A estratégia de análise estatística de padrões Fibonacci é uma estratégia de negociação quantitativa bem estruturada e rica em funcionalidades. Ao combinar inovadoramente níveis de retração de Fibonacci, reconhecimento de padrões e análise estatística, ela constrói um poderoso sistema de sinais multidimensionais. Suas principais vantagens residem no mecanismo de confirmação em múltiplas camadas, design adaptável e recursos abrangentes de gestão de risco, permitindo identificar oportunidades de negociação de alta probabilidade em diferentes ambientes de mercado.

No entanto, a estratégia também enfrenta desafios como sensibilidade a parâmetros, dependência das condições de mercado e complexidade computacional. Por meio da introdução de ajuste dinâmico de parâmetros, aprimoramento do algoritmo de correspondência de padrões, classificação do ambiente de mercado e aprendizado de máquina, há grande potencial para melhorias.

Para traders que desejam utilizar esta estratégia, recomenda-se primeiro entender seu desempenho em diferentes mercados e configurações por meio de backtest, depois começar com posições pequenas em negociação real, ajustando e otimizando gradualmente os parâmetros para se adaptar ao estilo de negociação e às condições de mercado específicas. O mais importante é tratar esta estratégia como uma ferramenta na caixa de ferramentas de negociação, não como um sistema isolado, e combiná-la com outros métodos de análise e princípios de gestão de risco para maximizar seu potencial.

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Fibonacci-Only Strategi V2", overlay=true)

timeframe = input.timeframe("15", "Select Timeframe", options=["1", "5", "15", "30", "60", "240", "D"])- 1