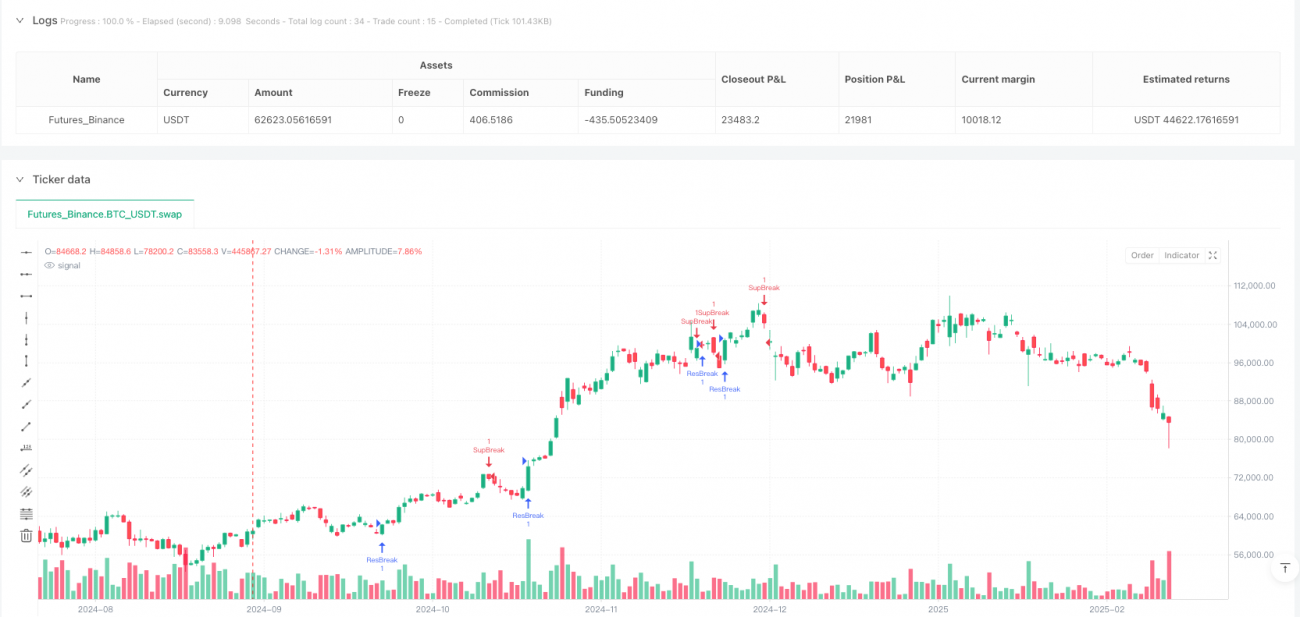

Visão Geral

A estratégia de Canal Mestre de Rompimento Dinâmico é um sistema de negociação adaptativo baseado em rompimentos de suporte e resistência, que captura oportunidades potenciais de lucro ao identificar dinamicamente os níveis críticos de suporte e resistência no mercado. O núcleo da estratégia consiste em construir um canal dinâmico que se ajusta automaticamente às condições do mercado, rastreando o movimento dos preços em tempo real e gerando sinais de negociação quando ocorrem rompimentos em intervalos-chave. A estratégia utiliza algoritmos de pontos de pivô (pivot points) para identificar zonas de suporte e resistência, e toma decisões de negociação com base na força e influência dessas zonas.

A estratégia oferece parâmetros personalizáveis extensos, incluindo período dos pontos de pivô, seleção da fonte de dados, largura máxima do canal, requisito mínimo de força do ponto de pivô e número de zonas de suporte/resistência a serem exibidas, permitindo que os traders ajustem de forma flexível conforme diferentes ambientes de mercado e preferências pessoais. Além disso, a estratégia suporta a integração de médias móveis, fornecendo uma perspectiva adicional de análise técnica para as decisões de negociação.

Na lógica de negociação, quando o preço rompe para cima de uma zona de resistência, o sistema dispara um sinal de compra; quando o preço rompe para baixo de uma zona de suporte, o sistema dispara um sinal de venda. Para se aproximar de um ambiente de negociação real, a estratégia também incorpora um custo de comissão de 0,1%.

Princípio da Estratégia

O princípio central da estratégia de Canal Mestre de Rompimento Dinâmico baseia-se na identificação e no rompimento de níveis de suporte e resistência na estrutura do mercado. Sua implementação técnica inclui principalmente as seguintes etapas-chave:

-

Identificação de Pontos de Pivô: A estratégia utiliza as funções

pivothighepivotlowdo Pine Script para detectar pontos altos e baixos no gráfico de preços, que são considerados potenciais níveis de suporte e resistência. O usuário pode escolher usar as fontes de dados "High/Low" ou "Close/Open" para determinar esses pontos de pivô. -

Cálculo do Canal Dinâmico: O sistema constrói um canal dinâmico de suporte e resistência com base nos pontos de pivô identificados. Através da função

my_channel, a estratégia calcula uma zona ao redor de cada ponto de pivô e determina o teto (ceiling) e o piso (floor) do canal com base em sua força. A largura do canal é limitada pelo parâmetromymaxwidth, que é calculado com base na faixa de preço dos últimos 300 candles. -

Avaliação da Força da Zona: A estratégia não considera apenas os pontos de pivô em si, mas também avalia a força de cada zona de suporte/resistência. A pontuação de força é baseada em dois fatores: o número de pontos de pivô dentro da zona (força inicial de 20 pontos por ponto de pivô) e a frequência com que o preço atua dentro da zona (1 ponto adicional por toque).

-

Filtragem e Classificação das Zonas: O sistema filtra as zonas cuja força excede o limite definido pelo usuário (

mystrength * 20) e as classifica em ordem decrescente de força. São exibidas no máximo o número de zonas de suporte/resistência especificado pelo usuário (mymaxzones). -

Detecção de Rompimento: A estratégia detecta rompimentos comparando a posição do preço de fechamento atual e do candle anterior em relação às zonas de suporte/resistência. Quando o preço se move de dentro para fora da zona e cruza o limite superior da zona (rompimento de resistência) ou o limite inferior (rompimento de suporte), o sistema reconhece como um rompimento válido.

-

Geração de Sinais de Negociação: Ao detectar um rompimento de resistência, dispara um sinal de compra ("ResBreak"); ao detectar um rompimento de suporte, dispara um sinal de venda ("SupBreak").

Vantagens da Estratégia

-

Alta Adaptabilidade: A maior vantagem da estratégia de Canal Mestre de Rompimento Dinâmico é sua adaptabilidade. Ao identificar e atualizar dinamicamente as zonas de suporte e resistência, a estratégia consegue se adaptar a diferentes ambientes de mercado e padrões de volatilidade de preços, evitando o problema de defasagem que as linhas estáticas de suporte e resistência podem ter.

-

Avaliação Multidimensional de Força: A estratégia avalia a força das zonas de suporte e resistência de forma multidimensional, considerando o número de pontos de pivô e a frequência de atividade de preços. Esse método permite identificar com mais precisão as zonas verdadeiramente importantes do mercado, reduzindo a possibilidade de rompimentos falsos.

-

Alta Flexibilidade de Personalização: A estratégia oferece uma ampla gama de opções de parâmetros, incluindo período dos pontos de pivô, limite de força, largura do canal, etc., permitindo que os traders ajustem finamente para diferentes instrumentos de negociação, períodos de tempo e perfis de risco individuais.

-

Boa Visualização: A estratégia exibe visualmente as zonas de suporte e resistência e os pontos de rompimento no gráfico, com cores diferentes representando tipos diferentes de zonas (resistência, suporte ou zonas intermediárias), ajudando os traders a entender a estrutura do mercado e as oportunidades potenciais de negociação de forma mais intuitiva.

-

Integração de Médias Móveis: A estratégia permite adicionar duas médias móveis com parâmetros diferentes (SMA ou EMA opcionais), fornecendo uma perspectiva adicional de análise de tendência para as decisões de negociação, especialmente útil para usuários que preferem combinar múltiplos indicadores técnicos.

-

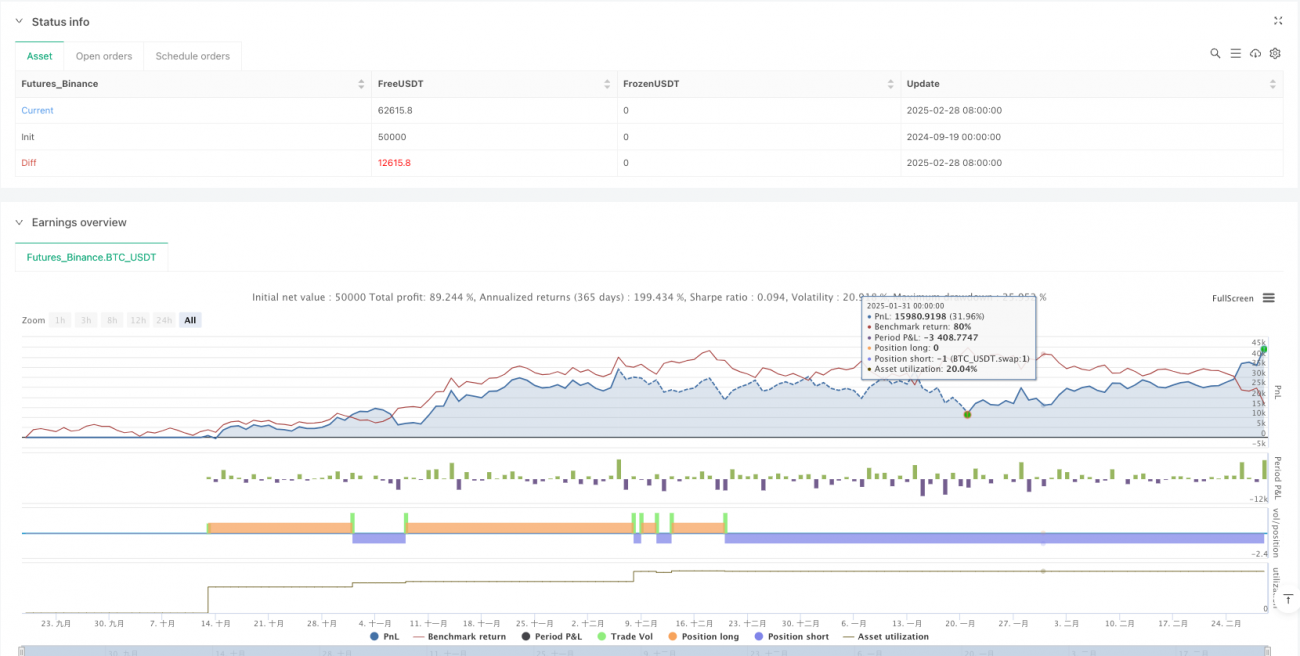

Consideração de Custos de Negociação: A estratégia incorpora o cálculo de comissão de negociação (0,1%) nos backtests, tornando os resultados mais próximos do ambiente real de negociação e ajudando os traders a fazer uma gestão de expectativas mais realista.

Riscos da Estratégia

-

Risco de Rompimento Falso: Embora a estratégia reduza sinais falsos por meio da avaliação de força e mecanismos de filtragem, ainda podem ocorrer rompimentos falsos em mercados de alta volatilidade, ou seja, o preço rompe brevemente uma zona de suporte/resistência e depois retorna para dentro dela. Isso pode levar a perdas desnecessárias nas negociações.

Solução: Pode-se adicionar um mecanismo de confirmação, como exigir que o preço se mantenha por um determinado tempo ou amplitude após o rompimento antes de disparar o sinal, ou combinar indicadores de volume para confirmar o rompimento.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros (como período dos pontos de pivô, força mínima, etc.). Uma escolha inadequada de parâmetros pode resultar em sinais de negociação excessivos ou insuficientes.

Solução: Recomenda-se realizar uma otimização completa de parâmetros e backtests antes da negociação ao vivo, encontrando a combinação ideal para o instrumento e período específicos.

-

Adaptabilidade ao Ambiente de Mercado: A estratégia tem melhor desempenho em mercados laterais (range bound), mas pode ser menos eficaz em mercados de forte tendência ou com volatilidade extremamente baixa.

Solução: Pode-se adicionar um mecanismo de identificação do ambiente de mercado, ajustando automaticamente os parâmetros da estratégia ou pausando as negociações em diferentes condições.

-

Falta de Mecanismo de Stop Loss: A estratégia atual define apenas os sinais de entrada, sem uma estratégia clara de stop loss ou take profit, o que pode levar a perdas excessivas em movimentos adversos do mercado.

Solução: Recomenda-se adicionar uma estratégia de stop loss, como definir stops com base nas zonas de suporte e resistência, ou usar um stop loss móvel para proteger lucros obtidos.

-

Dependência de Dados Históricos: A estratégia utiliza dados históricos (até 400 candles) para identificar zonas de suporte e resistência. Pode ter desempenho insatisfatório quando os dados são insuficientes ou quando ocorre uma mudança fundamental na estrutura do mercado.

Solução: Considere ajustar dinamicamente o alcance dos dados históricos ou adicionar outros mecanismos de detecção de mudanças na estrutura do mercado para melhorar a adaptabilidade.

Direções de Otimização da Estratégia

-

Integração de Análise de Volume: Atualmente, a estratégia toma decisões apenas com base em dados de preço. Recomenda-se integrar a análise de volume para aumentar a confiabilidade dos sinais de rompimento. Em rompimentos reais, o volume geralmente aumenta significativamente, o que pode ajudar a filtrar muitos sinais falsos. A implementação pode ser feita adicionando uma condição de limite de volume, disparando o sinal apenas quando o rompimento é acompanhado por volume suficientemente alto.

-

Introdução de Stop Loss Dinâmico: Adicionar um sistema inteligente de stop loss à estratégia, por exemplo, definindo a distância do stop com base no ATR (Average True Range) ou usando zonas de suporte/resistência adjacentes como pontos de referência. Isso não apenas controla o risco por negociação, mas também ajusta automaticamente a exposição ao risco com base na volatilidade do mercado.

-

Adição de Filtro de Tendência: Introduzir um mecanismo de identificação de tendência, permitindo negociações de rompimento na direção da tendência forte, mas sendo mais cauteloso com sinais de rompimento na direção contrária. Isso pode ser feito analisando a inclinação de uma média móvel de longo prazo ou usando indicadores de força de tendência como o ADX (Average Directional Index).

-

Adição de Filtro de Tempo: Rompimentos em determinados períodos (como abertura do mercado ou antes do fechamento) podem ser menos confiáveis. Adicionar um filtro de tempo para evitar negociações em períodos estatisticamente desfavoráveis pode melhorar a taxa de acerto geral.

-

Otimização do Algoritmo de Força da Zona: O algoritmo atual de avaliação de força pode ser ainda mais otimizado, por exemplo, considerando a idade do ponto de pivô (pontos mais recentes podem ser mais relevantes), ou introduzindo o número de vezes que a zona foi testada (zonas testadas várias vezes sem rompimento podem ser mais fortes).

-

Adição de Lógica de Gerenciamento de Posição: Ajustar dinamicamente o tamanho da posição com base na força da zona, volatilidade do mercado ou outros fatores de risco, aumentando a posição em casos de alta convicção e reduzindo a exposição em situações de maior risco.

-

Implementação de Parâmetros Adaptativos: Projetar parâmetros-chave (como período dos pontos de pivô, largura do canal, etc.) para serem adaptativos, ajustando-se automaticamente de acordo com a volatilidade do mercado ou outras condições, reduzindo a subjetividade na escolha manual de parâmetros.

Resumo

A estratégia de Canal Mestre de Rompimento Dinâmico é um sistema de negociação tecnicamente avançado e altamente flexível, cujo principal diferencial é a capacidade de identificar e avaliar dinamicamente as zonas críticas de suporte e resistência do mercado, capturando oportunidades potenciais de negociação quando essas zonas são rompidas. Por meio de um algoritmo bem elaborado de identificação de pontos de pivô e um mecanismo de avaliação de força das zonas, a estratégia se adapta a diferentes ambientes de mercado, fornecendo sinais de entrada relativamente confiáveis.

A customização é outra grande característica da estratégia, com uma vasta gama de opções de parâmetros que permitem ao trader ajustar finamente de acordo com suas preferências pessoais e as características do instrumento negociado. Além disso, a visualização da estratégia é muito intuitiva, com marcações claras das zonas de suporte e resistência e dos pontos de rompimento, ajudando o trader a entender melhor a estrutura do mercado e a lógica de negociação.

No entanto, a estratégia também apresenta algumas limitações, como o risco de rompimentos falsos e a falta de um mecanismo de stop loss embutido. Para melhorar ainda mais o desempenho da estratégia, recomenda-se considerar a integração de análise de volume, a adição de um sistema inteligente de stop loss, a introdução de um filtro de tendência e a otimização do algoritmo de força das zonas, entre outras melhorias. Essas medidas ajudarão a aumentar a confiabilidade e a estabilidade dos lucros da estratégia.

Na aplicação prática, os traders devem combinar sua própria tolerância ao risco e experiência de mercado, familiarizando-se e otimizando os parâmetros da estratégia por meio de backtests abrangentes e simulações de negociação, evitando seguir cegamente os sinais. Além disso, usar essa estratégia como parte de um sistema de negociação completo, combinando com outras ferramentas de análise e regras de gerenciamento de risco, pode levar a resultados de negociação mais ideais.

/*backtest

start: 2024-09-19 00:00:00

end: 2025-03-01 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1