Estratégia de Trading com Stop Loss Trailing ATR Dinâmico: Sistema Adaptativo de Volatilidade de Mercado

Visão Geral

A estratégia de trading com trailing stop dinâmico baseado em ATR é um sistema de trading quantitativo que utiliza o Average True Range (ATR) para calcular dinamicamente uma linha de trailing stop, capturando as mudanças de tendência dos preços e executando automaticamente operações de compra e venda. A estratégia compara o preço com a linha de trailing stop dinâmico, gerando um sinal de compra quando o preço rompe para cima dessa linha e um sinal de venda quando o preço rompe para baixo, além de fechar posições automaticamente em reversões de tendência, protegendo lucros acumulados e controlando riscos. O sistema também oferece uma interface gráfica intuitiva e funções de alerta automatizadas para ajudar os traders a monitorar a dinâmica do mercado.

Princípio da Estratégia

O princípio central da estratégia baseia-se no uso do indicador ATR para calcular dinamicamente o nível de trailing stop. A implementação da estratégia inclui os seguintes componentes principais:

-

Cálculo do trailing stop dinâmico:

- Utiliza o indicador ATR para medir a volatilidade do mercado:

xATR = ta.atr(c), onde c é o período de cálculo do ATR - Ajusta a distância do stop usando um parâmetro de sensibilidade a:

nLoss = a * xATR - A linha de trailing stop é ajustada dinamicamente com base na posição do preço:

xATRTrailingStop := src > nz(xATRTrailingStop[1], 0) ? src - nLoss : src + nLoss, o que significa que em tendência de alta, o stop acompanha o preço para cima, mantendo uma distância; em tendência de baixa, ocorre o oposto

- Utiliza o indicador ATR para medir a volatilidade do mercado:

-

Lógica de geração de sinais:

- Sinal de compra: quando o preço cruza para cima da linha de trailing stop

buyCondition = ta.crossover(src, xATRTrailingStop) - Sinal de venda: quando o preço cruza para baixo da linha de trailing stop

sellCondition = ta.crossunder(src, xATRTrailingStop)

- Sinal de compra: quando o preço cruza para cima da linha de trailing stop

-

Gerenciamento de posição:

- Quando um sinal de compra é acionado, todas as posições vendidas são fechadas primeiro e, em seguida, uma nova posição comprada é aberta

- Quando um sinal de venda é acionado, todas as posições compradas são fechadas primeiro e, em seguida, uma nova posição vendida é aberta

- O fechamento automático ocorre quando o preço cruza a linha de trailing stop, evitando perdas causadas por grandes reversões de mercado

-

Exibição gráfica:

- A linha azul mostra o nível de trailing stop

- Marcadores verdes indicam sinal de compra, marcadores vermelhos indicam sinal de venda

- As cores dos candles são ajustadas dinamicamente para verde (tendência de alta) ou vermelho (tendência de baixa), de acordo com a posição relativa entre preço e trailing stop

-

Parâmetros personalizáveis:

- Parâmetro de sensibilidade a: controla a sensibilidade da linha de trailing stop, quanto menor o valor, mais sensível

- Período ATR c: controla a janela de tempo para cálculo do ATR

- Opção de suavização h: permite usar candles suavizados (Heikin Ashi) para calcular os sinais

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens notáveis:

-

Adaptabilidade à volatilidade do mercado: Através do indicador ATR, a estratégia ajusta automaticamente a distância do stop de acordo com as mudanças de volatilidade, oferecendo stops mais amplos em ambientes de alta volatilidade e stops mais apertados em ambientes de baixa volatilidade.

-

Capacidade de seguir tendências: A estratégia é projetada para acompanhar as tendências do mercado, permitindo entrar no início da tendência e manter a posição conforme ela se desenvolve, maximizando as oportunidades de lucro durante a tendência.

-

Sinais claros de entrada e saída: Gera sinais de compra e venda nítidos com base no cruzamento entre preço e linha de trailing stop, eliminando julgamentos subjetivos e melhorando a disciplina de trading.

-

Controle de risco automatizado: Por meio do mecanismo de trailing stop, a estratégia protege automaticamente os lucros acumulados e limita a perda máxima de cada operação, sendo especialmente adequada para traders que não desejam gerenciar stops manualmente.

-

Feedback visual intuitivo: A estratégia fornece indicadores visuais claros, incluindo a linha de trailing stop, marcadores de sinais de compra/venda e a mudança de cor dos candles, permitindo que o trader compreenda intuitivamente o estado do mercado e os sinais da estratégia.

-

Sistema de alerta abrangente: Possui funções de alerta automáticas integradas que podem enviar notificações de sinais de trading em tempo real por meio de vários canais (como Telegram, Discord, e-mail, etc.), facilitando a resposta rápida do trader às mudanças do mercado.

Riscos da Estratégia

Apesar das inúmeras vantagens, a estratégia também apresenta os seguintes riscos e limitações:

-

Sinais falsos em mercados laterais: Quando o mercado está em congestão, o preço pode cruzar repetidamente a linha de trailing stop, gerando excesso de operações e perdas consecutivas. A solução é adicionar filtros auxiliares, como combinar indicadores de tendência ou interromper as operações em ambientes de baixa volatilidade.

-

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente da configuração dos parâmetros a e c. Parâmetros inadequados podem causar stops prematuros ou stops muito largos, afetando o resultado geral. Recomenda-se otimizar os parâmetros por meio de backtest em diferentes condições de mercado para encontrar o equilíbrio ideal.

-

Impacto de slippage e custos de transação: Em operações reais, o slippage e as taxas de transação podem afetar significativamente a lucratividade da estratégia, especialmente quando a frequência de negociações é alta. Esses fatores devem ser considerados nos backtests e os parâmetros devem ser ajustados para reduzir o número de operações.

-

Risco de gap de mercado: Em casos de grandes gaps de mercado, o stop real pode ficar muito abaixo do stop teórico, resultando em perdas superiores ao esperado. Recomenda-se definir um stop fixo adicional como última linha de defesa.

-

Atraso na reversão de tendência: A estratégia pode reagir lentamente no início de uma reversão de tendência, causando a perda de parte dos lucros acumulados. Pode-se considerar a combinação com indicadores de momentum ou indicadores de breakout de volatilidade para identificar potenciais reversões mais cedo.

Direções de Otimização da Estratégia

Considerando os riscos e limitações acima, a estratégia pode ser otimizada nas seguintes direções:

-

Adicionar filtro de tendência: Combinar outros indicadores de tendência (como médias móveis, ADX, etc.) para confirmar a direção da tendência, operando apenas na direção confirmada, evitando sinais falsos em mercados laterais. A justificativa é que depender apenas do cruzamento entre preço e trailing stop pode ser muito sensível a ruídos do mercado.

-

Ajuste dinâmico de parâmetros: Ajustar dinamicamente o parâmetro a de acordo com as mudanças de volatilidade, aumentando-o em ambientes de alta volatilidade e diminuindo-o em ambientes de baixa volatilidade. Isso permite melhor adaptação a diferentes estados de mercado, aumentando a robustez da estratégia.

-

Adicionar filtro de volume: Combinar indicadores de volume para avaliar a força do sinal, executando operações apenas quando o volume confirma o movimento, aumentando a confiabilidade dos sinais. Isso ocorre porque rompimentos suportados por volume geralmente são mais confiáveis.

-

Implementar gerenciamento parcial de posição: Em vez de entrar e sair com posição total sempre, pode-se adotar uma estratégia de construção e fechamento gradual de posições, ajustando o tamanho da posição de acordo com a força do sinal, reduzindo o risco de cada operação.

-

Adicionar alvo de lucro: Definir metas de lucro dinâmicas baseadas em ATR, realizando fechamento parcial quando determinado nível de lucro for atingido, protegendo os lucros acumulados. Isso permite preservar os ganhos sem abrir mão do potencial de lucro da tendência principal.

-

Adicionar filtro de horário: Evitar períodos de baixa eficiência (como o período asiático de baixa liquidez) ou pausar as operações antes de grandes divulgações de dados, reduzindo o risco de movimentos anômalos.

-

Adaptação ao estado do mercado: Adicionar lógica de identificação do estado do mercado (tendência/lateral), aplicando diferentes estratégias ou parâmetros em cada estado, melhorando a adaptabilidade da estratégia.

Resumo

A estratégia de trading com trailing stop dinâmico baseado em ATR é um sistema de trading quantitativo flexível e completo, que ajusta dinamicamente o nível de trailing stop utilizando o indicador ATR, realizando um acompanhamento de tendência adaptável à volatilidade do mercado. A maior vantagem da estratégia é sua capacidade de ajustar automaticamente os parâmetros de controle de risco de acordo com as condições do mercado, fornecer sinais claros de compra e venda, e gerenciar posições de forma totalmente automatizada.

Embora a estratégia possa gerar sinais falsos em mercados laterais e seja sensível à configuração de parâmetros, por meio de otimizações como adição de filtros de tendência, ajuste dinâmico de parâmetros, confirmação de volume e gerenciamento parcial de posições, sua robustez e lucratividade podem ser significativamente melhoradas. Esta estratégia é particularmente adequada para traders de acompanhamento de tendências de médio e longo prazo, bem como para investidores que desejam automatizar suas operações.

Para aproveitar ao máximo o potencial da estratégia, recomenda-se que os traders realizem backtests históricos abrangentes, otimizem os parâmetros para diferentes mercados e períodos de tempo, e combinem com princípios sólidos de gerenciamento de capital, controlando o risco de cada operação. Com esses passos, a estratégia de trailing stop dinâmico baseado em ATR pode se tornar uma ferramenta poderosa no arsenal do trader, ajudando a alcançar um processo de trading mais disciplinado e sistemático.

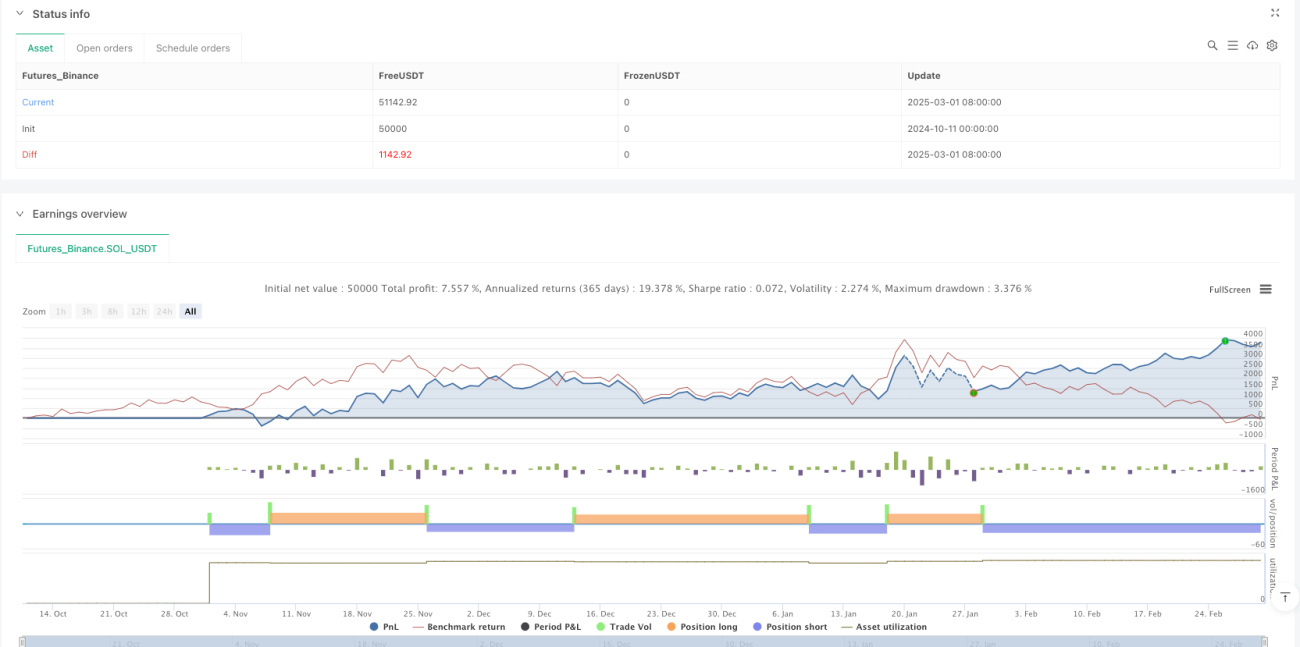

/*backtest

start: 2024-10-11 00:00:00

end: 2025-03-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy(title='Xfera Trading Bot Automation', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1