Estratégia de Oscilador Estocástico com Confirmação de Tendência: Sistema Dinâmico de Identificação de Mercado Combinando ADX e Indicador Estocástico

Visão Geral

A Estratégia de Oscilador Estocástico com Confirmação de Tendência é um sistema de negociação quantitativa que combina o Índice de Movimento Direcional Médio (ADX) e o Oscilador Estocástico (Stochastic Oscillator). O conceito central da estratégia é capturar potenciais pontos de entrada e saída utilizando zonas de sobrecompra/sobrevenda do oscilador estocástico e os cruzamentos das linhas %K e %D, após confirmar a presença de uma tendência forte. A estratégia primeiro verifica através do ADX se o mercado está em uma tendência clara. Quando o valor do ADX ultrapassa o limite definido (padrão: 25), indica que existe uma tendência suficientemente forte. Em seguida, combina o sinal de cruzamento para cima do oscilador estocástico na zona de sobrevenda como condição de compra, e o cruzamento para baixo na zona de sobrecompra como condição de venda. Essa abordagem combinada filtra efetivamente sinais falsos em ambientes de tendência fraca, aumentando a confiabilidade da estratégia.

Princípio da Estratégia

O princípio central da estratégia baseia-se na sinergia de dois indicadores principais:

-

Cálculo manual do ADX (Average Directional Index):

- Cálculo do movimento de alta (plusDM) e movimento de baixa (minusDM), determinando a direção do preço comparando as mudanças nas máximas e mínimas de dias consecutivos.

- Cálculo do True Range (TR), considerando a faixa de preço do dia corrente e a diferença em relação ao fechamento do dia anterior.

- Cálculo do ATR (Average True Range) usando a média suavizada de Wilder.

- Cálculo e normalização do Directional Indicator positivo (+DI) e negativo (-DI).

- Cálculo do Directional Index (DX) através da relação entre a diferença e a soma de +DI e -DI.

- O valor final do ADX é obtido aplicando a RMA (média móvel suavizada de Wilder) aos valores de DX.

-

Aplicação do Oscilador Estocástico (Stochastic Oscillator):

- A linha %K é calculada com base na posição relativa do fechamento atual dentro de um intervalo de períodos específico.

- A linha %K suavizada através de SMA (média móvel simples) para maior estabilidade dos sinais.

- A linha %D funciona como uma média móvel da %K, suavizando ainda mais as flutuações.

-

Lógica de Geração de Sinais:

- Sinal de compra: Quando o valor do ADX é maior que o limite definido (25), confirmando uma tendência forte, e o oscilador estocástico está na zona de sobrevenda (K < 20), e a linha %K cruza para cima da linha %D.

- Sinal de venda: Quando o valor do ADX é maior que o limite definido, confirmando uma tendência forte, e o oscilador estocástico está na zona de sobrecompra (K > 80), e a linha %K cruza para baixo da linha %D.

Este design permite que a estratégia capture oportunidades de reversão de sobrecompra/sobrevenda em ambientes de forte tendência, evitando efetivamente os riscos de negociações frequentes em mercados sem tendência ou com tendência fraca.

Vantagens da Estratégia

Analisando profundamente a implementação do código da estratégia, podemos identificar as seguintes vantagens notáveis:

-

Filtro de Confirmação de Tendência: Através do limite do ADX (padrão 25), filtra sinais em mercados de tendência fraca ou laterais, executando negociações apenas quando há uma tendência clara estabelecida, reduzindo drasticamente os sinais falsos em mercados laterais.

-

Precisão nos Pontos de Entrada e Saída: Combinando as zonas de sobrecompra/sobrevenda e os cruzamentos do oscilador estocástico, captura potenciais pontos de reversão quando o preço atinge posições extremas, aumentando a precisão da entrada e saída.

-

Alta Personalização: A estratégia oferece múltiplos parâmetros ajustáveis, incluindo período do ADX, limite de força da tendência, parâmetros do oscilador estocástico e níveis de sobrecompra/sobrevenda, permitindo que os usuários otimizem e ajustem conforme diferentes condições de mercado e preferências pessoais.

-

Exibição Gráfica Intuitiva: A estratégia exibe no gráfico o valor do ADX, as linhas %K e %D do oscilador estocástico, bem como os níveis de limite relevantes, facilitando a compreensão visual do estado atual do mercado e dos sinais potenciais.

-

Sistema de Alerta Completo: Inclui configurações de condições de alerta, permitindo integração perfeita com plataformas de terceiros (como 3Commas) via Webhook, possibilitando a execução automatizada de negociações.

-

Mecanismo de Gestão de Capital: A estratégia adota por padrão o gerenciamento de posição baseado em porcentagem do patrimônio líquido da conta (padrão 10%), fornecendo um mecanismo básico de controle de risco.

-

Implementação Manual de Indicadores Técnicos: O indicador ADX é calculado manualmente, em vez de chamar funções de bibliotecas, o que não apenas demonstra transparência no processo de cálculo, mas também facilita possíveis modificações personalizadas.

Riscos da Estratégia

Embora a estratégia tenha diversas vantagens, ainda existem os seguintes riscos potenciais na aplicação prática:

-

Atraso na Reação a Pontos de Virada de Tendência: O ADX é um indicador defasado, podendo não capturar oportunamente o estágio inicial da tendência ou pontos de reversão, resultando em atrasos na entrada ou perda de parte do movimento. Solução: considerar a combinação com indicadores de breakout de curto prazo mais sensíveis como confirmação adicional.

-

Sinais Falsos do Oscilador Estocástico: Em tendências unidirecionais fortes, o oscilador estocástico pode permanecer por muito tempo nas zonas de sobrecompra ou sobrevenda, gerando sinais de reversão prematuros. Solução: adicionar limites de tempo de permanência em posição ou introduzir filtros de direção da tendência.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da configuração dos parâmetros, e diferentes condições de mercado podem exigir combinações diferentes. Solução: recomenda-se realizar backtesting histórico para encontrar os parâmetros ideais para o mercado específico, ou considerar a implementação de métodos de parâmetros adaptativos.

-

Falta de Mecanismo de Stop Loss: A estratégia atual possui apenas condições de entrada e saída, sem um mecanismo claro de stop loss, podendo enfrentar perdas significativas em condições extremas de mercado. Solução: adicionar stop loss dinâmico baseado em volatilidade ou stop loss com porcentagem fixa.

-

Dependência de Sinal Único: A estratégia depende apenas da combinação de sinais do ADX e do oscilador estocástico, carecendo de análise multifacetada do mercado. Solução: introduzir indicadores de volume ou outros indicadores técnicos como condições de confirmação adicionais.

-

Risco de Contrariar Tendências Fortes: Quando o mercado está em uma tendência unidirecional muito forte, as negociações de reversão podem enfrentar o risco de "ir contra a maré". Solução: adicionar julgamento da direção da tendência, realizando negociações apenas na direção favorável à tendência.

Direções de Otimização

Com base nos princípios da estratégia e nos riscos existentes, aqui estão algumas direções de otimização que valem a pena considerar:

-

Sistema de Parâmetros Adaptativos: Projetar o limite do ADX e os níveis de sobrecompra/sobrevenda do oscilador estocástico como parâmetros adaptativos baseados na volatilidade histórica, permitindo que a estratégia ajuste dinamicamente sua sensibilidade conforme as condições do mercado. Essa melhoria pode manter um desempenho consistente em diferentes ambientes de mercado, sem a necessidade de ajustes manuais frequentes.

-

Filtro de Direção da Tendência: Adicionar julgamento da direção da tendência (por exemplo, usando a relação entre +DI e -DI), permitindo que a estratégia busque apenas oportunidades de compra em tendências de alta e oportunidades de venda em tendências de baixa, evitando o alto risco de operar contra a tendência.

-

Análise de Múltiplos Timeframes: Introduzir mecanismo de confirmação de tendência em timeframes superiores, garantindo que a direção da negociação esteja alinhada com a tendência de período maior, aumentando a taxa de acerto.

-

Sistema de Stop Loss Dinâmico: Projetar stop loss dinâmico baseado no ATR ou na volatilidade, protegendo lucros acumulados e limitando a perda máxima por operação.

-

Confirmação por Volume: Adicionar análise de volume como condição de confirmação de sinal, executando negociações apenas quando o volume suportar, evitando sinais falsos em ambientes de baixa liquidez.

-

Otimização de Entrada: Considerar estratégia de entrada gradual (em lotes), alocando capital proporcionalmente após o sinal inicial e aumentando a posição conforme o preço se move favoravelmente, reduzindo o risco de entrada em ponto único.

-

Aprimoramento com Machine Learning: Introduzir modelos simples de machine learning para classificar e pontuar os sinais históricos, identificando padrões de alta probabilidade de sucesso, melhorando a seletividade da estratégia.

-

Filtro de Período de Negociação: Adicionar restrição de horário de negociação, evitando períodos de baixa liquidez ou alta volatilidade, reduzindo os riscos associados a movimentos anormais.

Essas direções de otimização visam melhorar a adaptabilidade, robustez e lucratividade de longo prazo da estratégia, permitindo que ela mantenha um desempenho relativamente estável em várias condições de mercado.

Resumo

A Estratégia de Oscilador Estocástico com Confirmação de Tendência constrói um sistema de negociação completo que combina o indicador de força de tendência ADX com as características de sobrecompra/sobrevenda do oscilador estocástico, oferecendo tanto um mecanismo de confirmação de tendência quanto sinais de reversão em preços extremos. A principal vantagem da estratégia é filtrar efetivamente o ruído em ambientes de tendência fraca, executando negociações apenas quando uma tendência clara é confirmada, e utilizando o oscilador estocástico para capturar potenciais pontos de reversão de preço.

A estratégia implementa o cálculo manual do indicador ADX, demonstrando os princípios matemáticos por trás do indicador técnico, e oferece alta flexibilidade e adaptabilidade por meio de um design parametrizado. Além disso, o sistema de alerta integrado facilita a automação com plataformas de negociação externas.

Embora existam riscos como atraso no julgamento de tendência, sinais falsos do oscilador estocástico e falta de um mecanismo robusto de stop loss, esses riscos podem ser gerenciados efetivamente por meio das direções de otimização sugeridas, como parâmetros adaptativos, filtro de direção de tendência, análise de múltiplos timeframes e stop loss dinâmico.

No geral, a estratégia fornece uma estrutura equilibrada entre seguimento de tendência e negociação de reversão, sendo adequada para aplicação em mercados com características de tendência clara. Com ajustes razoáveis de parâmetros e melhorias de otimização, tem potencial para se tornar um sistema de negociação de tendência robusto.

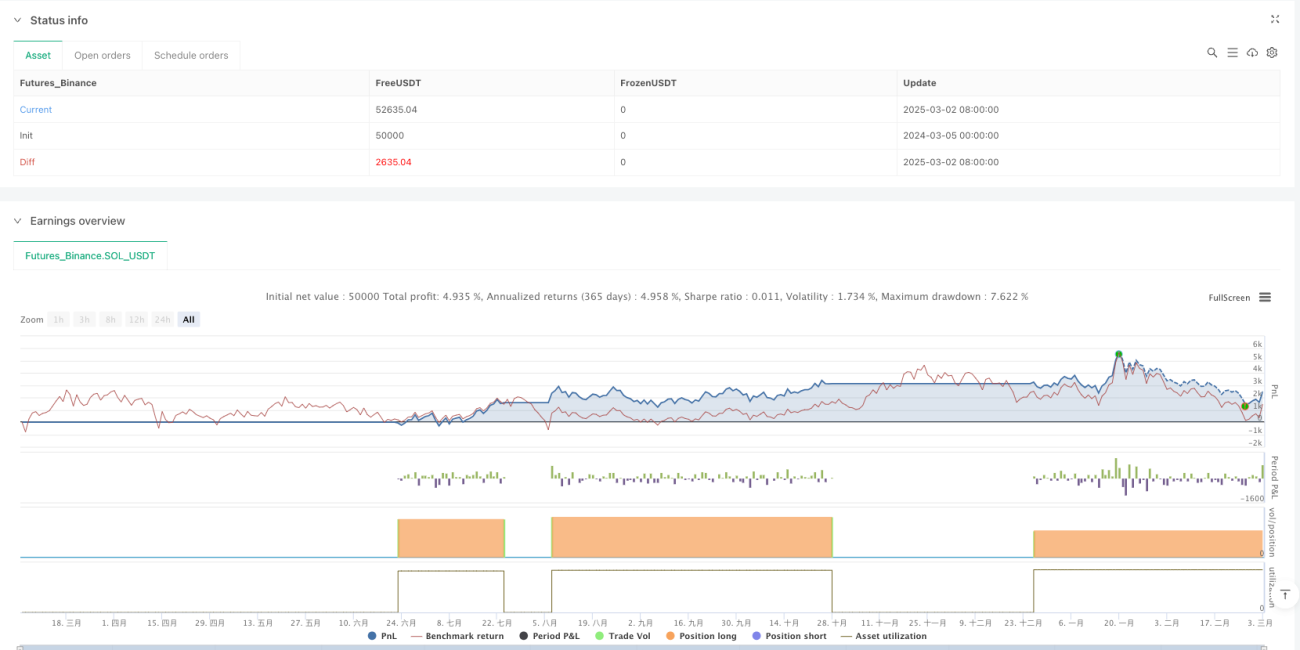

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MY3 ADX+Stokastik", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ADX Parametreleri- 1