Visão Geral

O Sistema de Negociação de Reversão de Tendência com Força Interna de Preço é uma estratégia de negociação diária baseada no indicador de Força Interna de Preço (IBS). O núcleo desta estratégia é identificar potenciais pontos de reversão do mercado, monitorando a posição relativa do preço de fechamento da vela anterior dentro de sua faixa de alta e baixa para julgar as condições de sobrecompra ou sobrevenda do mercado. Esta estratégia é particularmente adequada para negociação de ações e índices dos EUA, com parâmetros padrão otimizados para os principais índices como SPY/SPX e NDQ/QQQ. Ao combinar a Média Móvel Exponencial (EMA) como filtro de tendência, a estratégia pode capturar oportunidades de negociação decorrentes de flutuações de preço de curto prazo, ao mesmo tempo que segue a tendência de longo prazo.

Princípio da Estratégia

O núcleo desta estratégia reside no cálculo e aplicação do indicador de Força Interna de Preço (IBS). O indicador IBS é calculado pela seguinte fórmula:

IBS = (Preço de Fechamento do Dia Anterior - Mínima do Dia Anterior) / (Máxima do Dia Anterior - Mínima do Dia Anterior)

O valor do IBS flutua sempre entre 0 e 1:

- Um valor de IBS abaixo de 0,2 é geralmente interpretado como uma condição de sobrevenda, representando que o mercado pode estar prestes a subir.

- Um valor de IBS acima de 0,9 indica uma condição de sobrecompra, significando que o mercado pode estar prestes a corrigir.

As regras de negociação desta estratégia são as seguintes:

-

Condições de Entrada em Posição Comprada:

- Condição 1: IBS está abaixo do limite de entrada definido pelo usuário (padrão é 0,09)

- Condição 2: O preço atual está acima da Média Móvel Exponencial (EMA) de N períodos (período padrão é 220)

- Nota: O usuário pode desativar a condição da EMA definindo o período da EMA como 0

-

Condições de Saída de Posição Comprada:

- Fechar a posição quando o IBS subir acima do limite de saída definido pelo usuário (padrão é 0,985)

- Ou fechar a posição quando a duração da negociação atingir o período máximo de negociação (padrão é 14 dias)

Além disso, a estratégia introduz o parâmetro "Distância Mínima Percentual para Nova Entrada", garantindo que novas posições sejam abertas apenas quando o preço recuar o suficiente, reduzindo efetivamente o risco de rebaixamento e otimizando a gestão de capital.

Vantagens da Estratégia

-

Precisão na Sincronização do Mercado: A utilização do indicador IBS pode capturar com precisão as condições de sobrecompra e sobrevenda do mercado, fornecendo uma base matemática objetiva para entrada e saída, reduzindo os desvios causados por julgamentos subjetivos.

-

Mecanismo de Filtro de Tendência: Ao usar a EMA como filtro de tendência, garante que a direção da negociação esteja alinhada com a tendência principal, evitando efetivamente os riscos de negociar contra a tendência. A estratégia pode ajustar o período da EMA ou desabilitar completamente esta condição com base nas características do mercado.

-

Gestão Flexível de Posição: A estratégia suporta construção de posição em pirâmide (até 2 vezes) e introduz o parâmetro "Distância Mínima Percentual para Nova Entrada", permitindo um mecanismo de construção de posição por lotes mais inteligente, reduzindo efetivamente o custo médio da posição em caso de recuo do preço.

-

Controle Automático de Risco: A estratégia define um limite máximo de tempo de posição. Mesmo que o mercado não acione o sinal de saída normal, a posição será automaticamente fechada após o período máximo de negociação predefinido, controlando efetivamente o tempo de exposição ao risco de cada transação.

-

Otimização de Parâmetros: Os parâmetros padrão foram otimizados para os principais índices de mercado, como SPY e QQQ/NDQ. Os usuários podem aplicar diretamente as configurações recomendadas:

- Configuração recomendada para QQQ: Limite de entrada 0,09, Limite de saída 0,985, Período EMA 220, Distância mínima de entrada 0%, Período máximo de posição 14 dias

- Configuração recomendada para SPY: Limite de entrada 0,11, Limite de saída 0,995, Período EMA 200, Distância mínima de entrada 0%, Período máximo de posição 12 dias

-

Modos de Negociação Abrangentes: Suporta modos de negociação apenas comprado, apenas vendido ou bidirecional, adaptando-se a diferentes ambientes de mercado e estilos de negociação.

Riscos da Estratégia

-

Sensibilidade aos Parâmetros: Os limites de entrada e saída do IBS têm grande influência no desempenho da estratégia. Parâmetros inadequados podem levar a negociações excessivas ou à perda de oportunidades importantes. Recomenda-se realizar backtesting histórico completo e otimização de parâmetros para o ativo específico antes da aplicação em tempo real.

-

Risco de Mercado Lateral: Em mercados laterais sem tendência clara, os sinais IBS podem aparecer com frequência, levando a negociações excessivas e aumento de custos de transação desnecessários. A solução é adicionar filtros, como exigir a confirmação de múltiplos sinais IBS consecutivos ou combinar com outros indicadores (como ATR) para avaliar a volatilidade do mercado.

-

Atraso em Mudanças Bruscas de Tendência: Quando o mercado experimenta uma rápida mudança de tendência, o indicador IBS, baseado em dados do dia anterior, pode reagir com atraso, resultando em momentos de entrada ou saída não ideais. Recomenda-se ajustar adequadamente os limites do IBS ou encurtar o período máximo de posição durante períodos de alta volatilidade.

-

Risco de Gestão de Capital: Por padrão, 50% do capital da conta é usado para negociação. Em caso de múltiplas adições de posição, isso pode levar a uma exposição excessiva ao risco. Recomenda-se que os usuários ajustem o tamanho da posição e os parâmetros de adição com base em sua própria tolerância ao risco.

-

Limitações de Implementação Técnica: A estratégia executa negociações com base no preço de fechamento, podendo enfrentar derrapagem e diferenças de preço na prática. Para reduzir esse risco, pode-se considerar colocar ordens algum tempo antes do fechamento ou usar ordens limitadas em vez de ordens a mercado.

Direções para Otimização da Estratégia

-

Ajuste Dinâmico de Limites: A estratégia atual usa limites de entrada e saída IBS fixos. Pode-se considerar o ajuste dinâmico desses limites com base na volatilidade do mercado. Por exemplo, aumentar o limite de entrada e diminuir o limite de saída em períodos de alta volatilidade para reduzir sinais falsos; usar configurações mais agressivas em períodos de baixa volatilidade. A implementação específica pode ser feita vinculando os limites IBS ao ATR (Average True Range) ou à volatilidade histórica.

-

Confirmação em Múltiplos Períodos: Introduzir uma estrutura de análise de múltiplos períodos de tempo, exigindo que os sinais IBS de curto e médio prazo sejam confirmados simultaneamente para executar uma negociação. Por exemplo, além do sinal IBS diário, pode-se calcular o valor IBS semanal ou de 4 horas. Executar a entrada apenas quando múltiplos períodos de tempo mostrarem condições de sobrecompra ou sobrevenda, o que pode melhorar significativamente a qualidade do sinal.

-

Mecanismo Inteligente de Stop Loss: A estratégia atual depende apenas do sinal de saída IBS e do período máximo de posição para controlar o risco. Um mecanismo de stop loss mais inteligente pode ser introduzido, como stop loss dinâmico baseado em ATR, trailing stop ou estratégias de stop loss baseadas em suporte/resistência, para proteger melhor os lucros e controlar o risco de cada transação.

-

Adaptação ao Estado do Mercado: Introduzir um mecanismo de identificação do estado do mercado para usar diferentes configurações de parâmetros em diferentes ambientes de mercado (tendência ou lateral). Pode-se usar o ADX (Average Directional Index) ou outros indicadores de força de tendência para identificar o estado do mercado. Relaxar as condições IBS em ambientes de forte tendência e adotar limites IBS mais rigorosos em mercados laterais.

-

Otimização por Aprendizado de Máquina: Usar técnicas de aprendizado de máquina para otimizar e filtrar os sinais IBS. Treinar modelos para identificar quais sinais IBS têm maior probabilidade de gerar negociações lucrativas e ajustar automaticamente os parâmetros com base nas características do mercado, alcançando desempenho adaptativo da estratégia. Este método pode melhorar significativamente a estabilidade e adaptabilidade da estratégia, especialmente ao lidar com diferentes condições de mercado e ativos.

Resumo

O Sistema de Negociação de Reversão de Tendência com Força Interna de Preço é uma estratégia de negociação diária que combina o indicador de Força Interna de Preço (IBS) e a Média Móvel Exponencial (EMA). Esta estratégia otimiza as decisões de negociação identificando potenciais pontos de reversão do mercado e seguindo a tendência de longo prazo, sendo particularmente adequada para negociação de ações e índices dos EUA. Suas principais vantagens residem em seu modelo matemático objetivo, gestão flexível de posição e mecanismo de controle de risco integrado.

A estratégia foi otimizada em parâmetros para os principais índices de mercado, como SPY/SPX e NDQ/QQQ, e os usuários podem aplicar diretamente as configurações recomendadas para negociação. No entanto, qualquer estratégia de negociação apresenta riscos, incluindo sensibilidade aos parâmetros, riscos de mercado lateral e atraso em mudanças bruscas de tendência.

Direções futuras de otimização incluem ajuste dinâmico de limites, confirmação em múltiplos períodos de tempo, mecanismo inteligente de stop loss, adaptação ao estado do mercado e otimização por aprendizado de máquina. Essas melhorias podem aumentar ainda mais a adaptabilidade e robustez da estratégia, permitindo que mantenha um bom desempenho em diferentes ambientes de mercado.

Como estratégia de negociação quantitativa, o Sistema de Negociação de Reversão de Tendência com Força Interna de Preço oferece aos traders um método de negociação baseado em regras e objetivo, reduzindo a influência de fatores emocionais nas decisões de negociação, contribuindo para resultados de negociação mais consistentes e previsíveis.

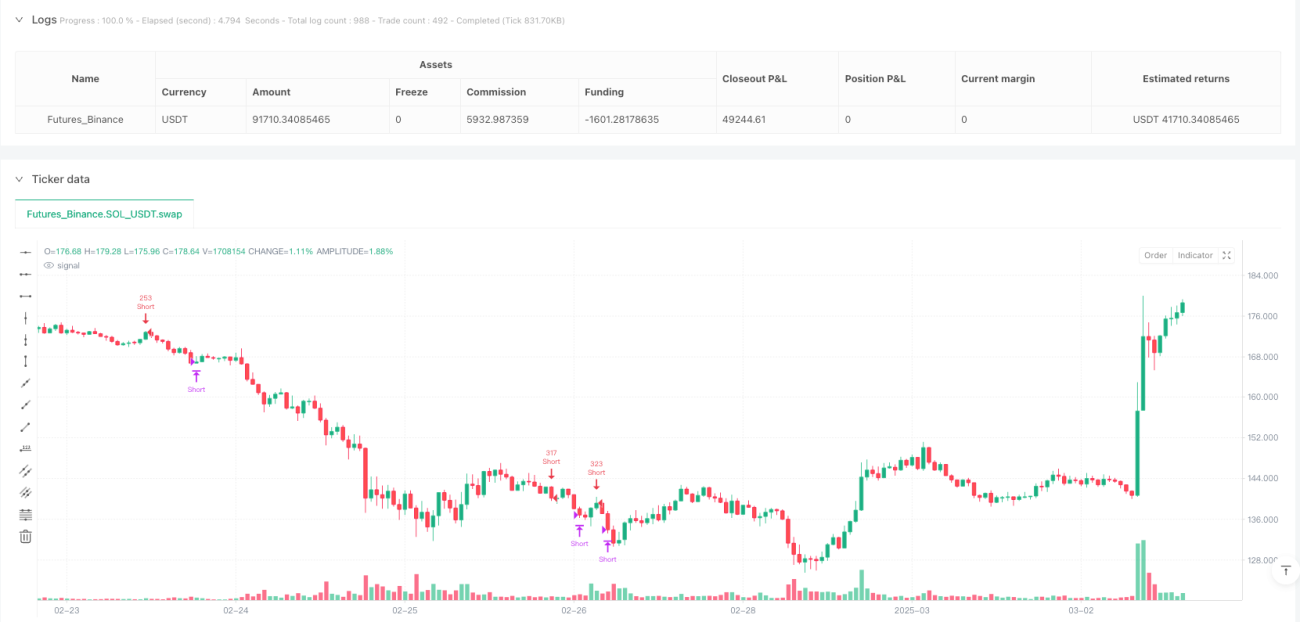

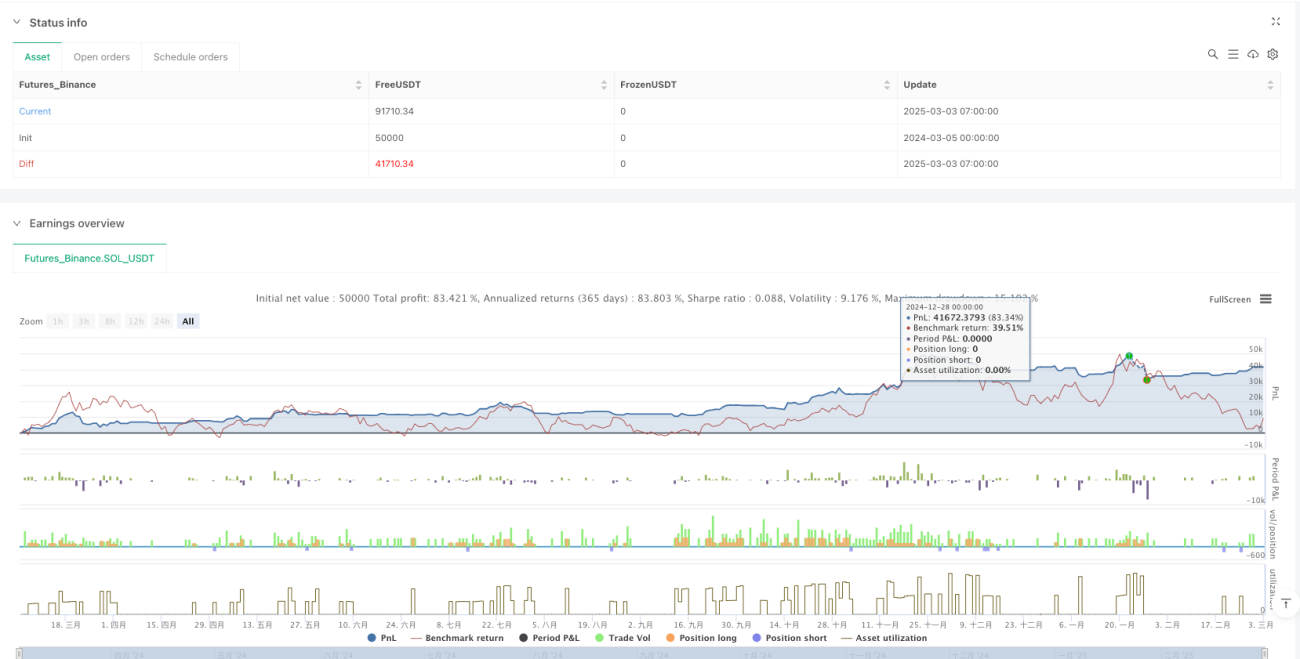

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//Implementation by AlgoTradeKit

//v.0.5

//The IBS Trading Strategy is a daily bars long-only trading system, based on the concept of Internal Bar Strength (IBS).

//The strategy aims to identify potential reversals by monitoring how the previous bar’s close positions itself within its high-low range. - 1