Visão Geral da Estratégia

Esta estratégia é um sistema de negociação baseado em médias móveis multiciclo, identificação de tendências e análise de volume. A ideia central é identificar zonas de densidade formadas por médias móveis de curto e médio prazo, combinadas com a direção da tendência confirmada por médias móveis de longo prazo. A entrada ocorre quando o preço rompe essa zona de densidade e depois retorna para testá-la, utilizando stop loss dinâmico baseado em ATR e mecanismos de take profit móvel para gerenciar riscos. A estratégia otimiza o sistema tradicional de médias móveis, adicionando filtros de volume, filtros de tendência e condições precisas de retorno (pullback) para tornar os sinais de negociação mais confiáveis.

Princípio da Estratégia

O princípio central da estratégia baseia-se nos seguintes componentes principais:

-

Identificação da Zona de Densidade de Médias Móveis: A estratégia utiliza as médias móveis de 20 dias (curto prazo) e 60 dias (médio prazo) para formar uma zona de densidade. Essa região geralmente representa a zona de valor consensual dos participantes do mercado, atuando como suporte ou resistência.

-

Confirmação da Direção da Tendência: A direção geral da tendência é determinada comparando a posição relativa da média de 60 dias (médio prazo) com a de 120 dias (longo prazo). Quando a média de médio prazo está acima da de longo prazo, identifica-se uma tendência de alta; caso contrário, de baixa.

-

Entrada após Rompimento e Pullback: A singularidade da estratégia é não entrar diretamente no ponto de rompimento, mas esperar que o preço retorne para a zona de densidade após o rompimento. Isso reduz efetivamente o risco de sinais falsos.

-

Confirmação por Volume: O sinal de entrada exige que o volume seja 1,5 vezes maior que a média de 20 dias, garantindo participação suficiente do mercado para sustentar o movimento de preço.

-

Gerenciamento de Risco: A estratégia utiliza stop loss dinâmico baseado no indicador ATR e take profit móvel, permitindo que os níveis de stop e take se ajustem automaticamente à volatilidade do mercado, adaptando-se a diferentes ambientes.

Na implementação do código, a condição de entrada para posição comprada (long) é: no dia anterior, o preço rompeu o limite superior da zona de densidade (máximo entre smaShort e smaMid); no dia atual, o preço recua mas ainda está dentro da zona (não abaixo do limite inferior), e a tendência de médio prazo é de alta (smaMid > smaLong), juntamente com o critério de volume. A condição para venda (short) é o oposto.

Vantagens da Estratégia

Após análise aprofundada da implementação do código, podem ser destacadas as seguintes vantagens:

-

Mecanismo de Confirmação Multicamadas: A estratégia combina indicadores de médias móveis de curto, médio e longo prazo com ação de preço e volume, formando um mecanismo de confirmação em múltiplos níveis, reduzindo efetivamente a taxa de erro.

-

Entrada após Pullback Reduz Risco: Diferente das estratégias tradicionais de rompimento que entram diretamente no ponto de quebra, esta estratégia aguarda o pullback para obter um preço de entrada melhor, diminuindo custos e riscos.

-

Filtro de Tendência Aumenta Taxa de Acerto: A direção principal da tendência é determinada pela relação entre médias de longo prazo. A estratégia só negocia quando a direção da tendência está clara, evitando perdas em mercados laterais com negociações frequentes.

-

Gerenciamento Dinâmico de Risco: O stop loss baseado em ATR e o take profit móvel ajustam automaticamente as proteções de acordo com a volatilidade do mercado, protegendo lucros enquanto dão espaço suficiente para o preço respirar.

-

Confirmação de Volume Aumenta Confiabilidade: Exigir volume maior que 1,5 vezes a média garante que as negociações ocorram em períodos de alta atividade do mercado, reduzindo erros em ambientes de baixa liquidez.

-

Alta Ajustabilidade de Parâmetros: A estratégia oferece múltiplos parâmetros ajustáveis, como períodos das médias, múltiplos do ATR, limite de volume, etc., permitindo que os traders se adaptem a diferentes condições de mercado e preferências de negociação.

Riscos da Estratégia

Embora a estratégia seja relativamente abrangente, existem os seguintes riscos potenciais:

-

Atraso das Médias Móveis: As médias móveis são indicadores atrasados por natureza. Em mercados voláteis, podem não refletir mudanças de preço rapidamente, causando atraso nos sinais de entrada ou saída. A solução é encurtar os períodos das médias em mercados de alta volatilidade ou combinar com outros indicadores antecedentes.

-

Falsos Rompimentos Frequentes: Em mercados laterais (range), o preço pode romper a zona de densidade repetidamente e depois retornar, gerando negociações frequentes e perdas acumuladas. Recomenda-se adicionar filtros extras, como exigir uma porcentagem mínima de rompimento ou combinar com análise de suporte/resistência.

-

Risco de Definição do Stop Loss: Um stop loss baseado em múltiplo fixo do ATR pode ser muito apertado ou muito largo em diferentes ambientes de mercado. É necessário ajustar o múltiplo do ATR com base nas características de volatilidade do ativo e nos resultados de backtest.

-

Dependência Excessiva do Volume: Em alguns mercados, os dados de volume podem não ser transparentes ou precisos. Depender excessivamente do volume pode levar à perda de sinais válidos. Pode-se tornar o critério de volume opcional ou combiná-lo com análise de ação de preço.

-

Sobreajuste de Parâmetros: Sistemas com múltiplos parâmetros são propensos a overfitting, apresentando bons resultados em dados históricos, mas ruins em tempo real. Recomenda-se usar análise walk-forward para verificar a estabilidade da estratégia em diferentes períodos.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Adicionar Filtro de Timeframe: Incluir confirmação de tendência de um timeframe maior para garantir que a direção da negociação esteja alinhada com a tendência de período mais longo. A razão é que as tendências de maior prazo geralmente têm maior persistência e confiabilidade.

-

Mecanismo Adaptativo de Volatilidade: Ajustar automaticamente os períodos das médias móveis e o múltiplo do ATR com base na volatilidade recente do mercado, para que a estratégia tenha bom desempenho em diferentes ambientes. Em mercados de alta volatilidade, aumentar os períodos das médias para reduzir a frequência de sinais; em baixa volatilidade, encurtá-los para aumentar a sensibilidade.

-

Filtros Sazonais e de Tempo: Alguns mercados apresentam características sazonais ou efeitos de horário intradiário. Adicionar filtros de tempo para evitar períodos historicamente ruins.

-

Otimizar a Lógica de Confirmação do Pullback: Atualmente, a confirmação do pullback baseia-se apenas em o preço estar dentro da zona de densidade. Pode-se incluir requisitos mais precisos de profundidade de pullback, como retrações a níveis específicos (38,2%, 50%) ou combinar com padrões de candlestick para confirmar o fim do pullback.

-

Adicionar Módulo de Gerenciamento de Capital: A estratégia atual usa tamanho de posição fixo. Pode-se melhorar para alocação dinâmica com base no tamanho da conta e na proporção de risco, como risco percentual fixo ou fórmula de Kelly, para otimizar a curva de capital e o controle de drawdown máximo.

-

Identificação do Ambiente de Mercado: Classificar o mercado em tendência ou lateral, adotando configurações diferentes de parâmetros ou até mesmo estratégias distintas para cada ambiente. Isso evita negociações frequentes em condições inadequadas.

Resumo

"Sistema de Negociação com Pullback de Rompimento de Múltiplas Médias Móveis e Stop Loss Dinâmico ATR" é uma estratégia quantitativa que combina vários conceitos maduros da análise técnica. Ela identifica zonas de valor através de zonas de densidade de médias móveis, determina a direção da tendência usando o sistema de médias, e combina a ação de preço de rompimento e pullback com confirmação de volume para construir um sistema de negociação relativamente completo. As vantagens estão no mecanismo de confirmação em múltiplos níveis e no sistema flexível de gerenciamento de risco, adequado para estratégias de acompanhamento de tendência de médio a longo prazo.

Na aplicação prática, é necessário atentar para o atraso do sistema de médias móveis e o risco de sobreajuste de parâmetros. Através da adição de mecanismos adaptativos, identificação do ambiente de mercado e lógica mais refinada de confirmação de pullback, a estratégia tem grande potencial de melhoria. Além disso, combinada com um sistema de gerenciamento de capital mais completo, a estabilidade e a lucratividade de longo prazo da estratégia podem ser ainda mais melhoradas.

Em resumo, é um sistema de negociação bem projetado e logicamente claro, incorporando o núcleo de "acompanhamento de tendência + gerenciamento dinâmico de risco", adequado para traders com alguma experiência em mercados com tendência definida.

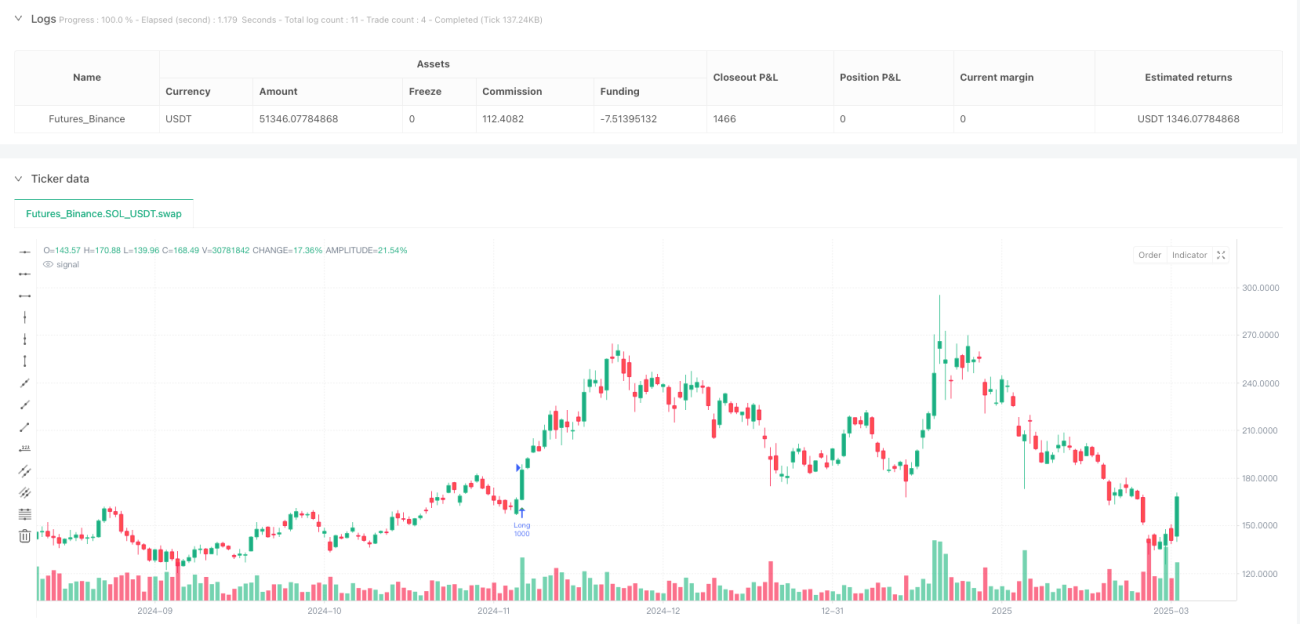

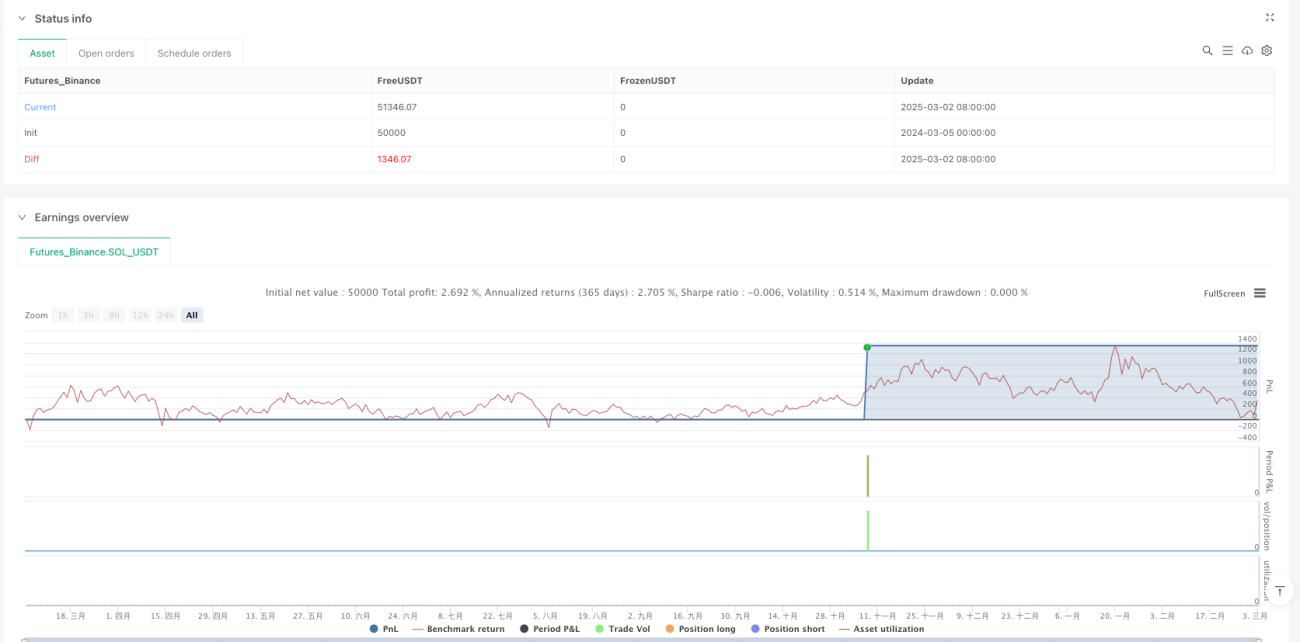

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1