Método de Negociação de Volatilidade Dinâmica: Estratégia Quantitativa de Futuros com Indicadores Técnicos Aninhados em Múltiplas Dimensões Temporais Combinados com Monitoramento de Condições Extremas...

Visão Geral

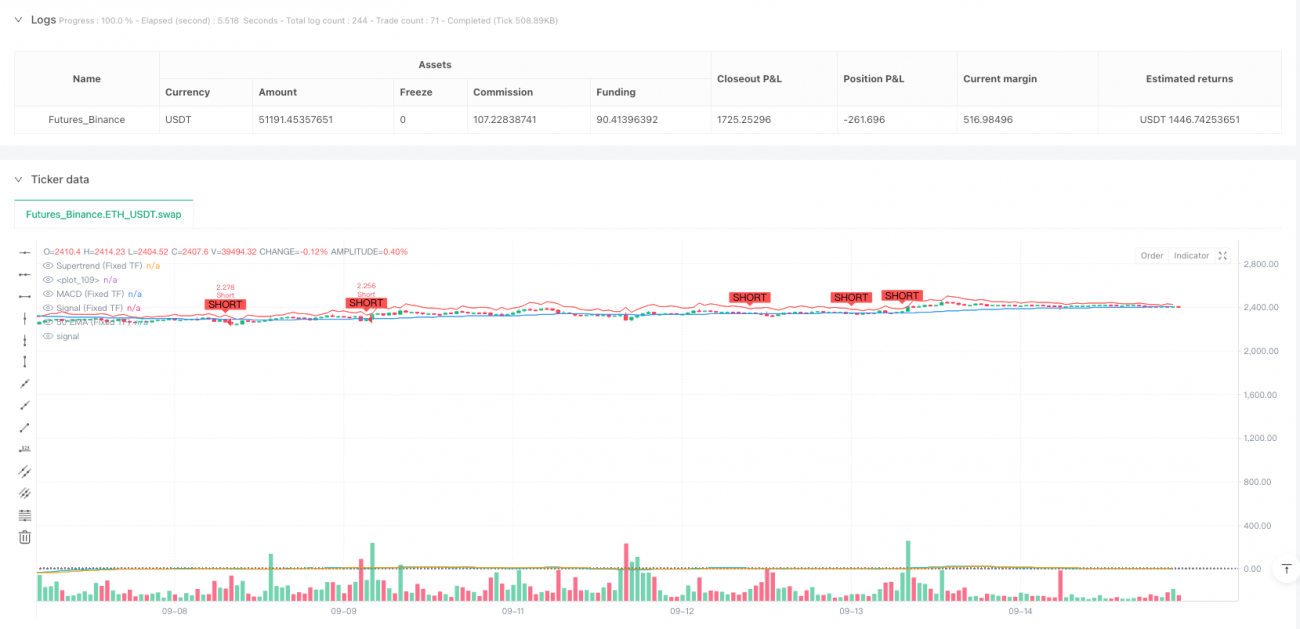

O Método de Negociação de Volatilidade Dinâmica é uma estratégia quantitativa de negociação de futuros projetada para mercados de alta volatilidade, especialmente adequada para ativos voláteis como criptomoedas. A estratégia combina habilmente vários indicadores técnicos, gerando sinais de negociação consistentes dentro de um período de tempo fixo, ao mesmo tempo que possui um sistema dinâmico de gestão de risco. O núcleo da estratégia reside no cálculo de todos os valores dos principais indicadores (incluindo EMA, MACD, RSI, ATR e um Supertrend personalizado) num período de tempo fixo (padrão de 15 minutos), garantindo consistência na geração de sinais independentemente da resolução do gráfico. Além disso, está equipada com um mecanismo de monitoramento de condições extremas de mercado, que fecha posições automaticamente quando ocorrem movimentos bruscos de preço para reduzir riscos.

Princípio da Estratégia

O Método de Negociação de Volatilidade Dinâmica baseia-se no efeito sinérgico de múltiplos indicadores técnicos, calculando os principais indicadores num período de tempo fixo através da função request.security() do TradingView. Sua lógica central é a seguinte:

-

Cálculo em Período de Tempo Fixo: Todos os indicadores são calculados no período de tempo fixo selecionado (padrão de 15 minutos), garantindo que os sinais de negociação não sejam afetados pela resolução do gráfico visualizado.

-

Sistema de Múltiplos Indicadores:

- EMA de 50 períodos como filtro de tendência

- Cruzamento do MACD como indicador de momento

- RSI para monitorar condições de sobrecompra/sobrevenda

- ATR para definir níveis dinâmicos de take profit e trailing stop

- Supertrend personalizado como confirmação adicional de tendência

-

Condições de Entrada:

- Comprar (Long): Preço de fechamento acima da EMA, cruzamento de alta do MACD, Supertrend para cima, RSI não está em sobrecompra

- Vender (Short): Preço de fechamento abaixo da EMA, cruzamento de baixa do MACD, Supertrend para baixo, RSI não está em sobrevenda

-

Mecanismo de Saída:

- Níveis de take profit baseados no ATR

- Trailing stop baseado no ATR, protegendo lucros e permitindo que negociações lucrativas se desenvolvam plenamente

- Monitoramento de condições extremas: fechamento forçado quando a oscilação de preço ultrapassa o limite definido pelo usuário (padrão 2%)

-

Gestão de Risco: A estratégia limita a manutenção de apenas uma posição por vez em uma direção, garantindo consistência e simplicidade na gestão de capital.

Vantagens da Estratégia

O Método de Negociação de Volatilidade Dinâmica apresenta as seguintes vantagens notáveis:

-

Geração Consistente de Sinais: Ao calcular todos os indicadores num período de tempo fixo, garante estabilidade e consistência dos sinais de negociação, evitando a confusão causada pela alternância entre diferentes períodos de tempo.

-

Múltiplos Mecanismos de Confirmação: A combinação de vários indicadores técnicos (EMA, MACD, RSI, Supertrend) para formar sinais de entrada reduz significativamente o risco de sinais falsos, melhorando a qualidade dos sinais.

-

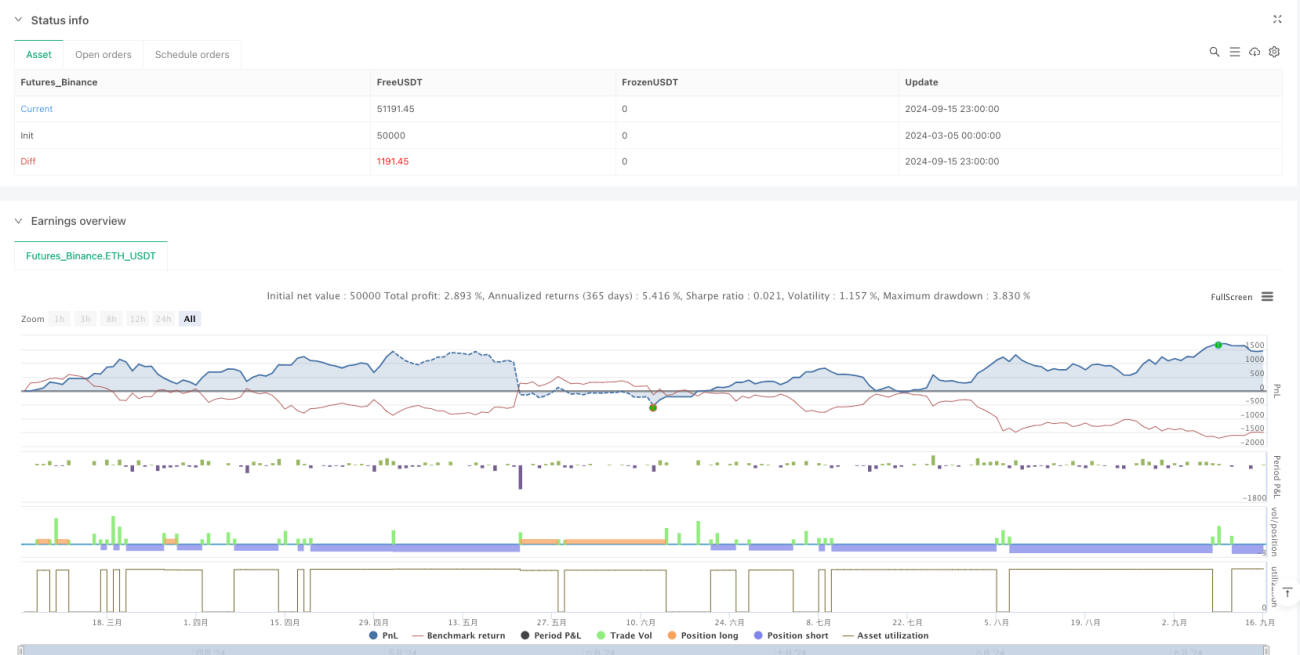

Gestão de Risco Dinâmica: O take profit e o trailing stop baseados no ATR ajustam-se automaticamente de acordo com a volatilidade do mercado, protegendo o capital enquanto permitem que os lucros cresçam plenamente. Esta abordagem dinâmica é especialmente adequada para mercados de alta volatilidade.

-

Proteção Contra Condições Extremas: Ao monitorar movimentos significativos de preço (pump ou dump), fecha posições automaticamente em condições extremas de mercado, mitigando eficazmente perdas potenciais — um importante mecanismo de segurança frequentemente negligenciado em estratégias tradicionais.

-

Alta Adaptabilidade: A estratégia pode ser utilizada em múltiplos períodos de tempo (1 minuto, 5 minutos, 15 minutos, etc.), mantendo a consistência na geração de sinais, conferindo maior flexibilidade ao trader.

Riscos da Estratégia

Apesar das múltiplas vantagens, o Método de Negociação de Volatilidade Dinâmica apresenta os seguintes riscos potenciais:

-

Risco de Excesso de Negociação: O sistema de múltiplos indicadores pode gerar muitos sinais em certas condições de mercado, levando a negociações frequentes e aumento dos custos de transação. Solução: considerar a adição de filtros extras ou prolongar o tempo de confirmação dos sinais.

-

Sensibilidade ao Ruído do Mercado: Especialmente em períodos de tempo mais baixos, a estratégia pode ser sensível ao ruído do mercado, desencadeando negociações desnecessárias. Solução: ajustar os parâmetros dos indicadores para reduzir o impacto do ruído, como aumentar o comprimento da EMA ou ajustar os limites do RSI.

-

Dependência da Otimização de Parâmetros: O desempenho da estratégia depende fortemente da otimização de múltiplos parâmetros (comprimento da EMA, parâmetros do MACD, multiplicador do ATR, etc.), e diferentes condições de mercado podem exigir configurações diferentes. Solução: realizar backtests periódicos e ajustar os parâmetros, ou considerar a implementação de um sistema de parâmetros adaptativos.

-

Atraso na Reação a Extremos de Volatilidade: Embora exista o monitoramento de condições extremas, em situações de volatilidade instantânea e intensa, a reação da estratégia pode ainda sofrer atrasos, resultando em preços de fechamento indesejáveis. Solução: considerar a adição de um mecanismo de disparo mais sensível baseado na taxa de variação do preço.

-

Limitação do Período de Tempo Único: Embora a estratégia calcule indicadores num período de tempo fixo para manter a consistência, isso pode levar à perda de informações importantes fornecidas por períodos de tempo superiores ou inferiores. Solução: considerar a adição de componentes de análise multi-timeframe.

Direções de Otimização da Estratégia

Com base numa análise aprofundada da estratégia, seguem algumas possíveis direções de otimização:

-

Sistema de Coordenação Multi-Timeframe: Além do período de tempo fixo atual, adicionar um filtro de tendência baseado num período de tempo superior (como 60 minutos ou 4 horas), garantindo que a direção das negociações esteja alinhada com a tendência maior. A razão para isso é que períodos de tempo superiores geralmente mostram tendências de mercado mais estáveis, reduzindo a probabilidade de negociações contra a tendência.

-

Ajuste Dinâmico de Parâmetros: Implementar um mecanismo que ajuste automaticamente os parâmetros da estratégia com base na volatilidade do mercado ou noutros indicadores de mercado. Esta otimização permite que a estratégia se adapte melhor às condições de mercado em mudança, sem intervenção manual.

-

Gestão Avançada de Stop Loss: Além do ATR atual, introduzir um trailing stop de múltiplos níveis ou um sistema de stop inteligente baseado em suporte/resistência. Isso permite uma gestão de risco mais refinada, protegendo lucros enquanto permite que as negociações se desenvolvam plenamente.

-

Integração de Análise de Sentimento: Considerar a adição de indicadores de sentimento do mercado (como análise de volume de negociação, reconhecimento de padrões de movimento de preço) para fornecer uma dimensão adicional às decisões de entrada e saída. O sentimento do mercado é frequentemente um indicador precursor dos movimentos de preço, podendo melhorar a oportunidade na geração de sinais.

-

Otimização com Machine Learning: Utilizar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e a filtragem de sinais, treinando modelos com grandes quantidades de dados históricos para melhorar o desempenho da estratégia. O machine learning pode identificar padrões complexos de mercado que a análise técnica tradicional tem dificuldade em capturar.

-

Reforço na Gestão de Capital: Introduzir sistemas mais sofisticados de gestão de risco, como ajuste dinâmico do tamanho da posição baseado no controle de drawdown ou otimização pelo critério de Kelly baseado na taxa de acerto. Uma gestão de capital científica é crucial para a rentabilidade a longo prazo da estratégia.

Resumo

O Método de Negociação de Volatilidade Dinâmica é uma estratégia avançada de negociação de futuros que integra análise técnica e gestão dinâmica de risco, sendo especialmente adequada para mercados de alta volatilidade. Ao calcular múltiplos indicadores técnicos (EMA, MACD, RSI, Supertrend) num período de tempo fixo, a estratégia gera sinais de negociação consistentes e robustos. O seu sistema dinâmico de take profit e stop loss, juntamente com o mecanismo de monitoramento de condições extremas, oferece múltiplas camadas de proteção para o capital.

Embora a estratégia apresente riscos potenciais como dependência de parâmetros e sensibilidade ao ruído do mercado, estes podem ser eficazmente mitigados através das direções de otimização sugeridas, como análise multi-timeframe, ajuste dinâmico de parâmetros e gestão avançada de stop loss. A integração adicional de machine learning e análise de sentimento do mercado pode aumentar ainda mais a adaptabilidade e rentabilidade da estratégia.

Para traders que procuram uma abordagem de negociação sistematizada, especialmente aqueles focados em mercados voláteis, o Método de Negociação de Volatilidade Dinâmica oferece uma solução abrangente que equilibra indicadores técnicos e gestão de risco, com potencial para manter um desempenho estável em diferentes condições de mercado.

- 1