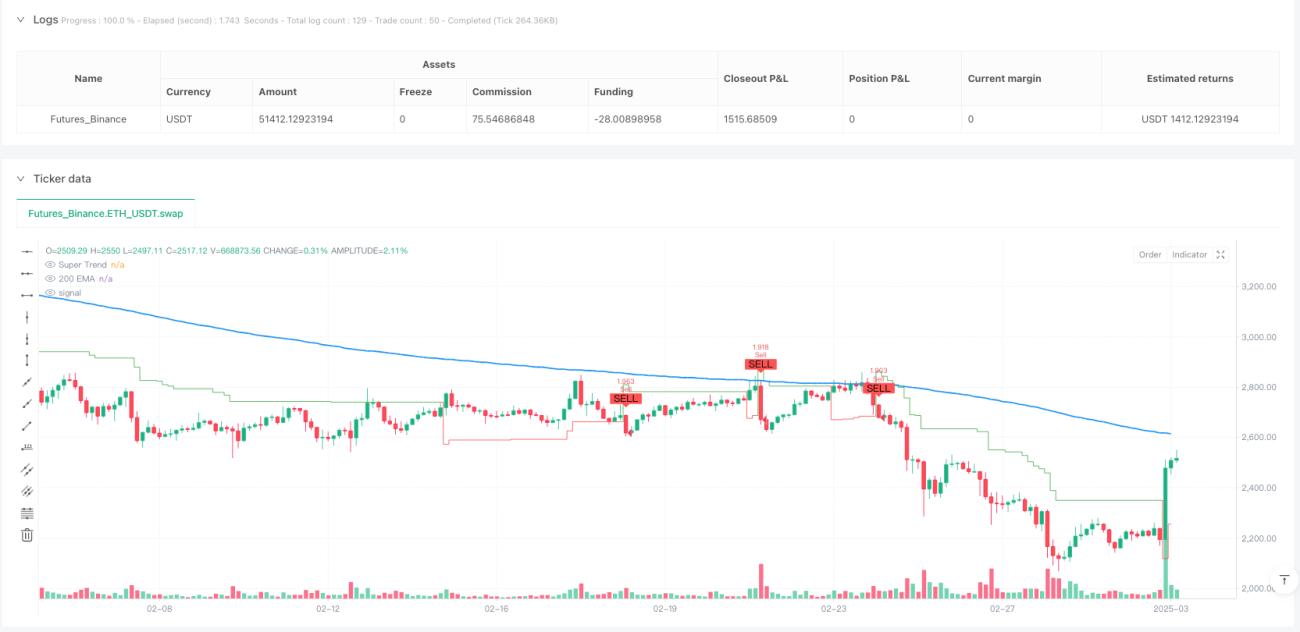

Visão Geral

Esta é uma estratégia de negociação quantitativa baseada em múltiplas confirmações de indicadores. O principal indicador é o SuperTrend, combinado com a Média Móvel Exponencial de 200 períodos (EMA) como confirmação de tendência, o Índice de Força Relativa (RSI) como confirmação de momentum, e o Average True Range (ATR) para definir dinamicamente os níveis de stop loss e take profit. A estratégia utiliza um sistema de filtragem em múltiplas camadas para garantir a confiabilidade dos sinais de negociação, enquanto um sistema flexível de gerenciamento de risco protege o capital. O design segue princípios de seguir tendência, com validação conjunta de múltiplos indicadores para aumentar a taxa de sucesso das negociações.

Princípio da Estratégia

O princípio central da estratégia é usar a confirmação coordenada de múltiplos indicadores para filtrar sinais de baixa qualidade, gerenciando o risco dinamicamente:

-

Identificação do sinal SuperTrend:

- Utiliza o indicador SuperTrend (baseado no ATR) para identificar rompimentos de preço.

- Quando o preço rompe para cima da linha do SuperTrend, gera uma base para sinal de compra.

- Quando o preço rompe para baixo da linha do SuperTrend, gera uma base para sinal de venda.

-

Mecanismo de confirmação de tendência:

- Usa a EMA de 200 períodos para confirmar a direção da tendência de médio/longo prazo.

- Condição de compra: o preço deve estar acima da EMA, garantindo que a negociação esteja alinhada com a tendência de alta.

- Condição de venda: o preço deve estar abaixo da EMA, garantindo que a negociação esteja alinhada com a tendência de baixa.

-

Filtro de confirmação de momentum:

- Utiliza o RSI para verificar o momentum do mercado.

- Sinal de compra: RSI maior que 50, confirmando momentum de alta.

- Sinal de venda: RSI menor que 50, confirmando momentum de baixa.

- Possibilidade de ativar ou desativar o filtro RSI conforme preferência.

-

Gerenciamento dinâmico de risco:

- Define stop loss dinamicamente com base no ATR, adaptando-se à volatilidade do mercado.

- Stop loss para compra: preço atual – (multiplicador ATR × valor ATR).

- Stop loss para venda: preço atual + (multiplicador ATR × valor ATR).

-

Controle da relação risco-retorno:

- Define objetivo de take profit usando uma relação fixa.

- O nível de take profit é calculado automaticamente com base na distância do stop loss, com relação risco-retorno padrão de 1:2.

A lógica de negociação é clara: uma transação é executada somente quando o SuperTrend gera um sinal e as condições de tendência (EMA) e momentum (RSI, opcional) são atendidas. Após a entrada, o sistema define automaticamente stop loss e take profit com base na volatilidade atual do mercado, garantindo a eficácia do gerenciamento de risco.

Vantagens da Estratégia

-

Mecanismo de filtragem com múltiplas confirmações:

- A confirmação tripla com SuperTrend, EMA e RSI reduz efetivamente os sinais falsos.

- A filtragem em múltiplas camadas garante negociações apenas em ambientes de alta probabilidade de tendência.

- Reduz significativamente as perdas em mercados laterais.

-

Adaptabilidade à volatilidade do mercado:

- O stop loss baseado no ATR ajusta-se automaticamente a diferentes condições de volatilidade.

- Em períodos de alta volatilidade, o stop loss se expande; em baixa volatilidade, se contrai.

- Evita problemas de saída prematura ou risco excessivo causados por stop loss fixo.

-

Gerenciamento de risco robusto:

- Cada transação define automaticamente stop loss e take profit, sem necessidade de monitoramento manual.

- A relação risco-retorno (padrão 1:2) garante boa proporção.

- O gerenciamento sistemático de risco reduz a interferência emocional.

-

Parâmetros flexíveis e ajustáveis:

- Todos os parâmetros-chave são personalizáveis para se adaptar a diferentes mercados e preferências de risco.

- Possibilidade de ativar/desativar seletivamente o filtro RSI, ajustando o rigor da estratégia.

- Os multiplicadores ATR e a relação de take profit podem ser otimizados conforme as características do mercado.

-

Sinais de negociação visualizados:

- A estratégia fornece indicadores gráficos claros e marcações de sinais.

- A mudança de cor da linha do SuperTrend mostra intuitivamente o estado da tendência.

- Sinais de compra e venda são claramente indicados por setas, facilitando a análise de backtest.

-

Gerenciamento de capital adequado:

- Por padrão, cada transação utiliza uma porcentagem fixa do capital total da conta (10%), não um número fixo de contratos.

- O tamanho da posição ajusta-se automaticamente com a variação do patrimônio, gerando efeito de juros compostos.

- Evita problemas de gerenciamento de capital associados a lotes fixos.

Riscos da Estratégia

-

Atraso na reação a pontos de reversão de tendência:

- Tanto o SuperTrend quanto a EMA são indicadores defasados, podendo reagir tardiamente em pontos de reversão.

- Em mercados com reversões abruptas, pode haver grandes drawdowns.

- Mitigação: considerar adicionar indicadores de momentum de curto prazo ou detectores de rompimento de volatilidade.

-

Desempenho ruim em mercados laterais ou de congestão:

- A estratégia baseia-se em seguir tendência; em mercados sem tendência clara, pode gerar múltiplas entradas e saídas.

- Mercados laterais podem resultar em perdas consecutivas.

- Mitigação: adicionar filtro de força de tendência ou pausar negociações ao identificar mercado lateral.

-

Limitação dos limites fixos do RSI:

- O uso de um limite fixo de RSI (50) pode não ser adequado para todos os ambientes de mercado.

- Em mercados com viés, o RSI pode permanecer em zonas altas ou baixas por longos períodos.

- Mitigação: considerar usar limites adaptativos de RSI ou a taxa de variação do RSI em vez de níveis absolutos.

-

Risco na definição do stop loss:

- Embora o stop loss dinâmico baseado no ATR tenha vantagens, em mercados extremamente voláteis pode se tornar muito largo.

- Eventos de cisne negro podem ultrapassar o nível de stop loss.

- Mitigação: adicionar limite máximo de stop loss ou mecanismo de detecção de anomalia de volatilidade.

-

Risco de sobre-otimização:

- A estratégia possui vários parâmetros ajustáveis, correndo o risco de overfitting em dados históricos.

- Combinações otimizadas podem não funcionar em mercados futuros.

- Mitigação: realizar testes prospectivos stepwise ou validação segmentada da robustez dos parâmetros.

-

Considerações sobre gerenciamento de capital:

- O uso padrão de 10% do capital da conta pode ser excessivo em algumas situações.

- Perdas consecutivas podem impactar significativamente o patrimônio.

- Mitigação: ajustar o tamanho da posição com base no desempenho do backtest e na tolerância ao risco individual.

Direções de Otimização da Estratégia

-

Aumentar a adaptabilidade ao ambiente de mercado:

- Desenvolver função de identificação do tipo de mercado (tendência vs. lateral).

- Ajustar parâmetros de negociação dinamicamente em diferentes ambientes.

- Motivo: melhorar a adaptabilidade em várias condições de mercado, reduzindo sinais falsos em mercados laterais.

-

Introduzir ajuste dinâmico de parâmetros:

- Ajustar automaticamente o fator do SuperTrend com base na volatilidade do mercado.

- Aumentar o fator em mercados de alta volatilidade, diminuí-lo em baixa volatilidade.

- Motivo: evitar limitações de parâmetros fixos, melhorando a resposta da estratégia a mudanças do mercado.

-

Otimizar o uso do RSI:

- Substituir o limite fixo do RSI por limites dinâmicos ou quebras de linha de tendência.

- Considerar divergências do RSI como indicador auxiliar.

- Motivo: aumentar a eficácia do RSI em diferentes ambientes, melhorando a robustez da estratégia.

-

Aprimorar o sistema de gerenciamento de risco:

- Adicionar controle de drawdown máximo.

- Implementar ajuste dinâmico do tamanho da posição baseado na volatilidade.

- Introduzir estratégia de stop loss combinada (trailing stop + stop fixo).

- Motivo: controle de risco em múltiplas camadas protege melhor o capital, aumentando a sobrevivência a longo prazo.

-

Adicionar mecanismo de filtro temporal:

- Limitar janelas de tempo de negociação para evitar períodos de baixa liquidez.

- Considerar análise de padrões de volatilidade intradiária.

- Motivo: evitar sinais em períodos desfavoráveis, melhorando a qualidade da execução e reduzindo slippage.

-

Melhorar a avaliação da qualidade do sinal:

- Desenvolver sistema de pontuação de força do sinal, integrando múltiplos indicadores.

- Ajustar dinamicamente o tamanho da posição com base na qualidade do sinal.

- Motivo: distinguir sinais de alta e baixa qualidade, melhorando a eficiência da alocação de capital.

-

Considerar incorporar componentes de aprendizado de máquina:

- Usar métodos de machine learning para otimizar combinações de parâmetros.

- Explorar redes neurais para prever a confiabilidade dos sinais.

- Motivo: algoritmos modernos podem capturar padrões de mercado que indicadores técnicos tradicionais não conseguem.

Resumo

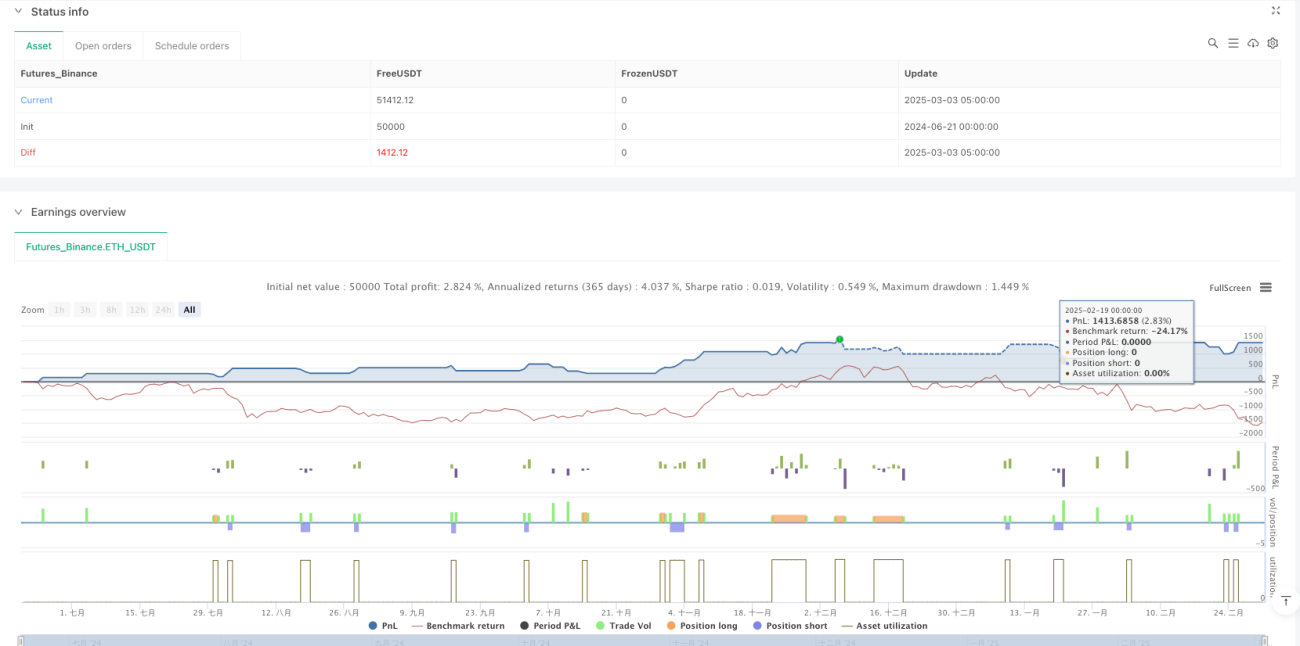

A estratégia de negociação com confirmação de tendência por múltiplos indicadores e stop loss/take profit dinâmicos é um sistema de negociação quantitativo bem estruturado e logicamente claro. Ela gera sinais confiáveis através da confirmação tripla com SuperTrend, EMA e RSI, enquanto utiliza um mecanismo de gerenciamento de risco baseado no ATR para controlar o risco de cada transação.

A principal vantagem da estratégia reside no mecanismo de filtragem em múltiplas camadas, que reduz sinais falsos, no stop loss adaptativo que responde a diferentes ambientes de volatilidade e no sistema de gerenciamento de risco que protege o capital. Os parâmetros são flexíveis e ajustáveis, permitindo personalização conforme as características do mercado e preferências individuais de risco.

No entanto, a estratégia também apresenta riscos inerentes, como atraso na reação a pontos de reversão de tendência e desempenho inferior em mercados laterais. Direções futuras de otimização incluem adicionar identificação de ambiente de mercado, implementar ajuste dinâmico de parâmetros, aprimorar o uso do RSI, fortalecer o sistema de gerenciamento de risco e incorporar mecanismos de avaliação de qualidade de sinal.

Em suma, trata-se de um sistema de estratégia abrangente que equilibra qualidade de sinal e controle de risco, adequado para traders que preferem seguir tendência. Com otimização e aprimoramento contínuos, esta estratégia tem potencial para se tornar um sistema de negociação lucrativo e estável a longo prazo.

/*backtest

start: 2024-06-21 00:00:00

end: 2025-03-03 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Super Trend with EMA, RSI & Signals", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Super Trend Indicator- 1