Visão Geral

O Sistema de Negociação com Indicadores de Múltiplas Oscilações é uma estratégia de negociação quantitativa baseada em análise técnica, cujo núcleo depende da identificação de máximos e mínimos oscilantes para determinar mudanças na tendência do mercado. A estratégia rastreia os preços máximos e mínimos dos últimos N períodos para construir um nível dinâmico de stop loss móvel (TSL), que serve como limite de decisão para operações de compra e venda. O sistema gera automaticamente um sinal de compra quando o preço ultrapassa o nível TSL, e um sinal de venda quando o preço cai abaixo dele, gerenciando automaticamente as posições para garantir que apenas uma direção seja mantida por vez. Essa estratégia é particularmente adequada para mercados de alta volatilidade, capturando automaticamente mudanças de tendência de curto a médio prazo.

Princípio da Estratégia

A lógica central da estratégia gira em torno do nível de stop loss móvel (TSL), implementado da seguinte forma:

-

Cálculo dos níveis de preço chave no período:

- Usando

ta.highest(high, no)para calcular o preço mais alto (res) dos últimosnoperíodos - Usando

ta.lowest(low, no)para calcular o preço mais baixo (sup) dos últimosnoperíodos

- Usando

-

Determinação da posição do preço em relação aos máximos e mínimos anteriores:

- Quando o preço de fechamento está acima do preço máximo do período anterior,

avdassume o valor 1 (tendência de alta) - Quando o preço de fechamento está abaixo do preço mínimo do período anterior,

avdassume o valor -1 (tendência de baixa) - Em outros casos,

avdassume o valor 0 (tendência indefinida)

- Quando o preço de fechamento está acima do preço máximo do período anterior,

-

Construção do nível de stop loss móvel (TSL):

- Quando a tendência é de alta, o TSL é definido como o nível de suporte (sup), atuando como ponto de stop loss

- Quando a tendência é de baixa, o TSL é definido como o nível de resistência (res), atuando como ponto de sinal de reversão

-

Geração de sinais de negociação:

- Sinal de compra (Buy): quando o preço de fechamento cruza acima do TSL

- Sinal de venda (Sell): quando o preço de fechamento cruza abaixo do TSL

-

Execução das operações:

- Quando o sinal de compra é acionado, fecha-se a posição vendida e abre-se uma posição comprada

- Quando o sinal de venda é acionado, fecha-se a posição comprada e abre-se uma posição vendida

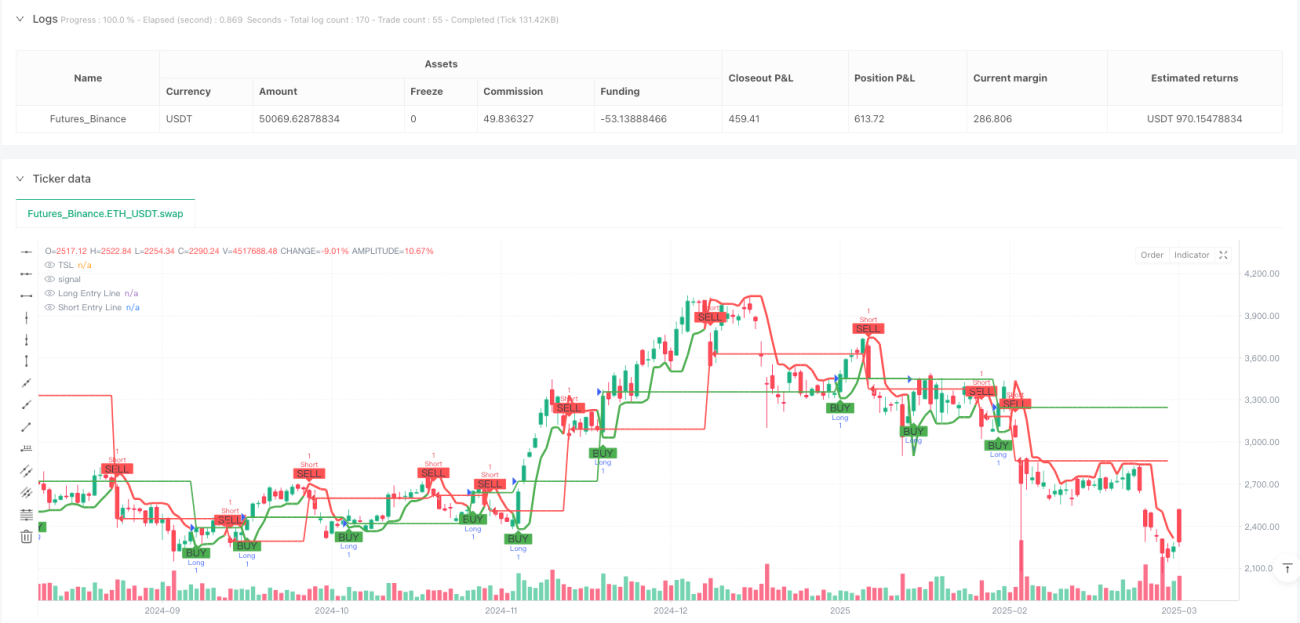

O sistema também inclui componentes visuais, como marcação de pontos de compra e venda, candles coloridos e fundo, além de linhas horizontais exibindo em tempo real o preço de abertura, melhorando a experiência visual do processo de negociação.

Vantagens da Estratégia

-

Forte capacidade de captura de tendências: Através do cálculo dinâmico de preços máximos e mínimos, é capaz de capturar efetivamente as mudanças de tendência do mercado, adaptando-se a flutuações de diferentes ciclos de mercado.

-

Alto grau de automação: O sistema executa automaticamente a identificação de sinais de compra e venda e a execução das operações, reduzindo a interferência humana e o impacto emocional.

-

Mecanismo de negociação bidirecional: Suporta tanto posições compradas quanto vendidas, permitindo obter oportunidades de lucro tanto em mercados de alta quanto de baixa.

-

Gerenciamento de risco embutido: O design do nível de stop loss móvel (TSL) incorpora inerentemente uma função de stop loss, limitando a perda máxima por operação.

-

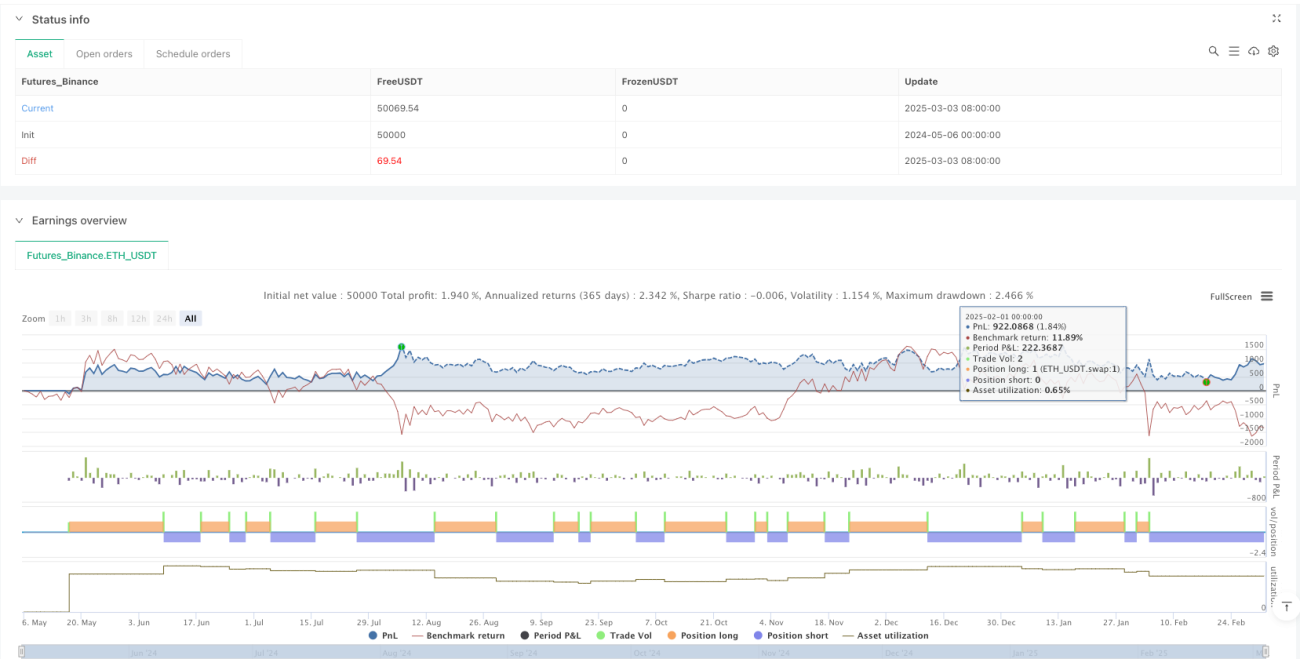

Feedback visual de negociação: Através da interface gráfica, exibe claramente os sinais de negociação e os preços de abertura, facilitando o monitoramento em tempo real e a avaliação do desempenho da estratégia pelo trader.

-

Flexibilidade de parâmetros: Ajustando o parâmetro do período de oscilação (

no), é possível adaptar a estratégia a diferentes características temporais do mercado, desde curto prazo até médio/longo prazo. -

Sinais claros: O sistema fornece sinais duplos (texto e visual), reduzindo a probabilidade de erros operacionais.

Riscos da Estratégia

-

Desempenho fraco em mercados laterais: Em mercados de congestão (oscilação lateral), a estratégia pode gerar sinais falsos frequentes, levando a stops sucessivos.

-

Risco de slippage e atraso na execução: Em negociações reais, pode haver um intervalo entre a geração do sinal e a execução da ordem, resultando em preços de execução diferentes do ideal.

-

Limitação do gerenciamento de posição fixa: A estratégia atual usa unidades fixas (

qty=1) para negociar, sem um mecanismo para ajustar o tamanho da posição com base na volatilidade do mercado ou no tamanho da conta. -

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente da configuração do parâmetro do período de oscilação (

no), e diferentes ambientes de mercado podem exigir valores diferentes. -

Resposta fraca a movimentos bruscos: Em eventos importantes ou cisnes negros que causam rápidas variações de preço, o nível de stop loss pode não se ajustar a tempo, resultando em grandes perdas.

Métodos para mitigar esses riscos incluem: combinar com outros indicadores para confirmação de sinais, implementar gerenciamento dinâmico de posição, definir limites máximos de stop loss, ajustar parâmetros com base na volatilidade e realizar backtests e otimizações periódicas dos parâmetros.

Direções de Otimização da Estratégia

-

Gerenciamento dinâmico de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado ou na proporção do saldo da conta, em vez de operar com unidades fixas. Pode ser implementado adicionando o seguinte código:

pinescriptvolatility = ta.atr(14) / close * 100 // Calcula a porcentagem de volatilidade position_size = strategy.equity * 0.01 / volatility // Ajusta a posição com base na volatilidade -

Otimização com filtro de sinais: Introduzir indicadores técnicos adicionais, como RSI, MACD ou ATR, como filtros de sinal para reduzir sinais falsos. Por exemplo:

pinescriptrsi = ta.rsi(close, 14) valid_buy = Buy and rsi < 70 // Evita comprar em zona de sobrecompra valid_sell = Sell and rsi > 30 // Evita vender em zona de sobrevenda -

Parâmetros adaptativos: Ajustar dinamicamente o parâmetro do período de oscilação (

no) com base na volatilidade do mercado, usando valores menores em ambientes de baixa volatilidade e valores maiores em ambientes de alta volatilidade. -

Adicionar alvos de lucro: Definir metas de lucro baseadas em ATR ou níveis de suporte/resistência, para garantir lucros parciais quando o mercado se mover a favor por uma distância suficiente.

-

Filtro de tempo: Adicionar restrições de janela de horário de negociação, evitando períodos de baixa liquidez ou volatilidade anormal.

-

Mecanismo de controle de drawdown: Implementar um mecanismo de pausa na negociação baseado na porcentagem de drawdown do patrimônio da conta, interrompendo as operações quando perdas consecutivas atingem um limite predefinido.

-

Confirmação em múltiplos períodos: Combinar a direção da tendência de um timeframe superior, abrindo posições apenas na direção consistente com a tendência de maior prazo, aumentando a taxa de acerto.

Essas direções de otimização podem melhorar significativamente a robustez e adaptabilidade da estratégia, especialmente ao fornecer retornos ajustados ao risco melhores durante transições entre diferentes ambientes de mercado.

Resumo

O Sistema de Negociação com Indicadores de Múltiplas Oscilações é uma estratégia automatizada de negociação baseada em análise técnica, que captura mudanças de tendência do mercado através de um nível de stop loss móvel (TSL) dinâmico e executa operações bidirecionais (compra e venda). A estratégia apresenta excelente desempenho em mercados com tendência definida, sendo capaz de rastrear efetivamente os movimentos de preço e gerenciar posições automaticamente.

A principal vantagem da estratégia reside em seu mecanismo simples e eficaz de geração de sinais e nas funcionalidades de gerenciamento de risco embutidas, sendo especialmente adequada para negociação de tendências de curto a médio prazo. No entanto, a estratégia pode enfrentar o desafio de sinais falsos frequentes em mercados laterais, necessitando de otimizações adicionais para melhorar sua adaptabilidade em diferentes ambientes de mercado.

Implementando medidas como gerenciamento dinâmico de posição, confirmação de sinais com múltiplos indicadores e ajuste adaptativo de parâmetros, a estratégia pode melhorar ainda mais seu retorno ajustado ao risco e sua estabilidade. Para traders quantitativos, esse sistema automatizado baseado em regras claras fornece uma estrutura confiável, capaz de reduzir interferências emocionais e manter a disciplina de negociação.

Por fim, a aplicação bem-sucedida da estratégia depende do ajuste fino dos parâmetros pelo trader e da compreensão das características do mercado. Recomenda-se realizar backtests históricos e validação com negociação simulada antes da aplicação em ambiente real.

- 1