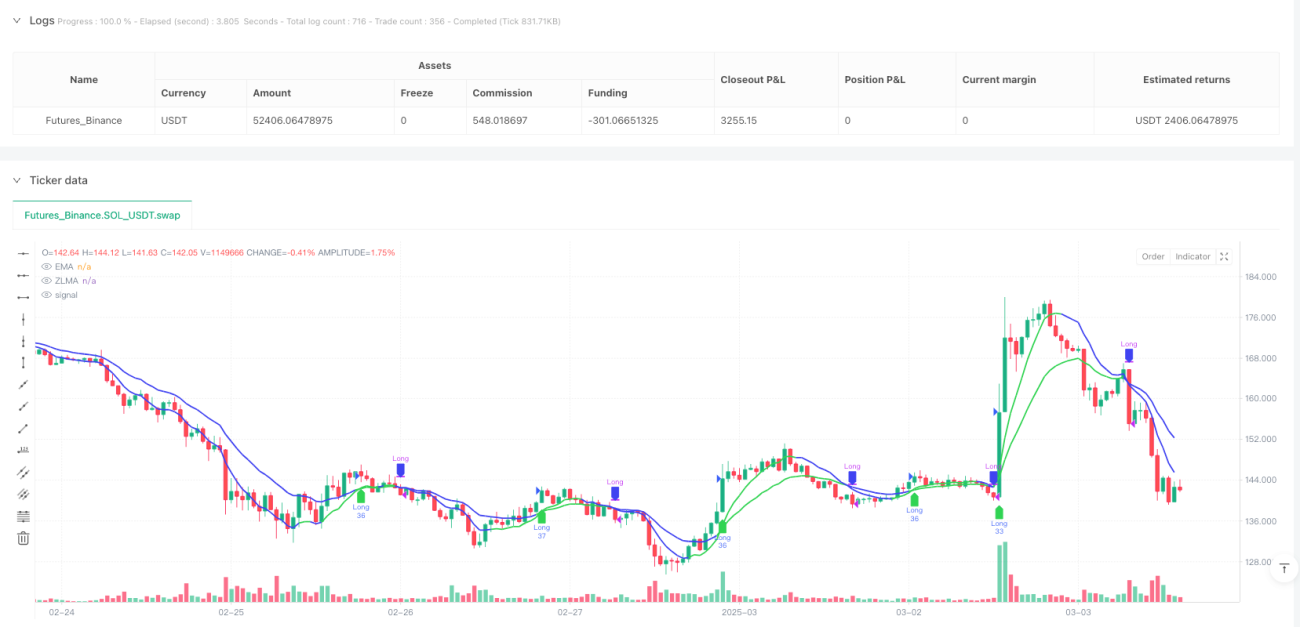

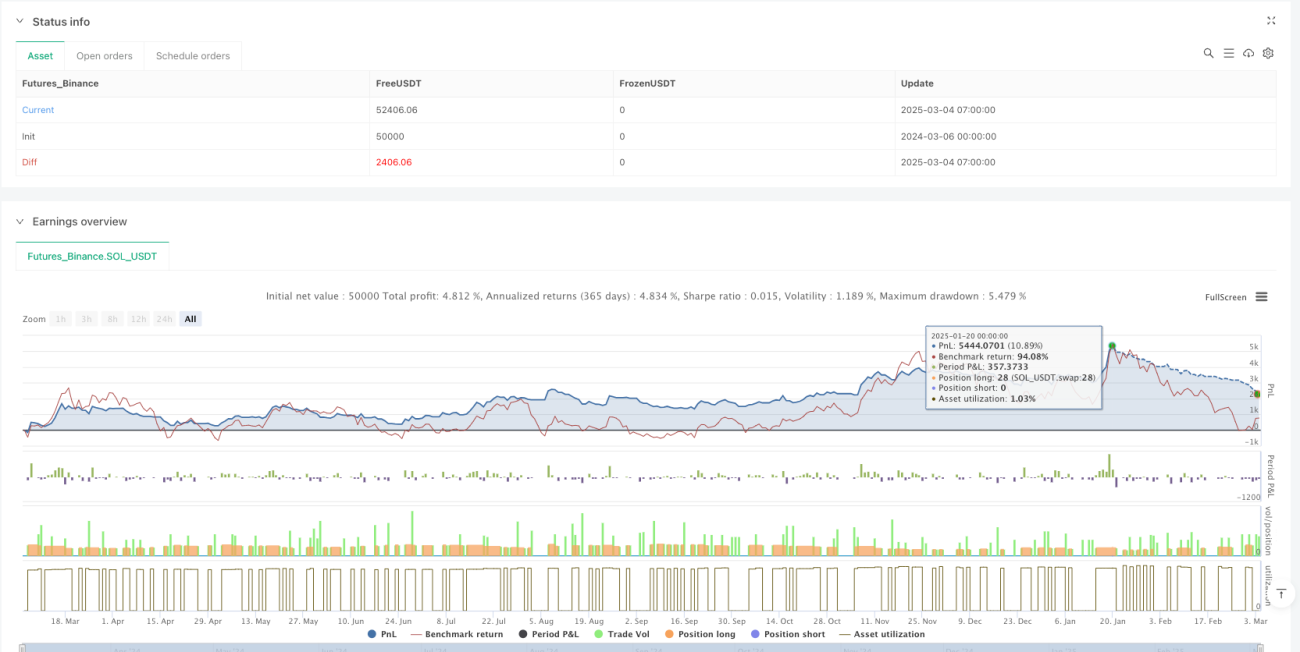

Visão Geral da Estratégia

A estratégia de cruzamento de tendências com média móvel de latência zero é um sistema de negociação de acompanhamento de tendências baseado em uma média móvel aprimorada. O núcleo da estratégia utiliza a relação de cruzamento entre a Média Móvel de Latência Zero (ZLMA) e a Média Móvel Exponencial (EMA) tradicional para identificar pontos de reversão de tendência no mercado, capturando tendências de alta e evitando tendências de baixa. Ao eliminar a latência inerente das médias móveis tradicionais, essa estratégia responde mais rapidamente às mudanças de preço, melhorando a precisão dos momentos de entrada e saída.

Princípio da Estratégia

O princípio técnico da estratégia baseia-se em uma solução inovadora para o problema de latência das médias móveis tradicionais. O processo de cálculo principal é o seguinte:

- Primeiro, calcula-se a Média Móvel Exponencial (EMA) padrão, usando um parâmetro de período definido pelo usuário (padrão de 15).

- Calcula-se o fator de correção: a diferença entre o preço de fechamento atual e a EMA é adicionada ao preço de fechamento, formando dados de preço corrigidos.

- Calcula-se a Média Móvel de Latência Zero (ZLMA): o algoritmo EMA é aplicado novamente aos dados de preço corrigidos.

A introdução do fator de correção é o ponto-chave inovador desta estratégia. Ele compensa a latência da EMA, permitindo que a ZLMA final acompanhe mais de perto as mudanças de preço, reduzindo a reação atrasada das médias móveis tradicionais nos pontos de reversão de tendência.

A lógica de geração de sinais de negociação é a seguinte:

- Sinal de entrada em posição comprada: quando a ZLMA cruza para cima a EMA (detectado pela função

ta.crossover). - Sinal de saída de posição comprada: quando a ZLMA cruza para baixo a EMA (detectado pela função

ta.crossunder). - Mecanismo adicional de saída: fechamento automático da posição antes do fechamento do mercado (15:45) para evitar riscos noturnos.

Vantagens da Estratégia

Com base em uma análise aprofundada do código da estratégia, podem-se destacar as seguintes vantagens:

- Latência Reduzida - A tecnologia de Média Móvel de Latência Zero reduz efetivamente o atraso das médias móveis tradicionais, permitindo que a estratégia identifique mudanças de tendência mais cedo, antecipando entradas ou saídas.

- Mecanismo de Confirmação de Tendência - O uso do cruzamento de duas médias móveis ajuda a filtrar parte do ruído de preço, reduzindo a probabilidade de sinais falsos.

- Feedback Visual Adaptativo - A parte visual da estratégia usa mudanças de cor para indicar a direção da tendência, aumentando a intuitividade da identificação de tendências.

- Gerenciamento de Risco Integrado - Possui um mecanismo interno de fechamento automático antes do fechamento do mercado, gerenciando eficazmente o risco noturno.

- Parâmetros Simples e Ajustáveis - Apenas um parâmetro de período (length) precisa ser ajustado, com baixa barreira de operação, facilitando o uso e a otimização por iniciantes.

- Gestão de Capital Flexível - Por padrão, utiliza o percentual do patrimônio da conta (10%) para gerenciar a posição, adaptando-se a diferentes tamanhos de capital de negociação.

Riscos da Estratégia

Embora a estratégia tenha muitas vantagens, ainda existem os seguintes riscos dignos de nota:

- Risco de Oscilação em Tendência - Em mercados laterais, a ZLMA e a EMA podem cruzar frequentemente, gerando sinais de negociação excessivos, aumentando os custos de transação e o risco de falsos rompimentos. Solução: pode-se considerar a adição de um mecanismo de confirmação de sinal, como a combinação com indicadores de volume ou volatilidade para filtrar sinais.

- Sensibilidade a Parâmetros - A escolha do período da média móvel (length) tem um impacto significativo no desempenho da estratégia, e diferentes mercados e prazos podem exigir parâmetros diferentes. Solução: realizar testes de otimização de parâmetros para diferentes mercados e prazos.

- Limitação de Indicador Técnico Único - Depender apenas do cruzamento de médias móveis pode ignorar mudanças na estrutura do mercado e fundamentos. Solução: considerar a integração de outros indicadores complementares ou condições de filtro.

- Restrição de Horário Fixo de Fechamento - O horário de fechamento codificado (15:45) pode não ser aplicável a todos os mercados. Solução: modificar para um parâmetro configurável ou usar funções de horário de mercado da plataforma de negociação.

Direções de Otimização da Estratégia

Com base em uma análise aprofundada do código, a estratégia pode ser otimizada nas seguintes direções:

- Adicionar Filtro de Força de Tendência - Introduzir indicadores de força de tendência, como o ADX (Índice de Movimento Direcional Médio), para executar sinais de negociação apenas quando a tendência estiver clara, reduzindo significativamente sinais enganosos em mercados oscilantes.

- Ajuste Dinâmico do Período do Parâmetro - Introduzir um mecanismo adaptativo que ajuste automaticamente o período da média móvel com base na volatilidade do mercado, usando períodos mais curtos em mercados de alta volatilidade e períodos mais longos em mercados de baixa volatilidade.

- Adicionar Mecanismo de Stop Loss - A estratégia atual carece de uma estratégia clara de stop loss; pode-se adicionar um stop loss dinâmico baseado no ATR (Average True Range) para melhorar o gerenciamento de risco.

- Otimizar a Gestão de Capital - Introduzir ajuste de posição baseado na volatilidade, aumentando a posição em ambientes de baixa volatilidade e reduzindo em ambientes de alta volatilidade.

- Adicionar Confirmação de Múltiplos Prazos - Combinar a direção da tendência de prazos mais longos como condição de filtro de negociação, evitando negociar contra a tendência maior.

- Classificação do Estado do Mercado - Adicionar lógica de julgamento do estado do mercado (mercado de tendência / mercado oscilante) e adotar diferentes parâmetros de estratégia em diferentes estados.

A ideia central da otimização é aumentar a adaptabilidade e robustez da estratégia, permitindo que ela mantenha um desempenho relativamente estável em diferentes ambientes de mercado.

Resumo

A estratégia de cruzamento de tendências com média móvel de latência zero oferece um framework simples e eficaz para a negociação de acompanhamento de tendências, ao resolver inovadoramente o problema de latência das médias móveis tradicionais. A estratégia utiliza o cruzamento da ZLMA com a EMA para capturar pontos de reversão de tendência, combinado com um mecanismo de fechamento automático para gerenciar riscos, sendo adequada para traders que buscam as vantagens do acompanhamento de tendências, desejando ao mesmo tempo reduzir a latência das médias móveis tradicionais.

Embora a estratégia seja simples e fácil de usar em seu design, a aplicação prática ainda requer consideração sobre a adaptabilidade ao ambiente de mercado, otimização de parâmetros e gerenciamento de riscos. Através das direções de otimização sugeridas, é possível melhorar ainda mais a robustez e adaptabilidade da estratégia, permitindo que ela mantenha um desempenho relativamente estável em diferentes condições de mercado.

- 1