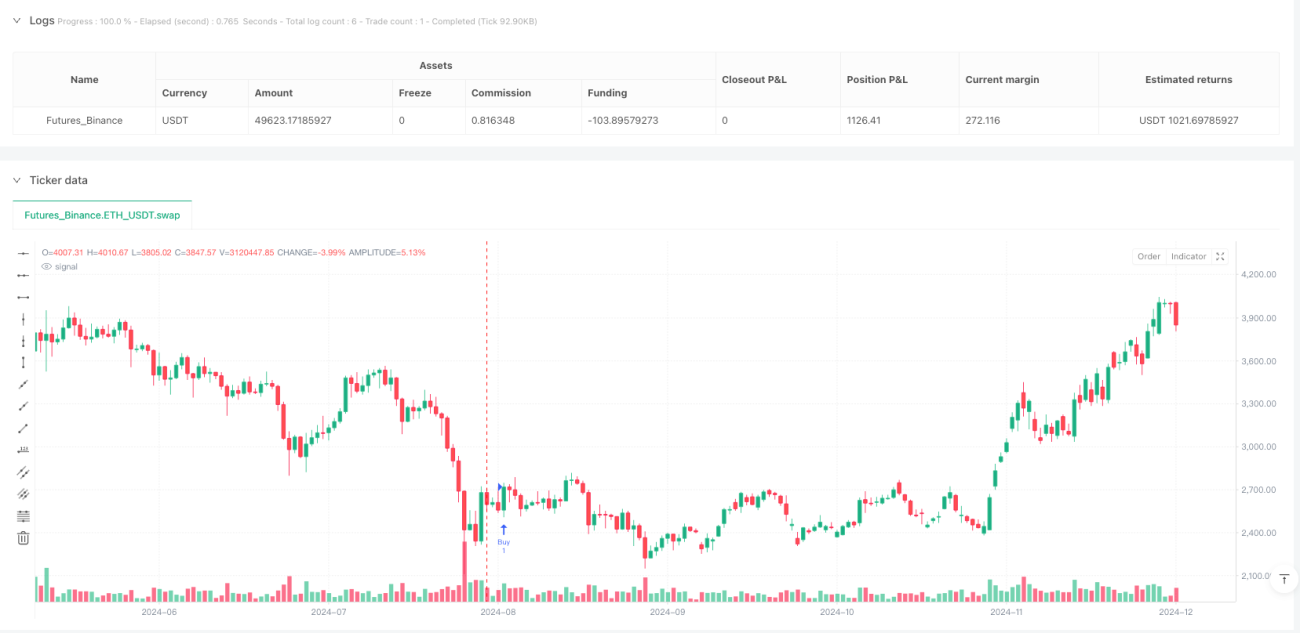

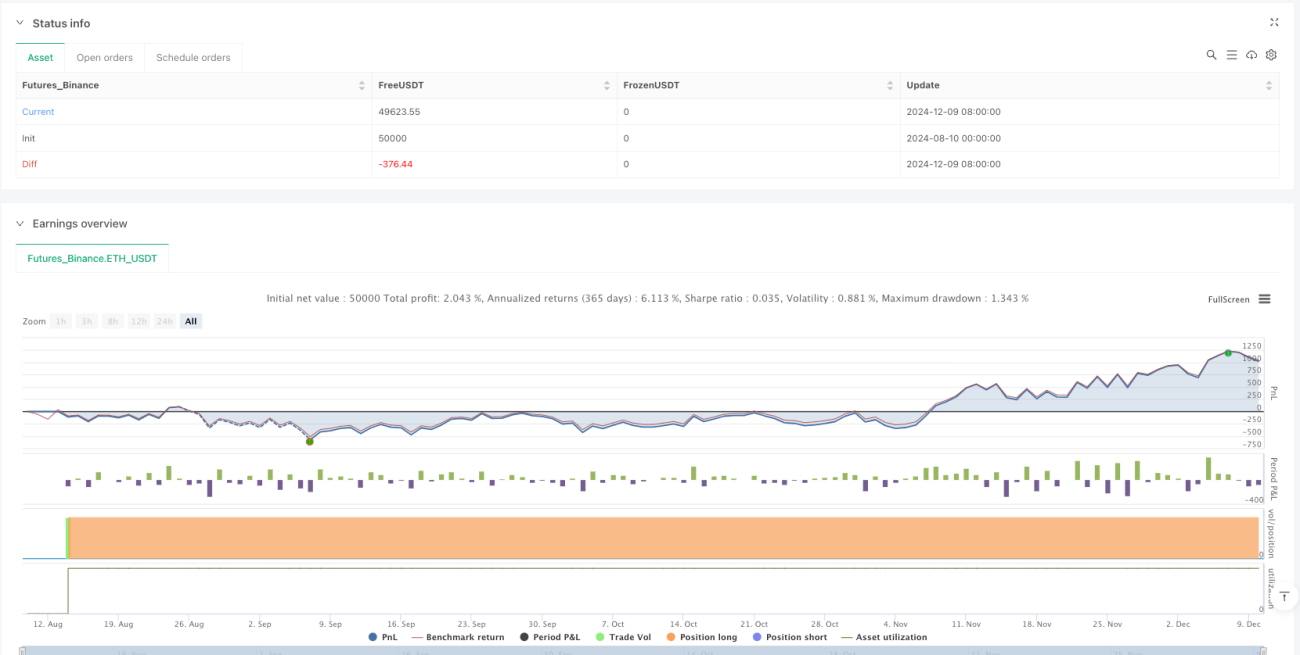

Estratégia de otimização de sinais de compra com confirmação cruzada de indicadores técnicos multidimensionais

Visão Geral

Esta é uma estratégia abrangente de otimização de sinais de compra que identifica oportunidades de compra no mercado combinando múltiplos indicadores de análise técnica e padrões de candlestick. Sua principal característica é a alta customização, permitindo que o trader defina o número mínimo de condições (dentre 9 predefinidas) a serem atendidas para gerar um sinal de compra. Esse design flexível permite que a estratégia se adapte a diferentes ambientes de mercado e preferências individuais, mantendo a objetividade e a sistematização das decisões.

Princípio da Estratégia

A estratégia se baseia em uma arquitetura de análise técnica multidimensional, avaliando as seguintes 9 condições-chave:

- Sinal de Cruzamento Dourado: A média móvel simples de 50 períodos cruza acima da média móvel simples de 200 períodos, indicando que a tendência de longo prazo pode estar se tornando altista.

- Sinal de Reversão do RSI: O Índice de Força Relativa (RSI) cai abaixo de 40 e começa a subir, indicando que o ativo pode estar sobrevendido e iniciando uma recuperação.

- Sinal de Cruzamento do MACD: A linha MACD cruza acima da linha de sinal, um clássico indicador de momentum altista.

- Cruzamento de Baixa do Estocástico: A linha %K do estocástico cruza acima da linha %D a partir de um nível abaixo de 30, sugerindo que o preço pode estar se recuperando de níveis sobrevendidos.

- Suporte de Retração de Fibonacci: O preço está em níveis-chave de retração de Fibonacci (38,2%, 50% ou 61,8%) e mostra sinais de reversão, confirmados por um candle de alta indicando suporte potencial.

- Confirmação do Parabólico SAR: O ponto SAR está abaixo da barra de preço, indicando que a tendência atual é de alta.

- Confirmação da Força da Tendência pelo ADX: O Índice de Movimento Direcional Médio (ADX) é maior que 15 e está subindo, enquanto o Indicador Direcional Positivo (+DI) é maior que o Indicador Direcional Negativo (-DI), confirmando a força da tendência de alta.

- Confirmação de Volume: O volume aumenta conforme o preço sobe, indicando que a força compradora está se intensificando.

- Padrão de Candlestick de Reversão Altista: Formação de padrões clássicos de reversão altista, como martelo, martelo invertido ou estrela da manhã.

A estratégia conta o número de condições atendidas e gera um sinal de compra quando esse número atinge ou ultrapassa o limite mínimo definido pelo usuário. O padrão é exigir pelo menos 2 condições, mas o trader pode ajustar esse limite com base em sua tolerância ao risco e nas condições de mercado.

Vantagens da Estratégia

A estratégia apresenta os seguintes benefícios notáveis:

- Alta customização: O trader pode controlar a sensibilidade ajustando o número mínimo de condições necessárias, equilibrando entre conservadorismo e agressividade.

- Mecanismo de confirmação multidimensional: Ao combinar diferentes tipos de indicadores técnicos (tendência, momentum, volume, suporte/resistência e análise de padrões), reduz sinais enganosos que um único indicador poderia gerar.

- Estrutura de análise abrangente: A estratégia considera simultaneamente a tendência de longo prazo (médias móveis), o momentum de médio prazo (MACD, RSI) e o comportamento de curto prazo (padrões de candlestick), fornecendo uma visão completa do mercado.

- Alta adaptabilidade: Devido ao mecanismo de contagem de condições, em vez de uma combinação fixa, a estratégia pode se ajustar a diferentes fases do mercado.

- Gestão de risco prática: Ao exigir múltiplas condições simultâneas, reduz efetivamente o risco de identificação incorreta.

- Fácil implementação e backtest: Desenvolvida na plataforma TradingView, utilizando indicadores padrão, é de rápida implantação e validação histórica.

Riscos da Estratégia

Apesar do design sólido, a estratégia apresenta os seguintes riscos potenciais:

- Risco de sobre-otimização: As 9 condições podem ser altamente correlacionadas; o uso simultâneo de múltiplos indicadores de momentum, por exemplo, pode gerar redundância de sinais.

- Problema de defasagem: Alguns indicadores, como as médias móveis, são inerentemente defasados, podendo gerar sinais apenas após a tendência já estar estabelecida.

- Sensibilidade a parâmetros: Os parâmetros padrão podem não ser adequados para todos os mercados ou timeframes, exigindo otimização para diferentes instrumentos.

- Dependência do ambiente de mercado: A estratégia pode ter bom desempenho em mercados com tendência, mas gerar muitos sinais falsos em mercados laterais.

- Ausência de estratégia de saída: O código define apenas o sinal de entrada, sem um mecanismo claro de saída, o que pode levar a perdas de lucro após uma boa entrada por falta de uma saída eficaz.

- Complexidade computacional: A avaliação de múltiplas condições aumenta a complexidade computacional, podendo causar pequenos atrasos em negociações em tempo real.

Para mitigar esses riscos, recomenda-se: (1) ajustar o número mínimo de condições conforme os diferentes ciclos de mercado; (2) adicionar estratégias adequadas de stop loss e take profit; (3) testar o desempenho em diferentes ambientes de mercado; (4) considerar a inclusão de filtros adicionais para reduzir sinais falsos.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, seguem as potenciais direções de otimização:

- Adicionar pesos dinâmicos às condições: Em diferentes ambientes de mercado, alguns indicadores podem ser mais confiáveis do que outros. É possível implementar um sistema de pesos dinâmicos que ajuste automaticamente a importância de cada condição com base nas características atuais do mercado.

- Integrar filtro de horário: Adicionar um filtro de horário de negociação para evitar períodos de alta volatilidade, como abertura e fechamento do mercado.

- Aprimorar a lógica de saída: Desenvolver uma estratégia de saída tão abrangente quanto a de entrada, possivelmente utilizando condições inversas ou trailing stops.

- Adicionar mecanismo de ajuste por volatilidade: Aumentar o número mínimo de condições em ambientes de alta volatilidade e reduzi-lo em ambientes de baixa volatilidade.

- Introduzir otimização por machine learning: Utilizar algoritmos de aprendizado de máquina para identificar automaticamente quais combinações de condições são mais eficazes em cada ambiente de mercado.

- Integrar filtro fundamentalista: Adicionar filtros fundamentalistas simples à análise técnica, como evitar períodos de divulgação de dados econômicos importantes.

- Aprimorar o cálculo das retrações de Fibonacci: O uso atual de extremos de 260 períodos pode não ser adequado para todos os mercados; considerar a implementação de seleção adaptativa de períodos.

- Otimizar o reconhecimento de padrões de candlestick: O reconhecimento atual é relativamente simples; algoritmos mais complexos e confiáveis podem ser adicionados.

Essas medidas de otimização podem aumentar significativamente a robustez e a adaptabilidade da estratégia, especialmente durante transições entre diferentes ambientes de mercado.

Resumo

A "Estratégia de Otimização de Sinais de Compra com Confirmação Cruzada de Múltiplos Indicadores Técnicos" é um sistema de negociação abrangente e flexível que identifica oportunidades potenciais de compra por meio da análise combinada de múltiplos indicadores técnicos e padrões de preço. Seus principais pontos fortes são a customização e o mecanismo de confirmação multidimensional, permitindo que os traders ajustem a sensibilidade de acordo com sua tolerância ao risco e as condições de mercado.

Embora a estratégia apresente alguns riscos inerentes, como sensibilidade a parâmetros e falta de um mecanismo de saída completo, esses problemas podem ser resolvidos por meio das direções de otimização sugeridas, especialmente a adição de um sistema de pesos dinâmicos e o aprimoramento da lógica de saída. No geral, é uma estrutura bem estruturada e logicamente clara para gerar sinais de compra, adequada tanto para traders experientes que desejam customizações avançadas quanto para iniciantes que buscam sinais objetivos ajustando parâmetros simples.

O verdadeiro valor dessa estratégia não está apenas na sua capacidade de gerar sinais de compra, mas no fato de fornecer uma estrutura extensível sobre a qual os traders podem iterar e melhorar continuamente, desenvolvendo um sistema de negociação completo que se alinha ao seu estilo pessoal.

- 1