Visão Geral

O Sistema de Negociação Multiestratégia Adaptativa às Condições de Mercado é um sistema de negociação quantitativa que combina múltiplas estratégias de análise técnica e alterna automaticamente entre elas de acordo com as diferentes condições de mercado. O sistema integra três estratégias principais: estratégia de seguimento de tendência (utilizando o cruzamento de médias móveis rápidas e lentas), estratégia de momento (utilizando o Índice de Força Relativa – RSI para detetar condições de sobrecompra/sobrevenda) e estratégia de volatilidade (utilizando Bandas de Bollinger para comprar perto da banda inferior e vender perto da banda superior). O sistema ajusta-se dinamicamente com base no ambiente de mercado, selecionando a estratégia mais adequada para as condições atuais, melhorando assim a adaptabilidade e robustez do sistema de negociação.

Princípios da Estratégia

O sistema de negociação baseia-se em três princípios principais:

-

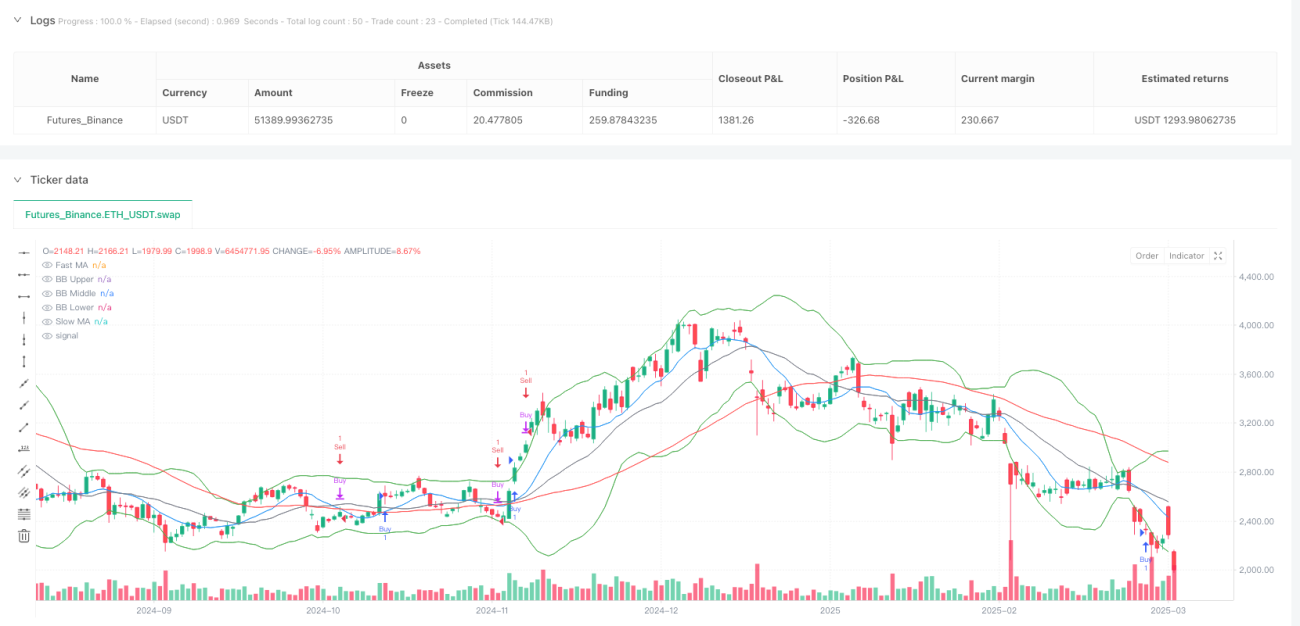

Princípio de Seguimento de Tendência: O sistema utiliza uma Média Móvel Rápida (FastMA) de 10 períodos e uma Média Móvel Lenta (SlowMA) de 50 períodos para identificar a tendência do mercado. Quando a média rápida cruza acima da média lenta, o sistema identifica uma tendência de alta e gera um sinal de compra; quando a média rápida cruza abaixo da média lenta, identifica uma tendência de baixa e gera um sinal de venda. Este método baseia-se no pressuposto de que a tendência se manterá, sendo adequado para mercados com tendência clara.

-

Princípio da Estratégia de Momento: O sistema utiliza o Índice de Força Relativa (RSI) de 14 períodos para medir o momento do mercado e as condições de sobrecompra/sobrevenda. Quando o RSI está abaixo de 30, considera-se que o mercado está em sobrevenda, com potencial de subida; quando o RSI está acima de 70, considera-se que o mercado está em sobrecompra, com risco de descida. O sistema utiliza estes sinais para reforçar as decisões de negociação.

-

Princípio de Volatilidade e Reversão à Média: O sistema emprega Bandas de Bollinger de 20 períodos, incluindo a banda média (SMA20) e as bandas superior e inferior (média ± 2 desvios-padrão). Quando o preço toca a banda inferior, o sistema considera que o preço pode estar subavaliado e considera comprar; quando toca a banda superior, considera que o preço pode estar sobreavaliado e considera vender. Esta estratégia baseia-se no pressuposto de que o preço acabará por reverter à média, sendo adequada para mercados laterais.

A principal vantagem do sistema reside na sua adaptabilidade: não depende de uma única estratégia, mas combina várias estratégias consoante as condições de mercado. Especificamente:

- O sinal de compra é acionado por duas condições: condição de seguimento de tendência (média rápida cruza acima da lenta) ou condição de reversão à média (preço abaixo da banda inferior de Bollinger e RSI em sobrevenda).

- O sinal de venda também é acionado por duas condições: condição de seguimento de tendência (média rápida cruza abaixo da lenta) ou condição de reversão à média (preço acima da banda superior de Bollinger e RSI em sobrecompra).

- O sistema inclui ainda um sinal de "compra forte", acionado quando três condições são simultaneamente satisfeitas: tendência de alta, RSI em sobrevenda e cruzamento da média rápida acima da lenta, indicando uma oportunidade de subida particularmente forte.

Vantagens da Estratégia

-

Adaptabilidade Multiestratégia: A maior vantagem do sistema é a sua capacidade de alternar automaticamente entre diferentes estratégias consoante as condições de mercado. Em mercados com tendência, o sistema tenderá a usar a estratégia de seguimento de tendência; em mercados laterais, tenderá a usar a estratégia de reversão à média baseada nas Bandas de Bollinger e RSI. Esta adaptabilidade permite que o sistema mantenha um desempenho relativamente estável em diferentes ambientes de mercado.

-

Mecanismo de Confirmação de Sinais: O sistema utiliza múltiplos indicadores para confirmar os sinais, reduzindo a probabilidade de sinais falsos. Por exemplo, o sinal de compra forte requer a satisfação simultânea de três condições: tendência de alta, RSI sobrevendido e cruzamento de médias móveis. Este mecanismo de confirmação múltipla reduz eficazmente o risco de falsos rompimentos.

-

Informação Multidimensional do Mercado: O sistema considera simultaneamente informação de tendência (médias móveis), informação de momento (RSI) e informação de volatilidade (Bandas de Bollinger), analisando o mercado a partir de múltiplas dimensões, tornando as decisões mais abrangentes e precisas.

-

Alertas Automáticos: O sistema incorpora três tipos de alertas (compra, venda e compra forte), permitindo que o utilizador receba notificações em tempo real sem necessidade de monitorização contínua do mercado, aumentando a eficiência da negociação.

-

Sistema de Marcação Visual: Quando deteta um sinal de compra forte, o sistema adiciona marcadores visuais óbvios no gráfico, permitindo que o trader identifique intuitivamente oportunidades de negociação importantes.

Riscos da Estratégia

-

Risco de Sensibilidade a Parâmetros: O sistema utiliza parâmetros fixos (como médias móveis de 10 e 50 períodos, RSI de 14 períodos, Bandas de Bollinger de 20 períodos), que podem não ser ótimos em diferentes ambientes de mercado ou ativos. Parâmetros fixos podem levar a um desempenho fraco em certas condições de mercado. Solução: otimizar os parâmetros através de backtesting com diferentes combinações para cada mercado, ou implementar mecanismos de ajuste adaptativo de parâmetros.

-

Risco de Conflito de Estratégias: Em certas condições de mercado, diferentes estratégias podem gerar sinais contraditórios. Por exemplo, a estratégia de seguimento de tendência pode indicar compra, enquanto a estratégia de volatilidade indica venda. Este conflito pode levar a decisões inconsistentes. Solução: adicionar um mecanismo de prioridade entre estratégias, ou determinar qual estratégia deve ser preferida com base no reconhecimento de padrões do mercado.

-

Risco de Excesso de Negociação: Devido à combinação de múltiplas estratégias, o sistema pode gerar demasiados sinais de negociação, levando a entradas e saídas frequentes do mercado e aumentando os custos de transação. Solução: adicionar mecanismos de filtragem de sinais, como filtros temporais ou de intensidade, executando apenas sinais que satisfaçam condições específicas.

-

Risco de Transição de Mercado: Quando o mercado transita de tendencial para lateral, ou de lateral para tendencial, o sistema pode passar por um período de adaptação durante o qual pode gerar sinais errados. Solução: adicionar mecanismos de identificação do tipo de mercado para reconhecer precocemente as transições de estado e ajustar os pesos das estratégias em conformidade.

-

Falta de Stop Loss: A estratégia atual não possui um mecanismo explícito de stop loss, podendo levar a perdas significativas em condições de mercado extremas. Solução: adicionar estratégias de stop loss baseadas em indicadores técnicos ou percentagens fixas para proteger o capital.

Direções de Otimização da Estratégia

-

Mecanismo de Identificação do Estado do Mercado: Atualmente, o sistema adapta-se a diferentes condições, mas não identifica explicitamente o estado do mercado. Uma direção de otimização é adicionar o reconhecimento explícito do tipo de ambiente de mercado, por exemplo usando o ADX (Average Directional Index) para determinar se o mercado é tendencial ou lateral, e depois ajustar dinamicamente os pesos das diferentes estratégias de acordo com o estado do mercado. Isto permitiria selecionar com mais precisão a estratégia mais adequada às condições atuais, reduzindo sinais errados.

-

Ajuste Adaptativo de Parâmetros: Implementar mecanismos de ajuste adaptativo de parâmetros, otimizando automaticamente os períodos das médias móveis, os limiares do RSI e os parâmetros das Bandas de Bollinger com base no desempenho recente do mercado. Isto permitiria que o sistema se adaptasse melhor às mudanças do mercado, aumentando a sua robustez.

-

Otimização da Gestão de Capital: A estratégia atual carece de um mecanismo detalhado de gestão de capital. Podem ser adicionadas funcionalidades de gestão de posição, ajustando a percentagem de capital por negociação com base na intensidade do sinal, na volatilidade do mercado ou no histórico de desempenho do sistema. Por exemplo, usar uma percentagem maior de capital quando surge um sinal de "compra forte" e uma percentagem menor para sinais normais.

-

Adicionar Filtro Temporal: Incorporar um mecanismo de filtragem temporal para evitar negociações durante a abertura, fecho ou períodos de baixa liquidez do mercado, ajudando a evitar negociações desfavoráveis em momentos de alta volatilidade ou baixa liquidez.

-

Classificação da Intensidade do Sinal: Classificar os sinais de negociação por intensidade, em vez de simplesmente binários (compra/venda). Por exemplo, com base no grau de desvio de cada indicador, classificar os sinais como forte, médio ou fraco, e ajustar o tamanho da posição de acordo com a intensidade do sinal.

-

Otimização do Framework de Backtesting: Adicionar métricas estatísticas de backtesting mais abrangentes, como o Índice de Sharpe, o drawdown máximo, a taxa de acerto, etc., para avaliar o desempenho da estratégia de forma mais completa e permitir uma otimização contínua.

Resumo

O Sistema de Negociação Multiestratégia Adaptativa às Condições de Mercado é uma solução de negociação quantitativa abrangente que combina análise de seguimento de tendência, momento e volatilidade. O seu valor central reside na capacidade de selecionar automaticamente a estratégia mais adequada com base nas diferentes condições de mercado, aumentando a adaptabilidade e robustez do sistema. Ao integrar múltiplos indicadores técnicos como o cruzamento de médias móveis, os sinais de sobrecompra/sobrevenda do RSI e os rompimentos das Bandas de Bollinger, cria um quadro de análise de mercado multidimensional.

Embora o sistema tenha uma forte adaptabilidade e mecanismos de confirmação de sinais, ainda apresenta riscos como sensibilidade a parâmetros, conflitos de estratégia e falta de um mecanismo de stop loss completo. As futuras direções de otimização devem focar-se no estabelecimento de mecanismos mais precisos de identificação do estado do mercado, na implementação de ajuste adaptativo de parâmetros, no aperfeiçoamento da gestão de capital e na adição de um sistema de classificação da intensidade dos sinais. Através destas otimizações, o sistema poderá melhorar ainda mais a sua estabilidade de desempenho e rentabilidade em vários ambientes de mercado.

Em última análise, este sistema multiestratégia adaptativo representa uma filosofia moderna de negociação quantitativa: não depender de um único indicador técnico ou estratégia, mas ajustar dinamicamente a combinação de estratégias de acordo com as condições de mercado para se adaptar a condições em constante mudança. Esta adaptabilidade e flexibilidade são exatamente as características-chave de um sistema de negociação quantitativa bem-sucedido.

- 1