Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência em múltiplos períodos, combinando a Média Móvel Exponencial de 200 períodos (EMA 200) no gráfico de 1 hora como indicador de confirmação de tendência e o indicador Supertrend no gráfico de 15 minutos como sinal de entrada. Essa combinação utiliza a direção da tendência do período superior com pontos de entrada precisos do período inferior, formando um sistema de negociação completo que captura grandes tendências ao mesmo tempo que otimiza os momentos de entrada. A estratégia também inclui um stop loss baseado no valor do Supertrend no momento da entrada e um alvo de lucro baseado na proporção de risco, fornecendo uma estrutura clara de gerenciamento de risco para cada operação.

Princípios da Estratégia

O princípio central desta estratégia é filtrar sinais de negociação através da análise de múltiplos períodos, garantindo que a direção da negociação esteja alinhada com a tendência principal. A implementação específica é a seguinte:

-

Mecanismo de Confirmação de Tendência (Gráfico de 1 hora):

- Usa a Média Móvel Exponencial de 200 períodos (EMA 200) para determinar a tendência geral do mercado

- Quando o preço está acima da EMA 200, confirma-se uma tendência de alta

- Quando o preço está abaixo da EMA 200, confirma-se uma tendência de baixa

-

Sinais de Entrada (Gráfico de 15 minutos):

- Utiliza o indicador Supertrend para gerar sinais de entrada precisos

- Quando o Supertrend está verde (para cima), gera um sinal de compra

- Quando o Supertrend está vermelho (para baixo), gera um sinal de venda

-

Gerenciamento de Risco:

- Stop loss: fixado no valor do indicador Supertrend no momento da entrada

- Alvo de lucro: 1,5 vezes a distância entre o preço de entrada e o stop loss (na verdade 2 vezes no código)

- Gerenciamento de operações: quando um novo sinal é gerado, a operação anterior é encerrada, garantindo que apenas uma operação esteja ativa por vez

Através da análise do código, percebe-se que a estratégia usa a função request.security para obter os dados da EMA 200 do período de 1 hora e compara com o preço atual para determinar a direção da tendência. Simultaneamente, calcula o valor e a direção do Supertrend no gráfico atual de 15 minutos. O sinal de negociação é acionado apenas quando os sinais dos dois períodos estão alinhados (por exemplo, tendência de alta em 1 hora + Supertrend para cima em 15 minutos).

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens significativas:

-

Filtragem de tendência mais confiável: Ao combinar a confirmação de tendência de dois períodos, reduz significativamente a probabilidade de falsos rompimentos e negociações contrárias à tendência. A EMA 200 do período superior (1 hora) fornece um julgamento de tendência mais estável, sem depender apenas do período inferior, que é mais volátil.

-

Momento de entrada preciso: O indicador Supertrend no período inferior (15 minutos) fornece pontos de entrada precisos, permitindo que o trader otimize o preço de entrada enquanto confirma a tendência, melhorando a relação custo-benefício da operação.

-

Gerenciamento de risco automatizado: A estratégia incorpora um mecanismo de stop loss dinâmico baseado na volatilidade do mercado. O próprio indicador Supertrend já considera a volatilidade (através do cálculo do ATR), portanto a posição do stop loss se ajusta automaticamente conforme as condições do mercado.

-

Proporção de alvo de lucro projetada: Ao definir um alvo de lucro com relação risco-retorno fixa (2:1), a estratégia garante a possibilidade de lucro a longo prazo. Mesmo que a taxa de acerto não seja muito alta, o sistema pode alcançar expectativa positiva.

-

Evita sobreposição de operações: A estratégia garante que, ao gerar um novo sinal, a operação existente seja encerrada, evitando o risco de posições acumuladas, simplificando o gerenciamento de capital e o controle de risco.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem os seguintes riscos a serem observados:

-

Atraso na reação a pontos de inflexão da tendência: Devido ao uso de uma média móvel de período longo (200), a estratégia reage com atraso nos pontos de inflexão da tendência, podendo continuar negociando na direção anterior no início de uma reversão, resultando em perdas.

-

Aumento de sinais falsos em mercados laterais: Em mercados de consolidação ou laterais, o preço pode cruzar a linha da EMA 200 com frequência, e o Supertrend também pode mudar de direção repetidamente, gerando múltiplos sinais falsos e levando a stops consecutivos.

-

Limitação da relação risco-retorno fixa: Embora a estratégia defina uma relação risco-retorno fixa de 2:1, a relação ideal pode variar em diferentes mercados e períodos. Uma configuração fixa pode não ser sempre a melhor escolha.

-

Sensibilidade aos parâmetros: Os parâmetros do Supertrend (período do ATR e fator) têm um impacto significativo no desempenho da estratégia. Diferentes mercados podem exigir combinações de parâmetros distintas, aumentando a complexidade da otimização.

-

Risco de liquidez: Em mercados de baixa liquidez ou condições extremas, o stop loss real pode sofrer slippage, resultando em perdas maiores do que o esperado.

As soluções incluem: adicionar filtros de tendência (como indicadores de força da tendência), ajustar os parâmetros do Supertrend para se adaptar a diferentes condições de mercado, definir um limite máximo de perdas consecutivas e ajustar dinamicamente a relação risco-retorno com base na volatilidade do mercado.

Direções de Otimização da Estratégia

Através de uma análise aprofundada do código, é possível identificar as seguintes direções de otimização:

-

Introduzir filtro de força da tendência: Atualmente, a estratégia usa apenas a posição do preço em relação à EMA 200 para julgar a tendência. Pode-se considerar adicionar um indicador de força da tendência (como ADX ou MACD), realizando negociações apenas quando a tendência for suficientemente forte, evitando sinais falsos em mercados laterais.

-

Relação risco-retorno dinâmica: Substituir a relação risco-retorno fixa por um cálculo dinâmico baseado na volatilidade do mercado ou em níveis de suporte/resistência. Por exemplo, em períodos de alta volatilidade, usar uma relação mais conservadora; em tendências fortes, configurações mais agressivas podem ser aplicadas.

-

Adicionar mecanismo de lucro parcial: Atualmente, a estratégia utiliza entrada e saída de posição total. Pode-se considerar um mecanismo de realização parcial de lucro, por exemplo, obter lucro em uma parte da posição ao atingir 1:1 de risco-retorno, e definir um stop loss móvel para a parte restante para acompanhar a tendência.

-

Integrar confirmação de volume: Incorporar indicadores de volume às condições de entrada, exigindo que o sinal seja acompanhado por um aumento significativo no volume, aumentando a confiabilidade do sinal.

-

Filtro de tempo: Adicionar condições de filtro de tempo para evitar períodos de baixa liquidez ou momentos de alta volatilidade devido a anúncios do mercado.

-

Mecanismo de adaptação de parâmetros: Implementar o ajuste adaptativo dos parâmetros do Supertrend, otimizando-os dinamicamente com base nas condições recentes de volatilidade do mercado, permitindo que a estratégia se adapte melhor a diferentes fases do mercado.

O ponto chave dessas direções de otimização é aumentar a robustez e adaptabilidade da estratégia, mantendo suas vantagens principais – confirmação de tendência em múltiplos períodos e entrada precisa.

Resumo

A estratégia de acompanhamento de tendência em múltiplos períodos com otimização do momentum pelo Supertrend é um sistema de negociação completo que combina princípios básicos de análise técnica com gerenciamento de risco prático. Ao integrar a confirmação de tendência do período de 1 hora com os sinais de entrada precisos do período de 15 minutos, a estratégia oferece ao trader uma metodologia que considera tanto o panorama geral quanto os detalhes.

Embora este método não garanta lucro em todas as operações, seu design – seguir a tendência principal, otimizar pontos de entrada, relação risco-retorno fixa e stop loss claro – incorpora os elementos-chave de um sistema de negociação maduro. Através da implementação das direções de otimização mencionadas, a estratégia tem o potencial de melhorar ainda mais sua estabilidade e adaptabilidade, mantendo-se competitiva em diferentes ambientes de mercado.

Acima de tudo, a ideia central da estratégia reflete os princípios fundamentais de negociação de sucesso: confirmação de tendência, entrada precisa, gerenciamento de risco e execução disciplinada. Esses princípios não se aplicam apenas a esta estratégia, mas também a quase todos os métodos de negociação bem-sucedidos.

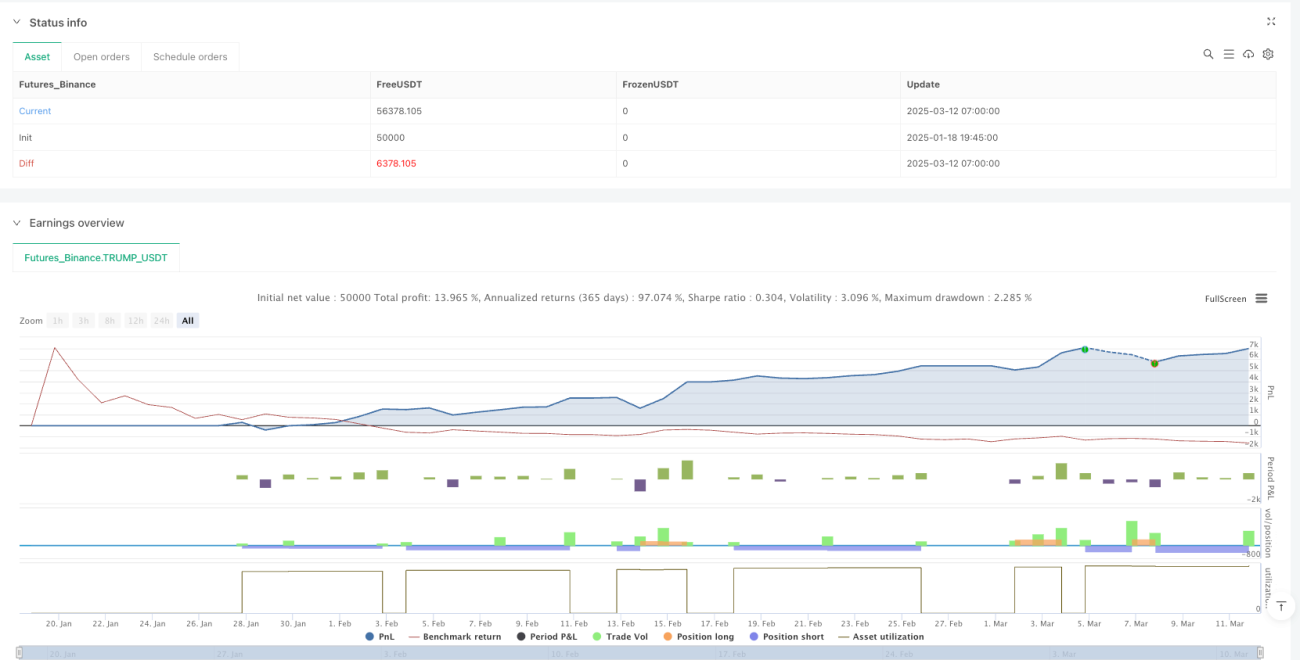

/*backtest

start: 2025-01-18 19:45:00

end: 2025-03-12 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRUMP_USDT"}]

*/

//@version=6

strategy("1H EMA 200 + 15M Supertrend Strategy ", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1