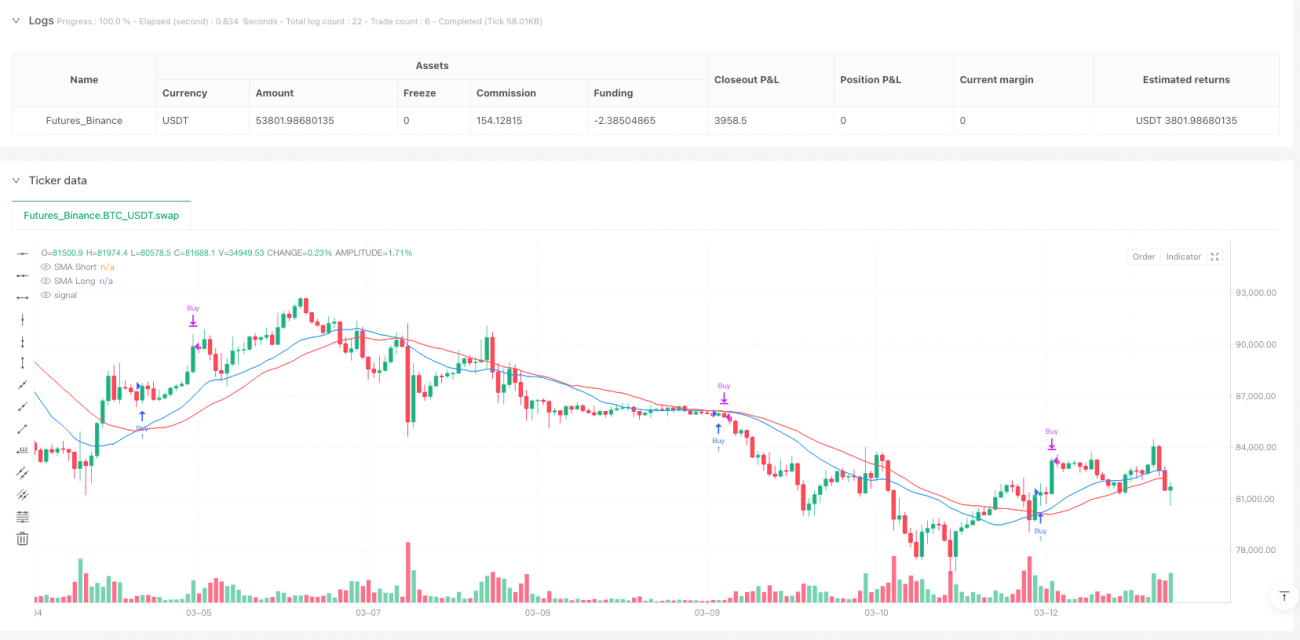

Estratégia de Confirmação de Momentum com Cruzamento de Média Móvel e RSI

Visão Geral

A estratégia de Confirmação de Momentum com Cruzamento de RSI e Média Móvel é um sistema de trading quantitativo que combina a Média Móvel Simples (SMA) e o Índice de Força Relativa (RSI). Essa estratégia utiliza a sinergia de dois indicadores técnicos para identificar sinais de compra e venda, onde a SMA é usada para determinar a direção geral da tendência, enquanto o RSI confirma condições de sobrecompra e sobrevenda. A estratégia tem bom desempenho em mercados com tendência de médio prazo, sendo especialmente adequada para operar no timeframe de 1 hora. O núcleo da estratégia reside no fato de que um sinal de compra é gerado quando a SMA de curto prazo cruza acima da SMA de longo prazo (formando um "cruzamento de ouro") e o RSI está acima do nível de sobrevenda; um sinal de venda é gerado quando a SMA de curto prazo cruza abaixo da SMA de longo prazo (formando um "cruzamento da morte") e o RSI está abaixo do nível de sobrecompra. Além disso, a estratégia incorpora um mecanismo flexível de gestão de take profit, incluindo opções de take profit total e take profit parcial (metade da posição), fornecendo aos traders ferramentas mais refinadas para o gerenciamento de posições.

Princípio da Estratégia

O princípio da estratégia baseia-se no trabalho sinérgico de dois indicadores técnicos principais:

-

Média Móvel Simples (SMA): A estratégia utiliza duas SMAs com períodos diferentes, com configurações padrão de 20 períodos para a curta e 30 períodos para a longa. Quando a SMA de curto prazo cruza acima da SMA de longo prazo, indica que o momentum do preço está se tornando de alta, gerando um potencial sinal de compra; inversamente, quando a SMA de curto prazo cruza abaixo da SMA de longo prazo, indica que o momentum do preço está se tornando de baixa, gerando um potencial sinal de venda.

-

Índice de Força Relativa (RSI): A estratégia utiliza o RSI de 14 períodos para confirmar se o mercado está em condição de sobrecompra ou sobrevenda. Um RSI abaixo de 25 é considerado condição de sobrevenda, e um RSI acima de 75 é considerado condição de sobrecompra. O indicador RSI atua como um filtro nesta estratégia, garantindo que os sinais de compra ocorram quando o RSI já saiu da zona de sobrevenda, e os sinais de venda ocorram quando o RSI já saiu da zona de sobrecompra.

A lógica de trading específica é a seguinte:

- Sinal de Compra: Acionado quando a SMA de curto prazo cruza acima da SMA de longo prazo (cruzamento de ouro) e o valor do RSI é maior que o nível de sobrevenda (25).

- Sinal de Venda: Acionado quando a SMA de curto prazo cruza abaixo da SMA de longo prazo (cruzamento da morte) e o valor do RSI é menor que o nível de sobrecompra (75).

Na implementação do código, as funções ta.crossover e ta.crossunder são usadas para detectar os cruzamentos da SMA, combinadas com a condição do RSI para gerar os sinais finais de compra e venda. O estado da operação é rastreado por meio das variáveis booleanas inBuyState e inSellState, garantindo que a estratégia gerencie corretamente o status da posição.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Efeito de Sinergia dos Indicadores Combinados: A estratégia combina habilmente um indicador de acompanhamento de tendência (SMA) com um indicador de momentum (RSI), reduzindo efetivamente os sinais falsos. O cruzamento da SMA confirma a mudança na direção da tendência, enquanto o RSI verifica ainda mais o estado do momentum do mercado. A combinação de ambos aumenta a confiabilidade dos sinais.

-

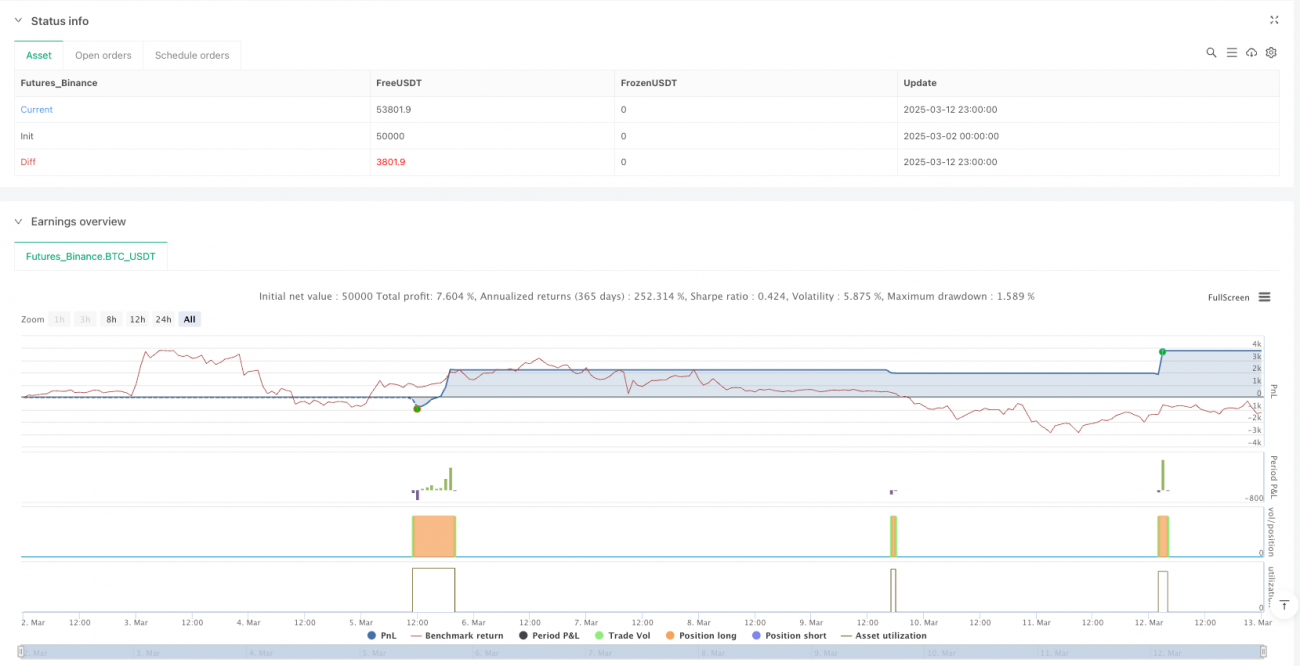

Mecanismo Flexível de Take Profit: A estratégia possui uma funcionalidade de take profit personalizável, com uma taxa de lucro alvo padrão de 2%. Mais importante, os traders podem optar por ativar ou desativar a função de take profit, e até mesmo escolher o modo de take profit de meia posição (

halfPositionTakeProfit), que fecha apenas metade da posição quando o preço alvo é atingido, permitindo que a parte restante continue capturando ganhos potenciais. Essa flexibilidade permite que os traders ajustem a estratégia de acordo com sua tolerância ao risco e as condições do mercado. -

Personalização dos Parâmetros: Todos os parâmetros-chave da estratégia podem ser ajustados por meio de variáveis de entrada, incluindo os períodos da SMA de curto e longo prazo, o período do RSI, os limites de sobrecompra/sobrevenda e a porcentagem de take profit. Isso permite que a estratégia se adapte a diferentes ambientes de mercado e instrumentos de negociação.

-

Visualização Intuitiva: A estratégia desenha as linhas SMA de curto e longo prazo no gráfico e altera a cor dos candles com base no estado do mercado (verde para estado de compra, vermelho para estado de venda), permitindo que os traders acompanhem visualmente os sinais e o estado do mercado.

-

Estrutura de Código Clara: O código da estratégia é bem organizado, utilizando variáveis para rastrear o estado do mercado, o preço de entrada e o status do take profit de meia posição. A lógica é clara, facilitando a compreensão e a manutenção.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda existem alguns riscos potenciais:

-

Sinais Falsos em Mercados Laterais: Em mercados laterais ou com amplitude de oscilação limitada, os cruzamentos da SMA podem ocorrer com frequência, levando a overtrading e perdas consecutivas. Nesses ambientes de mercado, o indicador SMA tende a gerar muitos sinais de cruzamento ineficazes.

-

Sensibilidade aos Parâmetros: O desempenho da estratégia é bastante sensível às configurações de parâmetros da SMA e do RSI. Diferentes ambientes de mercado podem exigir configurações de parâmetros distintas. Se os parâmetros não forem ajustados adequadamente, a estratégia pode não capturar os verdadeiros pontos de reversão do mercado.

-

Limitações de um Sistema de Sinais Único: A estratégia depende apenas de indicadores técnicos para gerar sinais, sem considerar outros fatores importantes, como estrutura do mercado, níveis de suporte e resistência ou fatores fundamentais. Em certas condições de mercado, uma estratégia puramente baseada em indicadores técnicos pode divergir do movimento real do mercado.

-

Problemas Potenciais com a Configuração de Take Profit: Uma configuração de take profit com porcentagem fixa pode não ser adequada para todos os ambientes de mercado. Em mercados com alta volatilidade, um take profit de 2% pode ser muito pequeno, resultando em take profits frequentes e perda de grandes tendências; em mercados com baixa volatilidade, um alvo de 2% pode ser muito agressivo.

Métodos para mitigar esses riscos incluem:

- Realizar backtest e otimização de parâmetros em diferentes condições de mercado.

- Adicionar filtros extras, como considerar a direção da tendência de longo prazo ou a volatilidade do mercado.

- Combinar com outros métodos de análise técnica ou análise fundamental para confirmar os sinais.

- Implementar um mecanismo de take profit dinâmico que se ajuste automaticamente com base na volatilidade do mercado.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia possui as seguintes direções potenciais de otimização:

-

Mecanismo de Ajuste Dinâmico de Parâmetros: Atualmente, a estratégia usa parâmetros fixos para SMA e RSI. Uma direção de otimização eficaz é implementar o ajuste dinâmico dos parâmetros, por exemplo, ajustando automaticamente o período da SMA ou os limites do RSI com base na volatilidade do mercado (ATR). Usar períodos de SMA mais curtos em mercados de alta volatilidade e períodos mais longos em mercados de baixa volatilidade pode adaptar melhor a estratégia a diferentes ambientes de mercado.

-

Adicionar Filtro de Força da Tendência: Pode-se adicionar um indicador de força da tendência, como o ADX (Average Directional Index), para filtrar os sinais de cruzamento da SMA. Somente quando o ADX estiver acima de um determinado limite (por exemplo, 25), a tendência será considerada forte o suficiente para executar o sinal de trading gerado pelo cruzamento da SMA. Isso ajuda a evitar sinais falsos em mercados de tendência fraca ou lateral.

-

Adicionar Mecanismo de Stop Loss Dinâmico: A estratégia atual possui apenas a funcionalidade de take profit, sem mecanismo de stop loss. Recomenda-se adicionar um stop loss dinâmico baseado no ATR para limitar a perda máxima por operação. Por exemplo, o stop loss pode ser definido como o preço de entrada menos 2 vezes o valor do ATR, ajustando automaticamente a distância do stop loss de acordo com a volatilidade do mercado.

-

Otimizar a Lógica de Take Profit de Meia Posição: A lógica atual de take profit de meia posição pode ser melhorada, por exemplo, movendo o stop loss da posição restante para o preço de entrada (stop loss no ponto de equilíbrio) após atingir o primeiro alvo de take profit, ou definindo múltiplos alvos de take profit para fechar posições em lotes. Isso permite proteger os lucros já obtidos enquanto maximiza a oportunidade de capturar grandes tendências.

-

Adicionar Filtro de Horário de Negociação: Muitos mercados exibem características diferentes durante diferentes sessões de negociação. Pode-se considerar a adição de um filtro de horário de negociação, executando sinais de trading apenas durante sessões de alta qualidade específicas (como a sobreposição entre as sessões europeia e americana).

A ideia central dessas direções de otimização é tornar a estratégia mais adaptável, capaz de ajustar automaticamente seu comportamento de acordo com as condições do mercado, melhorando assim sua estabilidade e lucratividade em diferentes ambientes de mercado.

Resumo

A estratégia de Confirmação de Momentum com Cruzamento de RSI e Média Móvel é um sistema de trading quantitativo que combina os indicadores técnicos SMA e RSI, gerando sinais de trading ao identificar pontos de inflexão de tendência e confirmar condições de momentum. A principal vantagem da estratégia reside em sua simplicidade, personalizabilidade e mecanismo flexível de take profit incorporado, tornando-a uma ferramenta eficaz para acompanhamento de tendências de médio prazo.

Embora existam riscos como sinais falsos em mercados laterais e sensibilidade a parâmetros, a robustez e adaptabilidade da estratégia podem ser significativamente melhoradas através da introdução de ajuste dinâmico de parâmetros, filtro de força de tendência, stop loss dinâmico e gerenciamento otimizado de posições. Em particular, integrar o indicador ATR no ajuste de parâmetros e no gerenciamento de risco pode permitir que a estratégia se adapte melhor a diferentes condições de volatilidade do mercado.

Esta estratégia é adequada para mercados com tendência de médio a longo prazo. Para traders interessados em entrar no campo do trading quantitativo, é um ponto de partida simples, mas com espaço para expansão. Através de otimização contínua e ajustes personalizados, os traders podem desenvolver esta estratégia básica em um sistema de trading único, adequado ao seu próprio estilo de trading e tolerância ao risco. Por fim, recomenda-se que os traders realizem backtests históricos e negociações simuladas suficientes antes de operar ao vivo, a fim de verificar seu desempenho em diferentes condições de mercado.

- 1