Visão Geral da Estratégia

Esta estratégia de negociação quantitativa combina habilmente as vantagens do Índice de Força Relativa (RSI) com as Médias Móveis Exponenciais (EMA), introduzindo uma análise multi-timeframe como filtro. O núcleo da estratégia é baseado na confirmação conjunta dos indicadores RSI diário e semanal, capturando pontos de virada de tendência através do cruzamento das EMAs, com o objetivo de identificar oportunidades de momentum com sustentabilidade. A estratégia adota uma lógica adaptativa de entrada e saída, utilizando a validação cruzada de múltiplos indicadores técnicos para aumentar efetivamente a confiabilidade dos sinais de negociação.

Princípios da Estratégia

A estratégia é projetada com base nos seguintes princípios centrais:

-

Filtro RSI Multi-Timeframe:

- RSI diário como principal gerador de sinais

- RSI semanal como filtro de confirmação de tendência, garantindo que a direção da negociação esteja alinhada com a tendência de maior período

- Condição de compra exige RSI semanal > 55 e RSI diário > 55

- Condição de venda exige RSI semanal < 45 e RSI diário < 45

-

Sistema de Cruzamento de EMAs:

- Uso do cruzamento das EMAs de 13 e 21 períodos como principal sinal de entrada

- EMAs de 34 e 55 períodos fornecem suporte/resistência e referências de saída

- EMA rápida (13 períodos) cruzando acima da EMA lenta (21 períodos) dispara sinal de compra

- EMA rápida cruzando abaixo da EMA lenta dispara sinal de venda

-

Mecanismo de Confirmação de Sinais:

- As negociações só são executadas quando o sinal de cruzamento das EMAs está alinhado com a direção do RSI em ambos os timeframes

- Integração de dados de diferentes timeframes através da função request.security

- Múltiplas condições de filtro reduzem sinais falsos e negociações frequentes em mercados laterais

-

Estratégia Precisa de Saída:

- Condição de saída para posição comprada: EMA1 cruza abaixo de EMA3 ou preço rompe abaixo de EMA4

- Condição de saída para posição vendida: EMA1 cruza acima de EMA3 ou preço rompe acima de EMA4

- Lógica de encerramento é independente das condições de abertura, com maior foco no controle de risco

Vantagens da Estratégia

Através de uma análise aprofundada do código, podemos resumir as seguintes vantagens notáveis desta estratégia:

-

Sistema de Filtro de Sinais em Múltiplas Camadas:

- Integração do RSI de curto e longo prazo, reduzindo o risco de falsos rompimentos

- Combinação de múltiplas EMAs para formar zonas dinâmicas de suporte e resistência, melhorando a qualidade do sinal

- Múltiplos mecanismos de confirmação reduzem significativamente negociações inválidas em mercados "laterais"

-

Identificação de Tendência Altamente Adaptável:

- Capacidade de entrar na fase inicial da tendência, em vez de esperar que a tendência esteja madura

- Através do filtro avançado do RSI semanal, evita negociações contrárias à direção da tendência principal

- O sistema de cruzamento de EMAs filtra naturalmente o ruído do mercado

-

Mecanismo Robusto de Gerenciamento de Risco:

- Condições claras de saída, evitando manter posições por emoção

- Fechamento automático de posições quando surgem sinais de reversão, controlando efetivamente o drawdown

- Projeto de abrir posição contrária após o fechamento, aumentando a eficiência do capital

-

Alta Personalização:

- Todos os parâmetros-chave são ajustáveis através da função input

- Suporte para ajuste individualizado dos limiares do RSI e comprimentos das EMAs, adaptando-se a diferentes ambientes de mercado

Possibilidade de personalizar a sensibilidade do sinal de acordo com as características de diferentes ativos

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda existem os seguintes riscos e limitações potenciais:

-

Sensibilidade a Parâmetros:

- A escolha dos parâmetros do RSI e das EMAs impacta significativamente o desempenho da estratégia

- Parâmetros muito sensíveis podem levar a negociações excessivas

- Solução: otimizar parâmetros com base em dados históricos e backtesting, evitando overfitting

-

Desempenho Fraco em Mercados Laterais:

- Pode gerar sinais falsos frequentes em mercados sem tendência clara

- A estratégia de cruzamento de EMAs é naturalmente fraca em mercados laterais

- Solução: adicionar filtros de volatilidade ou indicadores de força de tendência, reduzindo automaticamente o tamanho da posição em ambientes de baixa intensidade de tendência

-

Problema de Atraso:

- Tanto EMA quanto RSI são indicadores defasados, podendo reagir tardiamente em mercados com movimentos violentos

- O processo de confirmação do sinal pode perder o ponto ideal de entrada

- Solução: considerar a introdução de indicadores prospectivos, como volume ou reconhecimento de padrões de preço

-

Escassez de Sinais:

- Múltiplas condições de filtro podem resultar em poucos sinais de negociação

- Em ambientes de baixa volatilidade, pode não haver oportunidades de negociação por longos períodos

- Solução: considerar a adição de sinais auxiliares de negociação ou relaxar ligeiramente as condições

Direções de Otimização da Estratégia

Com base na análise do código, as seguintes são possíveis direções de otimização para a estratégia:

-

Sistema de Parâmetros Adaptativos:

- Implementar ajuste dinâmico dos limiares do RSI e períodos das EMAs, otimizando automaticamente com base na volatilidade do mercado

- Adicionar o indicador ATR (Average True Range) para ajustar os stops de acordo com a volatilidade do mercado

- Introduzir classificação do estado do mercado, usando diferentes configurações de parâmetros em mercados de tendência e laterais

-

Melhoria da Qualidade do Sinal:

- Integrar mecanismo de confirmação de volume, exigindo aumento de volume quando o sinal aparece

- Adicionar filtro de ação de preço contra falsos rompimentos, como exigir que o preço de fechamento se mantenha acima/abaixo da EMA

- Introduzir indicadores de força de tendência como ADX, executando apenas posições completas em ambientes de forte tendência

-

Aperfeiçoamento do Gerenciamento de Capital:

- Implementar gerenciamento dinâmico de posição baseado em volatilidade, reduzindo automaticamente a posição em ambientes de alta volatilidade

- Introduzir estratégia de adição piramidal, aumentando a posição em lotes após a confirmação da tendência

- Projetar sistema inteligente de stop loss e take profit baseado na relação risco-retorno

-

Adaptabilidade a Múltiplos Mercados:

- Adicionar análise de características dos ativos, ajustando automaticamente os parâmetros da estratégia para diferentes classes de ativos

- Implementar análise de correlação de mercado para evitar concentração excessiva de risco

- Adicionar mecanismo de coordenação de sinais intradiários e de longo prazo, formando um sistema de negociação multinível

Resumo

A Estratégia de Momentum Quantitativo com Cruzamento de EMAs e RSI Multi-Timeframe é um sistema de negociação quantitativo engenhoso. Ao integrar indicadores RSI de diferentes períodos de tempo com múltiplas EMAs, cria um mecanismo tridimensional de geração e filtragem de sinais. A principal vantagem da estratégia reside em seu sistema de confirmação em múltiplas camadas, que pode capturar efetivamente pontos de virada de tendência, evitando negociações frequentes em mercados laterais.

Os riscos da estratégia concentram-se principalmente na sensibilidade dos parâmetros e no desempenho em mercados laterais, mas estes podem ser mitigados através da introdução de sistemas de parâmetros adaptativos e mecanismos aprimorados de reconhecimento do estado do mercado. As direções futuras de otimização devem focar na melhoria da qualidade do sinal, ajuste dinâmico de parâmetros e gerenciamento inteligente de capital, para aumentar a robustez e estabilidade da estratégia em diferentes ambientes de mercado.

Em suma, a estratégia possui lógica clara e design razoável, sendo um sistema de negociação quantitativo com valor prático. Através de ajustes finos e otimização contínua, pode ser desenvolvida em um plano de negociação de longo prazo adaptável e com risco controlado.

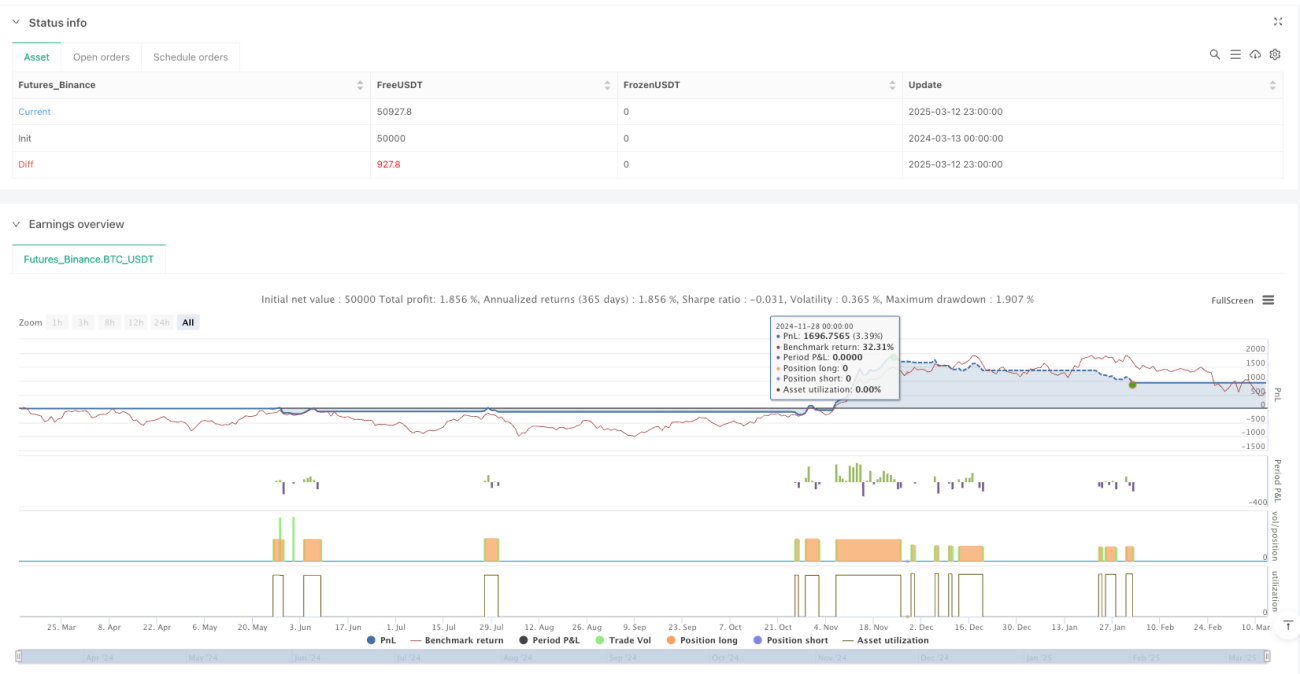

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1