Visão Geral

Este "Sistema de Negociação de Confirmação de Tendência com Múltiplos Indicadores – Estratégia de Fusão de Médias Móveis com Divergência RSI e Sinais MACD" é um sistema de negociação quantitativo abrangente que combina múltiplos indicadores técnicos para identificar tendências de mercado e oportunidades potenciais de negociação. A estratégia depende principalmente da confirmação sinérgica de três Médias Móveis Exponenciais (EMA), do Índice de Força Relativa (RSI), do MACD (Moving Average Convergence Divergence) e das Bandas de Bollinger, para aumentar a confiabilidade e precisão dos sinais de negociação.

O princípio central da estratégia é negociar apenas quando vários indicadores confirmam simultaneamente. Esse "mecanismo de consenso" reduz efetivamente o risco de sinais falsos. Em ambientes de mercado com tendência clara, a estratégia confirma a direção geral por meio da estrutura hierárquica das EMAs e, em seguida, combina indicadores de momentum, como RSI e MACD, para um timing preciso de entrada, formando assim um sistema de negociação completo e robusto.

Princípio da Estratégia

O sistema de confirmação de tendência com múltiplos indicadores opera com base nos seguintes princípios-chave:

-

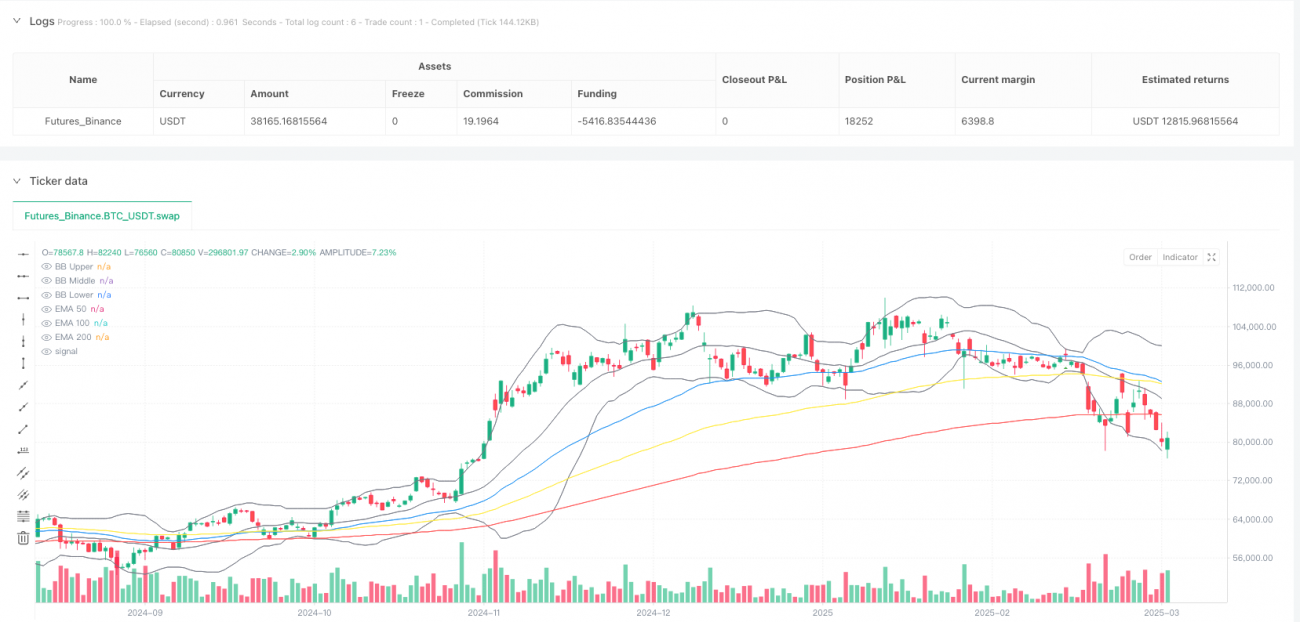

Confirmação de tendência pelo sistema de médias móveis: A estratégia usa três Médias Móveis Exponenciais (EMA) de períodos diferentes (50, 100, 200) para formar uma estrutura hierárquica. Quando a EMA de curto prazo (EMA50) está acima da EMA de médio prazo (EMA100), e esta está acima da EMA de longo prazo (EMA200), a tendência de alta é confirmada; o inverso confirma tendência de baixa.

-

Sinais de cruzamento entre preço e média móvel: A estratégia identifica cruzamentos do preço com a EMA50 como potenciais sinais de entrada. Quando o preço cruza para cima a EMA50 e outras condições são atendidas, um sinal de compra é gerado; quando o preço cruza para baixo a EMA50 e outras condições são atendidas, um sinal de venda é gerado.

-

Filtro RSI: O indicador RSI (período 14) é usado para validar o momentum do mercado. Sinais de compra exigem que o RSI esteja acima de 50 e abaixo de 70, evitando entrada em zonas de sobrecompra; sinais de venda exigem que o RSI esteja abaixo de 50 e acima de 30, evitando entrada em zonas de sobrevenda.

-

Confirmação de direção pelo MACD: A posição relativa da linha MACD em relação à linha de sinal confirma ainda mais a direção da tendência. Sinais de compra exigem que a linha MACD esteja acima da linha de sinal; sinais de venda exigem que a linha MACD esteja abaixo da linha de sinal.

-

Análise auxiliar com Bandas de Bollinger: O sistema também exibe as Bandas de Bollinger (20,2), ajudando o trader a visualizar a volatilidade do mercado. Embora as Bandas de Bollinger não participem diretamente da geração de sinais, servem como ferramenta auxiliar de julgamento.

A lógica de execução da negociação é a seguinte:

- Condição de compra: Preço cruza para cima a EMA50 E EMA50 > EMA100 > EMA200 E RSI > 50 E RSI < 70 E linha MACD > linha de sinal

- Condição de venda: Preço cruza para baixo a EMA50 E EMA50 < EMA100 < EMA200 E RSI < 50 E RSI > 30 E linha MACD < linha de sinal

Vantagens da Estratégia

-

Mecanismo de filtragem em múltiplas camadas: Ao exigir que vários indicadores atendam simultaneamente a condições específicas, a geração de sinais falsos é efetivamente reduzida, aumentando a qualidade e confiabilidade dos sinais. O sinal só é emitido quando a tendência, o momentum e a ação do preço são confirmados em vários aspectos.

-

Combinação de seguimento de tendência e momentum: A estratégia considera tanto o fator de tendência (através do sistema EMA) quanto o fator de momentum (através do RSI e MACD), analisando o estado do mercado de forma abrangente, tornando as decisões de negociação mais completas e equilibradas.

-

Evita negociações em zonas extremas: Os limites superior e inferior do RSI evitam comprar em sobrecompra ou vender em sobrevenda, mitigando efetivamente o alto risco de negociar contra a tendência.

-

Adaptabilidade a diferentes ciclos de mercado: Ao combinar indicadores de diferentes prazos (médias móveis de curto, médio e longo prazo), a estratégia consegue encontrar oportunidades de negociação adequadas em diferentes ciclos de mercado, com boa adaptabilidade.

-

Visual intuitivo: Os sinais da estratégia são exibidos de forma clara e intuitiva, usando marcadores triangulares para indicar os pontos de entrada, e fornecendo referência visual da estrutura do mercado por meio de médias móveis e Bandas de Bollinger em diferentes cores, facilitando a compreensão e execução pelo trader.

-

Regras objetivas e claras: As regras de negociação são baseadas inteiramente em indicadores técnicos objetivos, eliminando julgamentos subjetivos, ajudando o trader a manter a disciplina e executar o plano de negociação rigorosamente.

Riscos da Estratégia

-

Risco de atraso: Como sistema baseado em médias móveis, a estratégia apresenta certo atraso, especialmente em situações de reversão brusca do mercado ou aumento da volatilidade, podendo perder o melhor momento de entrada ou saída.

-

Desempenho fraco em mercado lateral: Em ambientes de mercado laterais ou sem tendência clara, a estratégia pode gerar sinais falsos frequentes, resultando em perdas "serrilhadas". Esse risco é particularmente significativo quando o preço oscila em torno das médias móveis.

-

Risco de conflito entre indicadores: Embora a estratégia multi-indicadores aumente a confiabilidade dos sinais, também pode levar a conflitos entre os indicadores, dificultando a geração de sinais claros em certas condições de mercado, perdendo oportunidades potenciais.

-

Risco de otimização excessiva de parâmetros: A estratégia utiliza vários parâmetros ajustáveis (como períodos das médias, limites do RSI, etc.), existindo o risco de overfitting. Pode apresentar bom desempenho em dados históricos, mas resultados ruins em negociações reais.

-

Falta de mecanismo de stop loss: O código não define explicitamente uma estratégia de stop loss, podendo sofrer grandes perdas em caso de reversão repentina da tendência.

Soluções para os riscos:

- Adicionar mecanismos adequados de stop loss, como stop loss dinâmico baseado em ATR ou stop loss percentual fixo.

- Implementar regras de gerenciamento de capital, limitando a exposição ao risco por negociação.

- Adicionar filtros de ambiente de mercado, reduzindo a frequência de negociações ou suspendendo-as em mercados laterais.

- Usar parâmetros adaptativos ou alternar configurações de parâmetros em diferentes ambientes de mercado.

- Combinar análise de timeframe superior para maior precisão no julgamento geral.

Direções de Otimização da Estratégia

-

Adicionar mecanismo de identificação do ambiente de mercado: Pode-se introduzir o ADX (Average Directional Index) para identificar se o mercado está em tendência clara, permitindo negociações apenas quando o ADX estiver acima de um limite específico (por exemplo, 25), evitando negociações frequentes em mercados laterais.

-

Aprimorar gerenciamento de capital e controle de risco:

- Implementar estratégia de stop loss dinâmico, como trailing stop baseado em ATR.

- Adicionar mecanismo de proteção de lucros, movendo o stop loss para o ponto de equilíbrio após atingir certo lucro.

- Ajustar dinamicamente o tamanho da posição de acordo com a volatilidade do mercado.

-

Aumentar a precisão das condições de entrada:

- Considerar adicionar confirmação de volume, exigindo aumento de volume no momento do sinal.

- Incluir reconhecimento de padrões de preço, como confirmação de rompimento ou pullback.

- Combinar confirmação de direção de tendência em timeframe superior.

-

Introduzir parâmetros adaptativos:

- Fazer com que os períodos das médias móveis se ajustem automaticamente à volatilidade do mercado, usando períodos mais curtos em ambientes de baixa volatilidade e períodos mais longos em ambientes de alta volatilidade.

- Ajustar dinamicamente os limites de sobrecompra e sobrevenda do RSI conforme o ambiente geral do mercado.

-

Adicionar mecanismo de entrada e saída gradual: Em vez de entrar com posição total de uma só vez, implementar uma estratégia de entrada em lotes, realizando múltiplas entradas após o sinal, e também sair gradualmente ao obter lucro, melhorando a eficiência do uso de capital e reduzindo o risco de timing.

A justificativa para otimizar essas direções é que, embora a estratégia original seja relativamente completa no mecanismo de geração de sinais, ainda apresenta problemas como gerenciamento de risco insuficiente e adaptabilidade limitada ao mercado na prática. Ao adicionar filtros de ambiente de mercado, aprimorar o controle de risco e introduzir parâmetros adaptativos, a estratégia pode manter suas vantagens originais enquanto melhora significativamente a estabilidade e robustez em diferentes condições de mercado.

Resumo

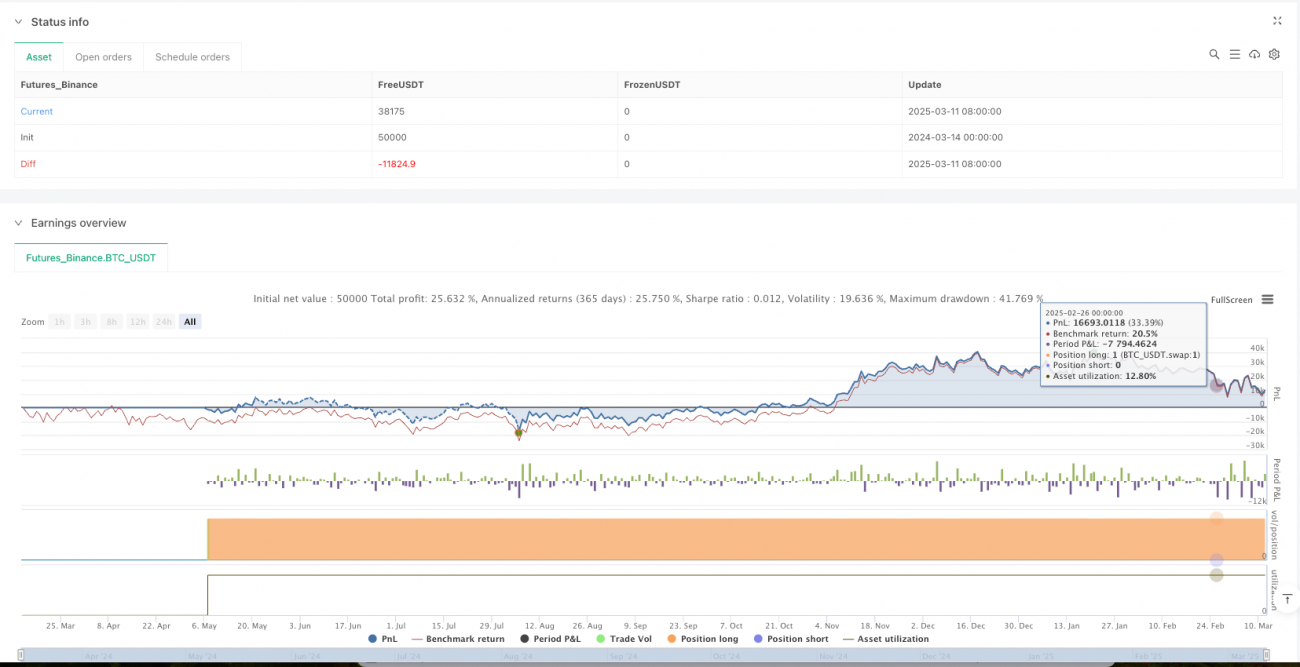

O sistema de negociação de confirmação de tendência com múltiplos indicadores é uma estratégia de negociação quantitativa bem estruturada e logicamente clara. Por meio da ação sinérgica do sistema de médias móveis, RSI e MACD, ele constrói um mecanismo de confirmação de sinais em múltiplas camadas. Essa estratégia é particularmente adequada para ambientes de mercado com tendência clara, capturando efetivamente mudanças de tendência de médio e longo prazo e encontrando pontos de entrada relativamente ideais.

A principal vantagem da estratégia reside no mecanismo de confirmação sinérgica de múltiplos indicadores, que melhora significativamente a qualidade dos sinais, evita enganos que um único indicador poderia causar e reduz o risco ao evitar negociações em zonas extremas. No entanto, a estratégia também enfrenta desafios como risco de atraso, adaptabilidade insuficiente em mercados laterais e falta de mecanismos de controle de risco.

Por meio de otimizações como a adição de identificação do ambiente de mercado, aprimoramento do gerenciamento de risco, aumento da precisão das entradas, introdução de parâmetros adaptativos e implementação de negociações em lotes, essa estratégia tem potencial para se desenvolver em um sistema de negociação mais abrangente, robusto e adaptável. Os traders, na prática, devem focar em testar o desempenho em diferentes condições de mercado, definir parâmetros razoavelmente e combinar regras sólidas de gerenciamento de capital para aproveitar ao máximo as vantagens da estratégia e alcançar resultados de negociação estáveis e de longo prazo.

- 1