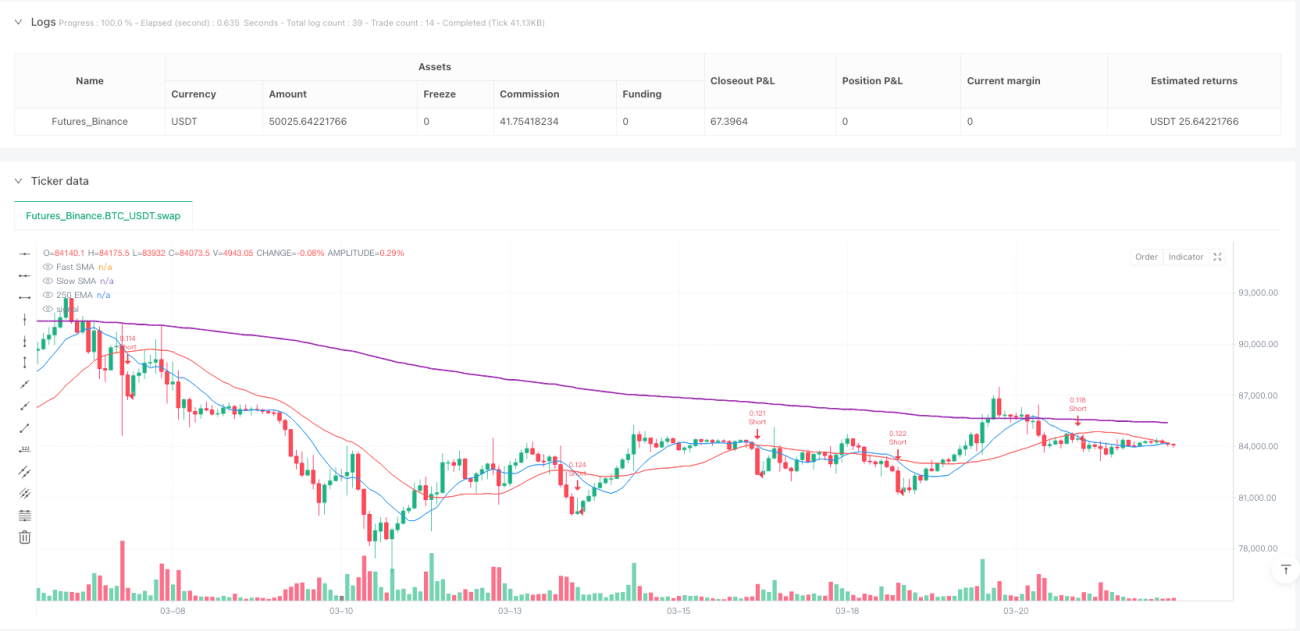

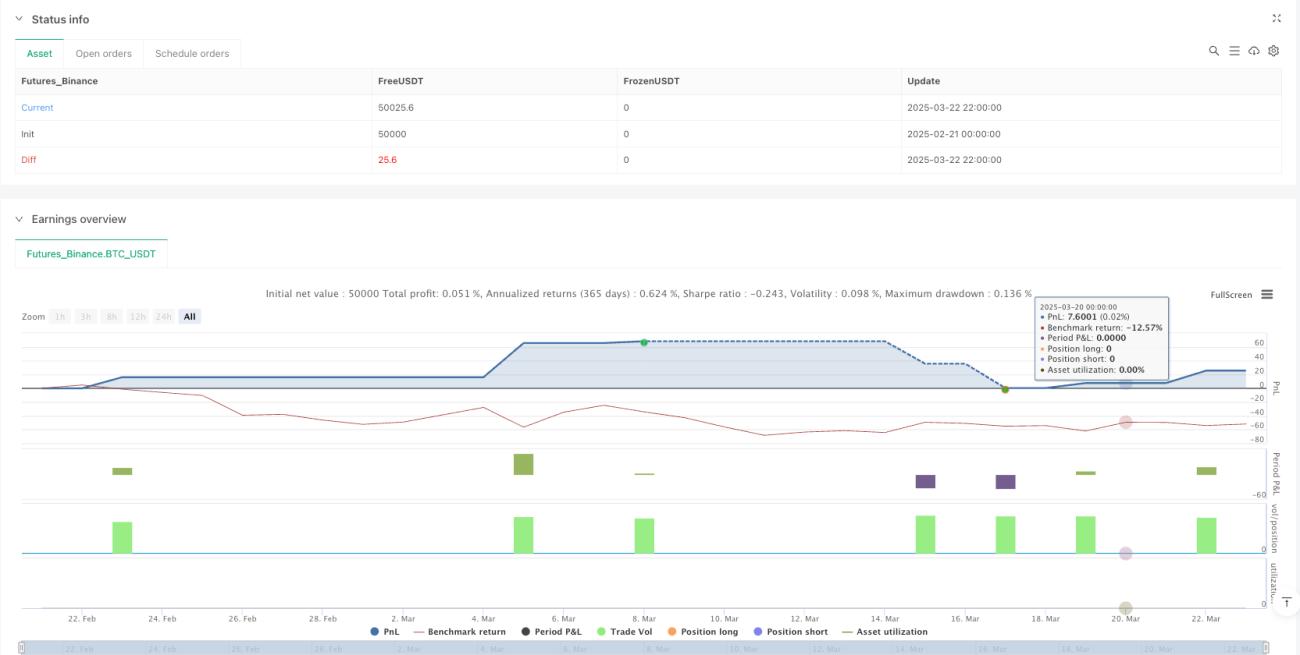

Visão Geral

A Estratégia de Captura de Tendência com Médias Móveis de Cruzamento Dinâmico é um sistema de trading quantitativo baseado em análise técnica, que combina sinais de cruzamento de médias móveis de curto e longo prazo com um mecanismo de confirmação de tendência de longo prazo, integrando também um módulo preciso de gerenciamento de risco. A estratégia opera no timeframe de 5 minutos, baseando-se principalmente em três indicadores principais: a Média Móvel Simples (SMA) rápida, a SMA lenta e a Média Móvel Exponencial (EMA) de longo prazo para capturar tendências de mercado e executar operações. A abordagem segue a lógica de seguir tendências, utilizando um valor fixo de risco e stop loss dinâmico para controlar a exposição ao risco de cada operação, além de um mecanismo de trailing stop para travar lucros.

Princípio da Estratégia

O princípio central da estratégia baseia-se em um sistema de médias móveis de múltiplos timeframes, combinado com um mecanismo preciso de gerenciamento de risco:

-

Sistema de Geração de Sinais:

- Utiliza o cruzamento da SMA rápida (período 10) com a SMA lenta (período 25) para identificar mudanças de tendência de curto prazo.

- Emprega uma EMA de 250 períodos como filtro de tendência de longo prazo.

- Mecanismo de múltipla confirmação: um sinal de entrada só é acionado quando o preço está acima/abaixo da EMA de longo prazo E ocorre um cruzamento dourado/death cross entre a SMA rápida e a SMA lenta.

-

Lógica de Entrada:

- Entrada comprada: SMA rápida cruza acima da SMA lenta e o preço está acima da EMA de longo prazo.

- Entrada vendida: SMA rápida cruza abaixo da SMA lenta e o preço está abaixo da EMA de longo prazo.

- Para evitar sinais repetidos, a estratégia possui um mecanismo de verificação de posição, abrindo apenas quando não há posição ativa.

-

Sistema de Gerenciamento de Risco:

- Cálculo dinâmico da distância do stop loss com base em um valor fixo de risco (US$ 7).

- Alavancagem ajustável (máximo 125x), padrão 100x.

- Tamanho mínimo de posição definido como 0,001, garantindo execução em qualquer condição de mercado.

-

Estratégia de Saída:

- Mecanismo principal de saída: fechar posição quando o preço tocar a EMA de longo prazo, acompanhando a reversão da tendência de longo prazo.

- Saída protetiva: stop loss fixo a uma distância de risco fixa acima/abaixo do preço de entrada.

- Travamento de lucros: trailing stop definido como 3 vezes a distância de risco, ativado quando o preço se move além dessa distância.

Vantagens da Estratégia

Após análise aprofundada, a estratégia apresenta as seguintes vantagens significativas:

-

Confirmação de Tendência em Múltiplas Camadas: Ao combinar médias móveis de diferentes períodos, a estratégia filtra efetivamente o ruído do mercado, capturando apenas movimentos direcionais, reduzindo drasticamente o risco de falsos rompimentos.

-

Controle de Risco Preciso: Utiliza um valor fixo de risco em vez de um percentual fixo, garantindo que o risco real de cada operação seja consistente, evitando exposição excessiva em mercados de alta volatilidade.

-

Gerenciamento Dinâmico de Posição: Calcula dinamicamente o tamanho da posição com base no nível de preço atual e no risco predefinido, mantendo exposição consistente em diferentes faixas de preço.

-

Mecanismo Inteligente de Take Profit: Emprega trailing stop em vez de take profit fixo, permitindo maximizar ganhos em tendências fortes enquanto trava lucros já obtidos.

-

Mecanismo Duplo de Saída: Combina o fechamento ao toque da EMA com o trailing stop, respondendo rapidamente a reversões de tendência e mantendo posições enquanto o movimento continua.

-

Sinais Visuais de Trading: A estratégia fornece uma interface gráfica clara, incluindo marcações de sinais de entrada e linhas de gerenciamento de risco, permitindo que os traders compreendam intuitivamente a lógica de trading.

-

Alta Adaptabilidade: Através de design parametrizado, a estratégia pode ser ajustada para diferentes condições de mercado e preferências de risco individuais, sem modificar a lógica central.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem os seguintes riscos e limitações potenciais:

-

Risco de Movimentos Rápidos: No timeframe de 5 minutos, podem ocorrer oscilações extremas onde o preço reverte rapidamente após acionar um sinal, podendo até pular o stop loss, causando perdas maiores que o esperado. Solução: reduzir a alavancagem ou aumentar a distância do stop loss.

-

Custos de Trading Elevados: A estratégia pode gerar muitos sinais em mercados voláteis, levando a negociações frequentes e custos acumulados que corroem os lucros. Sugere-se adicionar filtros extras de sinal ou aumentar o timeframe.

-

Risco de Mudança Brusca de Tendência: Eventos inesperados podem causar reversões súbitas, tornando o sistema baseado em médias móveis históricas lento para reagir. Pode-se adicionar um filtro de volatilidade ou outros indicadores auxiliares para reforçar o controle de risco.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente dos parâmetros escolhidos, especialmente períodos de médias móveis e configurações de risco. Deve-se realizar otimização e backtest completos para diferentes ambientes de mercado.

-

Risco de Alavancagem: O uso de alta alavancagem (padrão 100x) pode amplificar perdas em movimentos adversos. Recomenda-se definir a alavancagem com cuidado de acordo com a tolerância ao risco pessoal; iniciantes devem considerar alavancagens mais baixas.

-

Limitações Técnicas: O método de cálculo de risco fixo usado no código pode ser impreciso em condições extremas de mercado, especialmente com volatilidade muito alta. Pode-se introduzir um mecanismo de ajuste dinâmico baseado na volatilidade histórica para adaptar os parâmetros de risco.

Direções de Otimização

Com base na análise aprofundada do código, seguem algumas direções possíveis de otimização:

-

Adicionar Filtro de Volatilidade: Integrar o indicador ATR (Average True Range) para ajustar dinamicamente o valor de risco e a distância do stop loss, permitindo que a estratégia se adapte à volatilidade atual do mercado. Isso aumentaria automaticamente a distância do stop loss em ambientes de alta volatilidade e a reduziria em baixa volatilidade, melhorando o retorno ajustado ao risco.

-

Introduzir Confirmação de Volume: Adicionar indicadores de volume como confirmação adicional dos sinais de trading, executando apenas quando o volume aumentar, para reduzir o risco de falsos rompimentos. O volume é um forte fator de confirmação de movimento de preço e pode melhorar significativamente a qualidade dos sinais.

-

Filtro de Horário: Implementar filtragem de sessão de negociação para evitar períodos de baixa liquidez ou alta volatilidade, como certos horários de divulgação de notícias ou abertura/fechamento do mercado. Isso pode reduzir negociações desnecessárias causadas por ruído.

-

Otimização Dinâmica de Parâmetros: Desenvolver um mecanismo adaptativo que ajuste dinamicamente os parâmetros dos períodos das médias móveis com base no estado do mercado (como força da tendência, ciclo de volatilidade, etc.), permitindo que a estratégia se adapte a ambientes de mercado em mudança. Parâmetros estáticos têm desempenho muito variável em diferentes fases do mercado.

-

Melhorar o Mecanismo de Travamento de Lucros: Aperfeiçoar o design atual do trailing stop, considerando o uso de trailing stop escalonado, ou seja, à medida que o preço se move a favor, apertar gradualmente a distância do stop loss para travar lucros de forma mais eficaz.

-

Integrar Indicadores de Sentimento de Mercado: Adicionar indicadores como RSI ou Estocástico como filtros auxiliares para evitar abrir posições em zonas de sobrecompra/sobrevenda, reduzindo o risco de negociações contra a tendência. O sentimento extremo do mercado costuma ser um prenúncio de reversão de curto prazo.

-

Análise Multitimeframe: Introduzir confirmação de tendência de timeframes superiores (como 1 hora, 4 horas) para garantir que a direção do trade esteja alinhada com a tendência de prazo mais longo, aumentando a taxa de sucesso. Essa abordagem "de cima para baixo" pode reduzir significativamente negociações contra a tendência.

Conclusão

A Estratégia de Captura de Tendência com Médias Móveis de Cruzamento Dinâmico é um sistema de trading quantitativo bem estruturado, que combina uma combinação de indicadores técnicos em múltiplas camadas com um mecanismo de gerenciamento de risco refinado, visando capturar tendências de preço de curto a médio prazo e controlar o risco. O núcleo da estratégia reside no cruzamento de SMA rápida e lenta com o filtro de tendência EMA, ao mesmo tempo que gerencia a relação risco-retorno de cada operação através de um valor fixo de risco e trailing stop.

A maior vantagem da estratégia é seu sistema abrangente de controle de risco e lógica de trading clara, tornando o processo de tomada de decisão altamente sistemático e objetivo. No entanto, ela enfrenta desafios como movimentos rápidos do mercado, sensibilidade a parâmetros e uso de alavancagem. Através da adição de filtros de volatilidade, confirmação de volume, análise multitimeframe e outras otimizações, o desempenho da estratégia pode ser ainda mais aprimorado.

Para traders quantitativos que buscam oportunidades de trading de tendência de curto a médio prazo, esta estratégia oferece uma estrutura confiável, especialmente adequada para aqueles que priorizam o gerenciamento de risco. Com ajustes razoáveis de parâmetros e melhorias de otimização, a estratégia tem potencial para manter um desempenho estável em diversas condições de mercado.

/*backtest

start: 2025-02-21 00:00:00

end: 2025-03-23 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("crypto strat", overlay=true, initial_capital=100, default_qty_type=strategy.cash, default_qty_value=100)

// Input parameters- 1