Estratégia de Negociação de Tendência Probabilística Quântica Heurística: Modelo Quantitativo Baseado em EMA e RSI

Visão Geral

A Estratégia de Negociação de Tendências Probabilísticas Inspirada em Quântica é um modelo quantitativo inovador que combina a teoria do passeio aleatório quântico com indicadores técnicos tradicionais. Essa estratégia utiliza indicadores como Média Móvel Exponencial (EMA), Índice de Força Relativa (RSI) e Average True Range (ATR), avaliando a direção e a intensidade da tendência de mercado por meio de métodos de cálculo de probabilidade quântica, gerando assim sinais de negociação precisos. O núcleo da estratégia reside na aplicação da teoria de distribuição de probabilidade da física quântica à análise do mercado financeiro, oferecendo uma abordagem inovadora para a previsão de mercado.

Princípio da Estratégia

O funcionamento da estratégia baseia-se em vários componentes-chave:

-

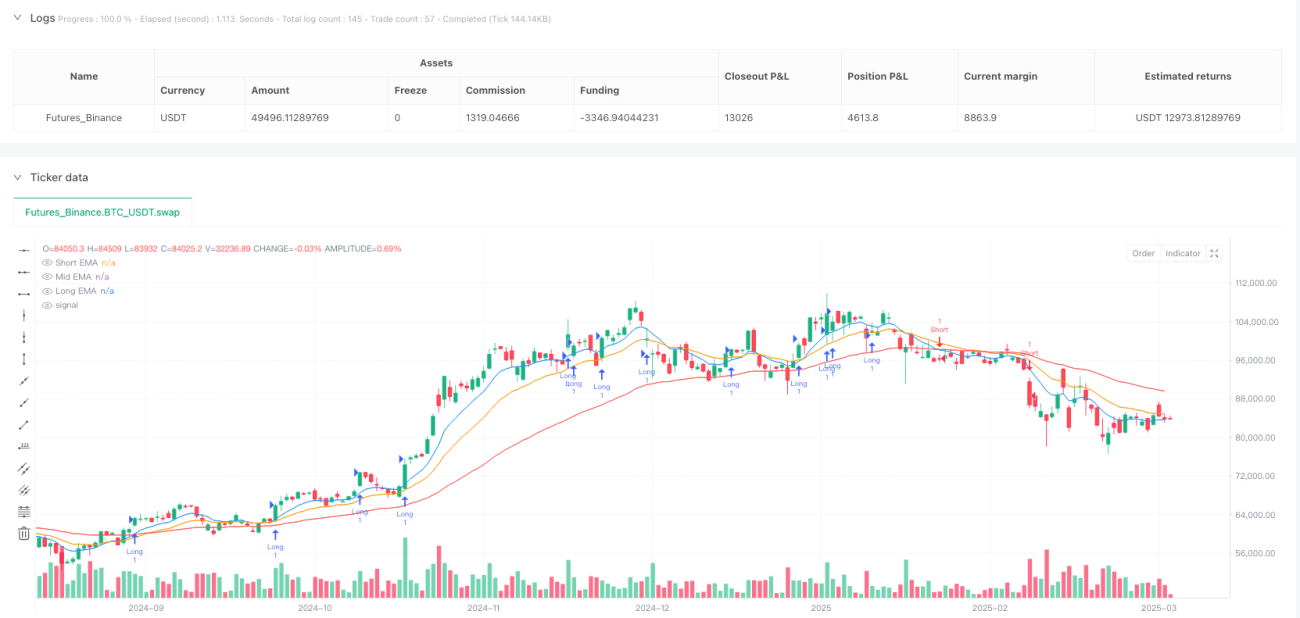

Sistema de Identificação de Tendência com Múltiplas EMAs: A estratégia utiliza três linhas de média móvel exponencial com períodos diferentes (9, 19 e 55) como indicadores base de tendência do mercado. A relação entre a EMA de curto prazo e a EMA de longo prazo é mapeada para um valor de probabilidade entre 0 e 1 por meio de uma função de transformação de probabilidade quântica (função Sigmoid), representando a probabilidade de o mercado estar em uma tendência de alta.

-

Probabilidade de Entrada do Passeio Aleatório Quântico com RSI: A estratégia utiliza o indicador RSI de 14 períodos, calculando a probabilidade de movimento de preço para cima ou para baixo por meio da mesma transformação de probabilidade Sigmoid. Quando o valor de probabilidade convertido do RSI é maior que 0,55 e a probabilidade de tendência é maior que 0,6, gera-se um sinal de compra; quando o valor de probabilidade é menor que 0,45 e a probabilidade de tendência é menor que 0,4, gera-se um sinal de venda.

-

Stop Loss e Take Profit com Decaimento Quântico Baseado em ATR: A estratégia adota o ATR de 14 períodos como indicador de volatilidade, combinado com um fator de decaimento temporal (baseado na variação periódica do bar_index) para ajustar dinamicamente os níveis de stop loss e take profit. À medida que o tempo de manutenção da posição aumenta, a faixa de stop loss é gradualmente reduzida por meio de uma função de decaimento exponencial, incentivando a estratégia a sair mais rapidamente em condições de mercado desfavoráveis.

-

Negociação Acionada por Limiar de Probabilidade: As negociações são executadas somente quando o valor de probabilidade ultrapassa um limiar específico. Esse método filtra sinais de negociação de baixa probabilidade, aumentando a taxa de sucesso.

Vantagens da Estratégia

-

Precisão do Modelo de Probabilidade Quântica: A utilização da função Sigmoid para converter indicadores em valores de probabilidade está mais alinhada com a incerteza do mercado, fornecendo uma avaliação mais granular do estado do mercado em comparação com os métodos tradicionais de julgamento binário.

-

Mecanismo de Confirmação de Tendência em Múltiplas Camadas: A combinação de EMAs de curto, médio e longo prazo com o indicador RSI estabelece um sistema de confirmação de tendência multidimensional, reduzindo os riscos de falsos rompimentos.

-

Gerenciamento de Risco Dinâmico: O mecanismo de stop loss e take profit baseado em ATR e fator de decaimento temporal ajusta automaticamente a exposição ao risco com base na volatilidade em tempo real do mercado e no tempo de manutenção da posição, otimizando a eficiência da gestão de capital.

-

Alta Adaptabilidade: Os parâmetros da estratégia podem ser ajustados para diferentes condições de mercado, especialmente o fator de passeio aleatório (kFactor), que controla a sensibilidade da estratégia aos sinais do mercado.

-

Processo de Decisão Quantitativo: A estratégia é totalmente quantitativa, eliminando a interferência de fatores emocionais nas decisões de negociação, garantindo consistência e disciplina na execução.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A configuração do fator de passeio aleatório (kFactor) e dos limiares de probabilidade tem um impacto significativo no desempenho da estratégia. Parâmetros inadequados podem levar a excesso de negociações ou perda de sinais importantes. As medidas de mitigação incluem otimização abrangente de parâmetros e backtest para encontrar a combinação mais adequada para mercados específicos.

-

Risco de Reversão de Tendência: A estratégia tem bom desempenho em mercados com tendência forte, mas pode enfrentar desafios em ambientes de mercado laterais ou de reversão rápida. Recomenda-se testar em diferentes condições de mercado e considerar a adição de filtros de ambiente de mercado.

-

Limitação do Modelo de Decaimento Temporal: O uso atual de um decaimento temporal periódico simples (bar_index % 50) pode não ser suficiente para capturar todas as características cíclicas do mercado. É possível considerar a introdução de modelos de séries temporais mais complexos ou algoritmos adaptativos de identificação de ciclos.

-

Risco de Overfitting: A estratégia utiliza múltiplos indicadores e parâmetros, havendo a possibilidade de overfitting aos dados históricos. A robustez da estratégia deve ser avaliada por meio de testes fora da amostra e validação prospectiva.

-

Complexidade Computacional: O cálculo de probabilidades e funções exponenciais pode aumentar a carga computacional, levando a atrasos na execução em ambientes de negociação de alta frequência. Otimizar a eficiência computacional ou reduzir a frequência de negociação pode mitigar esse problema.

Direções de Otimização da Estratégia

-

Fator de Passeio Aleatório Adaptativo: Atualmente, a estratégia usa um kFactor fixo (0,1). Pode-se considerar projetá-lo como um parâmetro que se ajusta automaticamente com base na volatilidade do mercado. Por exemplo, aumentar o kFactor em mercados de baixa volatilidade para melhorar a sensibilidade, e reduzi-lo em mercados de alta volatilidade para diminuir o ruído.

-

Integração de Classificação de Estado de Mercado: Introduzir métodos de aprendizado de máquina para classificar os estados do mercado (tendência, lateral, rompimento, etc.) e usar configurações de parâmetros ou subestratégias específicas para cada estado.

-

Otimização do Modelo de Decaimento Temporal: Substituir o decaimento temporal periódico simples por algoritmos mais complexos de identificação de ciclos de mercado, como análise de wavelets ou transformada de Fourier, para capturar com mais precisão as características cíclicas do mercado.

-

Introdução do Conceito de Entrelaçamento Quântico: Considerar a correlação entre diferentes ativos, aplicando a teoria do entrelaçamento quântico em estratégias de portfólio multi-ativos, otimizando a alocação de ativos e a diversificação de riscos.

-

Aprimoramento do Modelo de Probabilidade: Expandir o modelo de probabilidade Sigmoid atual, introduzindo distribuições de probabilidade mais complexas (como distribuição Beta ou modelos de mistura gaussiana) para modelar com mais precisão a incerteza do mercado.

Conclusão

A Estratégia de Negociação de Tendências Probabilísticas Inspirada em Quântica cria um novo quadro de previsão probabilística de mercado ao combinar inovadoramente a teoria do passeio aleatório quântico com a análise técnica tradicional. As vantagens da estratégia residem em seu modelo de probabilidade preciso, mecanismo de confirmação de tendência em múltiplas camadas e sistema dinâmico de gerenciamento de risco, permitindo capturar oportunidades de negociação em mercados com tendência e controlar os riscos de forma eficaz.

Embora existam problemas como sensibilidade a parâmetros, risco de reversão de tendência e possível overfitting, por meio de melhorias como a otimização do fator de passeio aleatório, integração da classificação de estado de mercado, aprimoramento do modelo de decaimento temporal e expansão dos modelos de distribuição de probabilidade, essa estratégia tem potencial para se tornar um sistema de negociação mais robusto e adaptável. A aplicação de conceitos de computação quântica em estratégias de negociação representa uma direção de ponta no desenvolvimento de negociações quantitativas, oferecendo novas perspectivas e metodologias para a análise técnica tradicional.

- 1