Estratégia Quantitativa de Trading com Controle de Risco ATR e Padrão de Duplo Candlestick de Resistência e Suporte Dinâmicos

Visão Geral

A "Estratégia de Negociação Quantitativa com Controle de Risco ATR usando Padrões de Duas Velas e Suporte/Resistência Dinâmicos" é um sistema de negociação que combina múltiplos indicadores clássicos da análise técnica. A estratégia baseia-se principalmente na identificação dinâmica de níveis de suporte e resistência, combinada com o padrão de engolfo (Engulfing Pattern) – um forte sinal de reversão – e utiliza o indicador ATR (Average True Range) para gerenciamento de risco. O processo decisório integra três dimensões: estrutura de preços, reconhecimento de padrões de candlestick e análise de volatilidade, aumentando a confiabilidade dos sinais através de múltiplas confirmações. O design emprega um método dinâmico de cálculo de suporte e resistência, com um parâmetro de período de lookback que se adapta a diferentes ambientes de mercado, e utiliza uma relação risco-retorno fixa de 1:2 para definir stop loss e take profit, refletindo uma filosofia rigorosa de gerenciamento de risco.

Princípio da Estratégia

O princípio central da estratégia baseia-se em três elementos técnicos principais: determinação de níveis de suporte e resistência, reconhecimento de padrões de candlestick e gerenciamento de risco via ATR.

Primeiro, a estratégia calcula os níveis dinâmicos de resistência e suporte com base na máxima e mínima durante um período de lookback especificado (padrão: 50 períodos). Esses níveis de preço historicamente tiveram impacto significativo no movimento do mercado e podem voltar a atuar. A resistência é determinada pela máxima do período, indicando uma zona de concentração de pressão vendedora; o suporte é determinado pela mínima, representando uma zona de concentração de pressão compradora.

Em segundo lugar, a estratégia identifica dois padrões de reversão fortes: o engolfo de alta (Bullish Engulfing) e o engolfo de baixa (Bearish Engulfing). O engolfo de alta ocorre em uma tendência de baixa, formado por um pequeno candle de baixa seguido por um candle de alta maior, cujo corpo "engole" completamente o corpo do candle anterior, indicando que a força compradora superou a vendedora, sinalizando uma possível reversão para cima. O engolfo de baixa é o oposto, ocorrendo em uma tendência de alta, formado por um pequeno candle de alta seguido por um candle de baixa maior, indicando uma mudança de forças e possível reversão para baixo.

Terceiro, o sinal de entrada exige que tanto a confirmação do padrão quanto a posição de preço sejam atendidas simultaneamente:

- Sinal de compra: deve ocorrer um engolfo de alta e o preço de fechamento atual deve estar acima do nível de suporte.

- Sinal de venda: deve ocorrer um engolfo de baixa e o preço de fechamento atual deve estar abaixo do nível de resistência.

Por fim, a estratégia utiliza o ATR para gerenciamento de risco. O ATR mede a volatilidade do mercado e é usado para definir um stop loss adaptável às condições atuais. A distância do stop loss é definida como 1,5 vezes o valor do ATR, e o alvo de lucro é o dobro dessa distância, resultando em uma relação risco-retorno de 1:2, alinhada ao princípio de trading com expectativa positiva.

Vantagens da Estratégia

-

Mecanismo de Confirmação Multidimensional: A estratégia combina níveis de suporte/resistência com reconhecimento de padrões, exigindo que múltiplas condições sejam satisfeitas para gerar um sinal, reduzindo efetivamente negociações errôneas. Sinais só são gerados quando o preço está em uma posição tecnicamente favorável (acima do suporte ou abaixo da resistência) e um padrão de reversão claro aparece, aumentando a confiabilidade.

-

Adaptação Dinâmica à Estrutura do Mercado: Os níveis de suporte e resistência são calculados dinamicamente, não fixos, ajustando-se automaticamente conforme o mercado evolui, mantendo a eficácia em diferentes ciclos e ambientes de volatilidade.

-

Gerenciamento de Risco Baseado em Volatilidade: O uso do ATR para definir o stop loss garante que o controle de risco se adapte à volatilidade atual, evitando stops muito apertados (acionados por ruído) ou muito largos (perdas excessivas).

-

Relação Risco-Retorno Rigorosa: A proporção fixa de 1:2 permite que, mesmo com uma taxa de acerto de apenas 40%, a estratégia seja lucrativa do ponto de vista da expectativa matemática, aumentando a estabilidade de longo prazo.

-

Sinais Visuais Intuitivos: A estratégia marca claramente no gráfico os sinais de compra/venda e os níveis de suporte/resistência, permitindo que o trader compreenda visualmente a estrutura do mercado e a lógica das operações, facilitando decisões em tempo real e análises posteriores.

-

Parâmetros Ajustáveis: Os principais parâmetros (período de lookback, período do ATR, múltiplo de risco) podem ser ajustados conforme as características do mercado e a tolerância ao risco individual, aumentando a adaptabilidade.

Riscos da Estratégia

-

Atraso na Identificação de Suporte/Resistência: O uso de máximas/mínimas históricas para calcular suporte e resistência introduz um atraso. Em movimentos rápidos de rompimento, isso pode fazer com que os sinais cheguem tarde, perdendo o melhor ponto de entrada ou gerando negociações desnecessárias. Melhoria: considerar a introdução de um filtro de força de tendência ou a combinação com outros indicadores técnicos.

-

Limitações do Reconhecimento de Padrões: Depender exclusivamente de padrões de duas velas pode ser excessivamente simplista. Existem muitos falsos rompimentos e sinais espúrios no mercado. Recomenda-se adicionar confirmação de volume ou outros indicadores técnicos como filtros auxiliares.

-

Perigo da Relação Risco-Retorno Fixa: Embora a relação 2:1 seja teoricamente viável, nem todos os ambientes de mercado se adequam a essa proporção fixa. Em tendências fortes, pode-se lucrar cedo demais; em mercados laterais, o alvo de lucro pode ser difícil de atingir. Considere ajustar dinamicamente a relação risco-retorno com base nas condições do mercado.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser altamente sensível aos parâmetros-chave (especialmente o período de lookback). Um período muito curto pode fazer com que os níveis de suporte/resistência mudem com frequência; um período muito longo pode tornar esses níveis pouco relevantes para o mercado atual. Recomenda-se realizar backtests abrangentes para otimizar os parâmetros em diferentes condições de mercado.

-

Falta de Adaptação ao Ambiente de Mercado: A estratégia não distingue entre mercados de tendência e mercados laterais, podendo gerar muitos sinais falsos em determinadas condições. Sugere-se a introdução de um mecanismo de identificação de tendência para aplicar lógicas de negociação diferentes conforme o ambiente.

-

Ausência de Mecanismo de Gerenciamento de Capital: O código não inclui lógica de dimensionamento de posição, o que pode levar a um controle de risco incompleto. Recomenda-se integrar um módulo de gerenciamento de capital, ajustando dinamicamente o tamanho da posição com base no tamanho da conta e na volatilidade atual.

Direções de Otimização

-

Introduzir um Filtro de Tendência: A estratégia atual é adequada para negociações de reversão de médio prazo, mas em mercados com forte tendência pode gerar sinais contrários frequentes. Sugere-se adicionar um componente de identificação de tendência (como médias móveis ou indicador ADX), negociando apenas na direção da tendência ou usando parâmetros diferentes para diferentes intensidades de tendência.

-

Aprimorar o Reconhecimento de Padrões: Expandir a capacidade de reconhecimento para incluir outros padrões de reversão de alta probabilidade, como martelo, estrela, etc., ou introduzir um mecanismo de confirmação, exigindo que as velas subsequentes confirmem a direção da reversão.

-

Gerenciamento de Risco Dinâmico: Considere ajustar dinamicamente a relação risco-retorno com base na volatilidade e na força da tendência. Em tendências fortes, use alvos de lucro mais amplos; em mercados laterais, use configurações mais conservadoras.

-

Adicionar Confirmação de Volume: Padrões de candlestick combinados com mudanças no volume geralmente são mais confiáveis. Pode-se adicionar uma condição de volume, exigindo que o volume aumente significativamente durante a formação do padrão para confirmar o momentum do preço.

-

Análise de Múltiplos Timeframes: Introduza um mecanismo de confirmação em múltiplos timeframes, garantindo que a direção da negociação esteja alinhada com a tendência do timeframe superior, evitando negociações contrárias em uma tendência maior.

-

Incorporar Estatísticas de Desempenho Histórico de Padrões: Adicione código para rastrear o desempenho histórico dos padrões em diferentes condições de mercado, construindo um modelo de probabilidade dinâmico que ajuste a confiabilidade do sinal com base nas características atuais do mercado.

-

Incluir Módulo de Gerenciamento de Capital: Implemente um gerenciamento dinâmico de posição baseado no tamanho da conta, volatilidade e perdas consecutivas, controlando o risco de cada negociação para não exceder uma porcentagem fixa do capital total (ex.: 1-2%).

Resumo

A "Estratégia de Negociação Quantitativa com Controle de Risco ATR usando Padrões de Duas Velas e Suporte/Resistência Dinâmicos" apresenta uma abordagem de design de sistema de negociação clara e logicamente rigorosa. Ao combinar análise de estrutura de preços (suporte/resistência), reconhecimento de padrões (engolfo) e gerenciamento científico de risco (stop baseado em ATR), a estratégia cria um sistema de confirmação multidimensional. Suas principais vantagens estão no mecanismo de confirmação de sinais e no controle de risco adaptado à volatilidade do mercado, mas também apresenta limitações como atraso na identificação de suporte/resistência e adaptabilidade ao ambiente.

Por meio de otimizações como a introdução de filtros de tendência, aprimoramento do reconhecimento de padrões, gerenciamento de risco dinâmico e análise de múltiplos timeframes, a estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade. Especialmente a adição de um módulo de gerenciamento de capital e um mecanismo de identificação de estado do mercado elevaria a estratégia de uma ferramenta de análise técnica a um sistema de negociação completo. Esta estratégia é particularmente adequada para traders de médio prazo que buscam oportunidades de reversão, podendo, com uma gestão adequada de expectativas, alcançar um desempenho estável e de longo prazo.

Por fim, o sucesso de qualquer estratégia de negociação depende não apenas de seu design técnico, mas também da compreensão profunda do mercado por parte do trader e da confiança na lógica da estratégia. Somente com um pleno entendimento dos princípios, aceitação de suas limitações e manutenção da disciplina de negociação é possível atingir o melhor desempenho da estratégia.

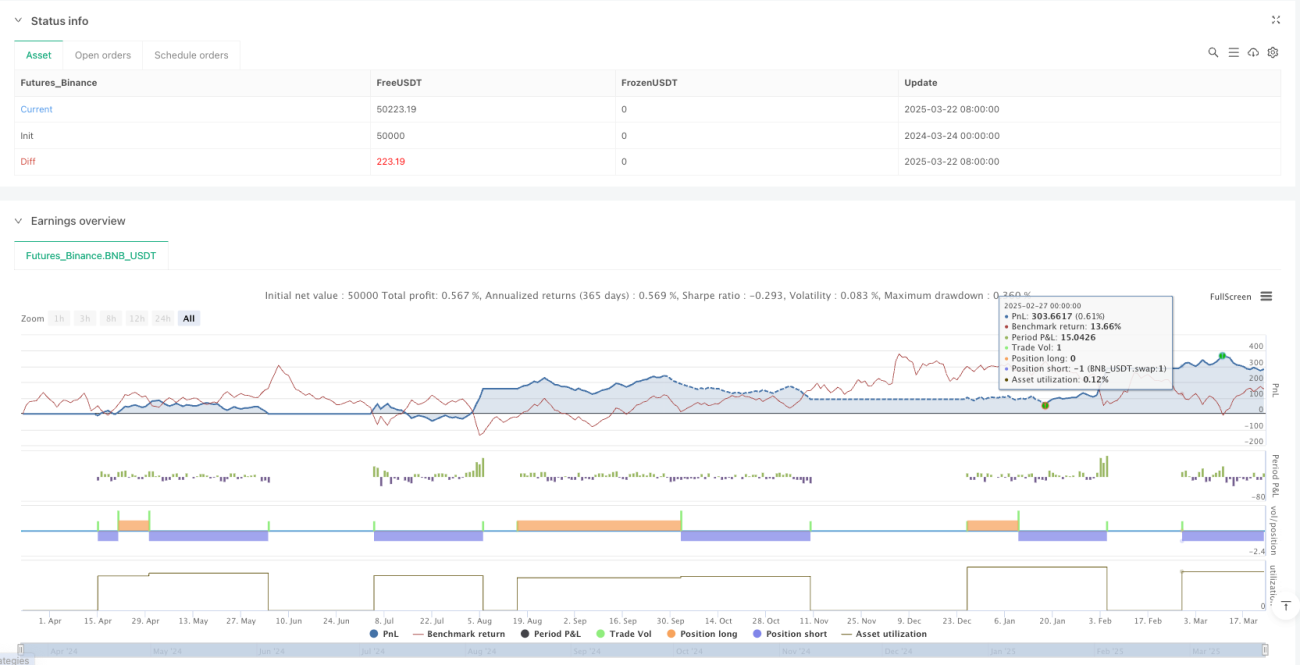

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © watcharaphon0619

//@version=5- 1