Visão Geral

Esta estratégia é um sistema de negociação quantitativa abrangente que, através da confirmação de indicadores em múltiplos níveis e condições de negociação rigorosas, visa capturar tendências fortes do mercado e obter retornos elevados. A lógica central baseia-se em um mecanismo de confirmação coordenada de múltiplos indicadores, incluindo cinco médias móveis exponenciais (EMA) de diferentes períodos, o Índice de Força Relativa (RSI), o MACD (Moving Average Convergence Divergence) e a análise de volume, combinados com o julgamento da tendência do mercado, formando um framework de análise multidimensional completo. A estratégia adota um limite de entrada mais alto para garantir a qualidade das negociações, ao mesmo tempo que define um stop loss conservador e um take profit agressivo, alcançando um alto retorno sob controle de risco.

Princípio da Estratégia

A implementação técnica da estratégia baseia-se no julgamento combinado de um sistema de múltiplos indicadores:

-

Sistema de Médias Móveis Multitemporais: Utiliza 5 médias exponenciais de diferentes períodos (10, 20, 50, 100, 200), formando uma análise completa de tendência de curto a longo prazo. O sinal de entrada exige que o preço esteja acima de todas as médias de médio e longo prazo, garantindo negociações em tendências fortes.

-

Mecanismo de Confirmação de Tendência: Calcula o ponto médio entre a máxima e a mínima dos últimos 50 períodos para determinar a direção macro da tendência atual do mercado, negociando apenas na direção correspondente quando a tendência é clara.

-

Análise de Momentum e Divergência: Utiliza o RSI para monitorar o momentum do mercado, entrando em compra apenas quando o RSI está em zona de força (>55) e em venda apenas quando está em zona de fraqueza (<45), evitando negociações contrárias à tendência.

-

Sistema de Confirmação de Sinais: Usa o cruzamento de alta/baixa do MACD como condição adicional de confirmação de negociação, garantindo consistência entre momentum e tendência.

-

Análise Combinada de Preço e Volume: Introduz uma condição de volume, exigindo que o volume no momento do sinal de negociação seja superior a 1,5 vezes a média de volume dos últimos 20 dias, filtrando rompimentos fortes com reconhecimento do mercado.

As condições de entrada combinam todos os indicadores acima: apenas quando a EMA de curto prazo (EMA10) cruza acima da EMA de médio prazo (EMA20), o preço está acima de todas as médias de médio e longo prazo, o RSI é maior que 55, o mercado está em tendência de alta, o MACD apresenta cruzamento de alta, e o volume está ampliado, é acionado o sinal de compra. As condições de saída seguem o oposto, garantindo qualidade de entrada e múltiplas confirmações.

Vantagens da Estratégia

Através de uma análise aprofundada do código, esta estratégia apresenta as seguintes vantagens notáveis:

-

Mecanismo de Filtragem Múltipla: A confirmação coordenada de vários indicadores independentes reduz significativamente a probabilidade de sinais falsos, aumentando a precisão das negociações.

-

Adaptação ao Ambiente de Mercado: A estratégia incorpora um mecanismo de julgamento de tendência de mercado, negociando apenas em ambientes favoráveis, evitando negociações frequentes e perdas em mercados laterais.

-

Otimização da Relação Risco-Retorno: Define um stop loss de 2% e um take profit de 100%, resultando em uma relação risco-retorno de 1:50. Mesmo com uma taxa de acerto baixa, o valor esperado de longo prazo ainda pode ser positivo.

-

Validação Combinada de Preço e Volume: A verificação do volume garante que as negociações ocorram em momentos de alta participação do mercado, aumentando a confiabilidade do rompimento.

-

Suporte à Análise Visual: A estratégia fornece indicadores visuais ricos, incluindo a exibição gráfica de médias móveis de diferentes períodos e do MACD, facilitando o monitoramento e julgamento em tempo real pelo trader.

-

Otimização da Gestão de Capital: A estratégia usa por padrão 30% do valor total da conta para negociação, garantindo posição adequada enquanto evita o risco de alavancagem excessiva.

Riscos da Estratégia

Apesar das múltiplas vantagens, esta estratégia apresenta os seguintes riscos potenciais:

-

Risco de Sobreotimização: O uso de muitas condições de filtro pode levar ao overfitting nos dados históricos, com desempenho potencialmente inferior em ambientes reais. A solução é realizar validações retrospectivas suficientes em diferentes períodos e condições de mercado.

-

Problema de Escassez de Sinais: Condições rigorosas de entrada podem resultar em poucos sinais de negociação, podendo não gerar oportunidades por longos períodos em certos ambientes de mercado. Pode-se considerar flexibilizar algumas condições ou adicionar outras estratégias de negociação como complemento.

-

Meta de Take Profit Excessivamente Alta: A meta de take profit de 100% pode ser difícil de ser alcançada na negociação real, fazendo com que a maioria das negociações não atinja o retorno esperado. Recomenda-se ajustar dinamicamente o nível de take profit de acordo com diferentes ambientes de mercado.

-

Atraso das Médias Móveis: A estratégia usa extensivamente indicadores de médias móveis, que inerentemente possuem atraso, podendo perder o melhor momento de entrada ou atrasar a saída. Pode-se considerar a introdução de alguns indicadores antecedentes para equilibrar essa desvantagem.

-

Falta de Controle de Drawdown: A estratégia não define um limite máximo de drawdown ou mecanismo de fechamento por perda flutuante, podendo sofrer perdas significativas em reversões rápidas do mercado. Recomenda-se adicionar stop loss dinâmico ou definir um limite máximo de drawdown.

Direções de Otimização da Estratégia

Com base na análise aprofundada da estratégia, as seguintes são direções possíveis de otimização:

-

Ajuste Dinâmico de Parâmetros: Pode-se introduzir um mecanismo de parâmetros adaptativos, ajustando automaticamente os períodos das EMAs, os limites do RSI e o múltiplo de volume de acordo com a volatilidade do mercado, tornando a estratégia mais adaptável a diferentes ambientes.

-

Construção e Fechamento de Posições em Lotes: Melhorar o modelo atual de entrada única, implementando abertura e fechamento de posições em lotes, reduzindo o risco de um único ponto de preço e travando parte dos lucros.

-

Adicionar Classificação de Estado do Mercado: Refinar o julgamento de tendência do mercado, dividindo os estados em alta forte, alta fraca, lateral, baixa fraca e baixa forte, utilizando diferentes parâmetros de negociação para cada estado.

-

Integrar Indicadores de Volatilidade: Introduzir indicadores de volatilidade como o ATR (Average True Range) para ajustar dinamicamente a posição do stop loss e o tamanho da posição, realizando uma gestão de risco mais refinada.

-

Otimizar a Gestão de Capital: Ajustar a proporção de capital por negociação com base no Critério de Kelly ou em modelos de risco fixo, em vez de usar fixamente 30% do capital da conta, alcançando uma gestão de capital mais científica.

-

Adicionar Filtro de Tempo: Introduzir filtros de horário de negociação, evitando períodos de alta volatilidade mas com direcionalidade pouco clara, melhorando a qualidade das negociações.

-

Introduzir Modelos de Machine Learning: Considerar o uso de métodos de machine learning, como árvores de decisão ou redes neurais, para avaliar dinamicamente a confiabilidade dos sinais de negociação atuais com base em dados históricos, servindo como filtro adicional de negociação.

Resumo

Esta estratégia de negociação quantitativa constrói um sistema de tomada de decisão abrangente através da confirmação coordenada de múltiplos indicadores. A principal vantagem da estratégia reside no rigoroso mecanismo de filtragem de sinais e na lógica de negociação clara, ajudando a capturar oportunidades de negociação de alta qualidade em mercados com tendência forte. Através de cinco EMAs de diferentes períodos, do indicador de momentum RSI, da confirmação de tendência MACD e da validação de volume, forma-se uma rede de proteção em múltiplas camadas, reduzindo efetivamente a possibilidade de negociações errôneas.

No entanto, a estratégia também apresenta problemas potenciais, como sobreotimização e escassez de sinais, que exigem monitoramento e ajuste contínuos na aplicação prática. As direções futuras de otimização devem focar em melhorar a adaptabilidade da estratégia, incluindo a introdução de parâmetros dinâmicos, negociação em lotes, otimização da gestão de capital e integração de mais dimensões de informações de mercado.

Ao combinar o método de seguir tendências com a confirmação de múltiplos indicadores, esta estratégia oferece ao trader um framework de negociação quantitativa que equilibra risco e retorno, sendo particularmente adequada para aplicação em ambientes de mercado com direcionalidade clara.

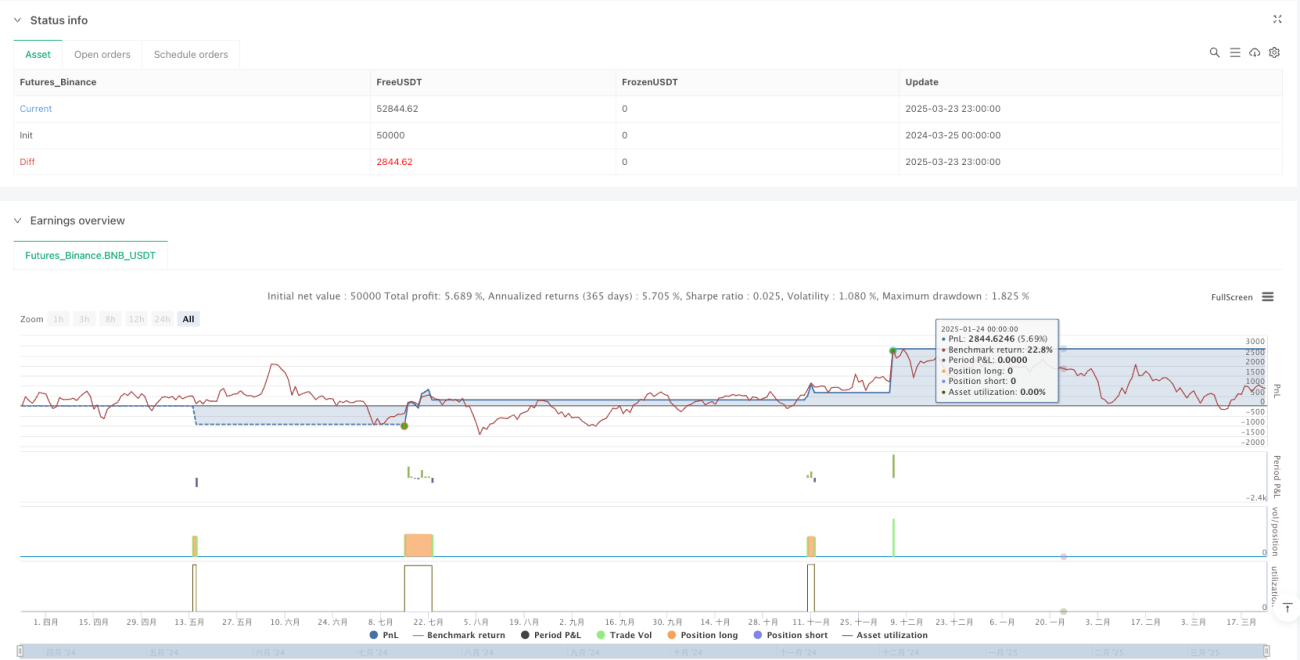

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Solana Max Profit Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Definition of Exponential Moving Averages (EMAs)- 1