Resumo

A estratégia quantitativa de acompanhamento dinâmico de tendências com Parabólico SAR em múltiplos períodos é um sistema avançado de negociação quantitativa que combina o indicador Parabólico SAR em vários períodos. Esta estratégia inova ao combinar o indicador PSAR do período do gráfico atual com um PSAR de um período superior definido pelo usuário, permitindo uma identificação mais precisa de tendências, sinais de entrada/saída e gerenciamento dinâmico de stop loss. Através da análise em múltiplos períodos, a estratégia filtra efetivamente o ruído do mercado, aumenta a precisão das negociações e captura movimentos de mercado mais significativos.

Princípio da Estratégia

O princípio central da estratégia baseia-se na aplicação e sinergia do indicador Parabólico SAR (Stop and Reverse) em múltiplos períodos. A lógica de cálculo inclui:

-

Análise em dois períodos: Calcula simultaneamente o Parabólico SAR do período do gráfico atual e de um período superior (por exemplo, PSAR diário em um gráfico de 1 hora), garantindo que a direção da negociação esteja alinhada com a tendência dominante.

-

Determinação da direção da tendência: A direção da tendência é determinada pela posição do ponto PSAR em relação ao preço. Quando o preço está acima do ponto PSAR, a tendência é de alta (PSAR abaixo do preço); caso contrário, é de baixa (PSAR acima do preço).

-

Condições de entrada flexíveis: A estratégia oferece três modos de entrada:

- Modo de confirmação dupla: Requer que os sinais PSAR do período atual e do período superior estejam alinhados, e que o PSAR do período atual tenha acabado de inverter.

- Modo apenas período atual: Negocia apenas com base no sinal PSAR do período atual.

- Modo apenas período superior: Negocia apenas com base no sinal PSAR do período superior.

-

Stop loss dinâmico: Utiliza o PSAR do período atual como stop loss dinâmico, ajustando automaticamente a posição do stop conforme o preço se move, protegendo lucros e limitando perdas.

-

Design sem repintura: A estratégia usa o parâmetro

lookahead=barmerge.lookahead_offpara garantir que o acesso a dados de períodos superiores não cause vazamento de dados futuros, evitando problemas de repintura.

A implementação chave no código inclui o cálculo PSAR (ta.sar), a solicitação de dados em múltiplos períodos (request.security), a determinação da direção da tendência (com base na relação entre preço e PSAR) e a combinação lógica das condições de entrada e saída, formando um sistema completo de negociação da estratégia.

Vantagens da Estratégia

Uma análise aprofundada da implementação do código revela as seguintes vantagens significativas:

-

Maior capacidade de identificação de tendências: A análise em múltiplos períodos melhora a precisão na identificação de tendências. Quando os indicadores PSAR de curto e longo prazo estão alinhados, a confiabilidade dos sinais de negociação aumenta consideravelmente.

-

Redução de sinais falsos: O PSAR do período superior atua como um filtro, reduzindo efetivamente os sinais falsos em períodos menores e negociações frequentes em mercados laterais.

-

Altamente personalizável: A estratégia permite ao usuário ajustar os parâmetros do PSAR (fator inicial, incremento, máximo), selecionar o período superior, configurar opções de exibição e cores, possibilitando uma personalização refinada.

-

Gerenciamento dinâmico de risco: O stop loss dinâmico baseado no PSAR ajusta-se automaticamente às flutuações do mercado, protegendo lucros obtidos e controlando o risco máximo.

-

Clareza visual: Diferentes cores distinguem os pontos PSAR do período atual e superior, fornecendo sinais visuais intuitivos para tomada de decisão rápida.

-

Ampla adaptabilidade: Adequado para vários estilos de negociação (swing trading, day trading, trend following) e diversos mercados (ações, Forex, criptomoedas, etc.).

-

Lógica simples: A lógica da estratégia é clara, a implementação é concisa e eficiente, sem cálculos complexos, e possui alta eficiência de execução.

Riscos da Estratégia

Embora a estratégia tenha múltiplas vantagens, também apresenta os seguintes riscos e limitações potenciais:

-

Problema de atraso: O PSAR é inerentemente um indicador defasado, podendo perder o melhor momento de entrada ou saída próximo a pontos de reversão de tendência. A solução é combiná-lo com outros indicadores antecipativos para auxiliar na decisão.

-

Desempenho ruim em mercados laterais: Em mercados de consolidação ou alta volatilidade, o PSAR tende a gerar sinais falsos frequentes, levando a negociações excessivas e perdas consecutivas. A solução é adicionar um filtro de tipo de mercado para pausar negociações em mercados laterais.

-

Sensibilidade a parâmetros: O desempenho da estratégia é altamente sensível aos parâmetros do PSAR (fator inicial, incremento, máximo). Diferentes mercados e períodos podem exigir configurações distintas. A solução é realizar backtests históricos e otimização de parâmetros.

-

Risco de gap no stop loss: Em mercados voláteis, o preço pode saltar a posição do stop PSAR, resultando em um preço de stop real muito inferior ao esperado. A solução é considerar a adição de um stop loss fixo como proteção.

-

Reação lenta a mudanças de tendência: Quando a tendência se inverte abruptamente, o stop loss dinâmico pode não ser acionado a tempo, causando um drawdown maior. A solução é adicionar indicadores complementares de sentimento de mercado ou volatilidade.

-

Desafio da consistência entre múltiplos períodos: Em pontos de virada do mercado, diferentes períodos podem apresentar sinais divergentes, aumentando a complexidade da decisão. A solução é estabelecer regras claras de prioridade ou mecanismos de ponderação.

Direções de Otimização

Com base na análise do código, a estratégia tem espaço para otimização nas seguintes áreas:

-

Adaptação ao tipo de mercado: Adicionar funcionalidade para identificar o tipo de mercado (tendência vs. lateral), ajustando automaticamente os parâmetros do PSAR ou a lógica de negociação em diferentes ambientes. Isso pode melhorar significativamente o desempenho em mercados laterais.

-

Mecanismo de ajuste por volatilidade: Integrar o indicador ATR (Average True Range) para ajustar dinamicamente os parâmetros do PSAR de acordo com a volatilidade do mercado. Em períodos de alta volatilidade, aumentar os parâmetros para reduzir sinais falsos; em baixa volatilidade, diminuir para aumentar a sensibilidade.

-

Confirmação por volume: Adicionar uma dimensão de análise de volume, exigindo que os sinais sejam acompanhados por aumento de volume para filtrar sinais de baixa qualidade.

-

Decisão com múltiplos indicadores: Introduzir indicadores adicionais de confirmação de tendência (como sistema de médias móveis ou ADX) para criar um sistema de pontuação com múltiplos indicadores, aumentando a confiabilidade dos sinais de entrada.

-

Gerenciamento de posição parcial: Implementar gerenciamento de posição com base na força do sinal, em vez de entrada/saída total. Por exemplo, usar posição maior quando os sinais de múltiplos períodos estão alinhados e posição menor quando não estão.

-

Filtro de horário: Adicionar filtro de sessão de negociação para evitar períodos de baixa liquidez ou alta volatilidade, melhorando a taxa de acerto geral.

-

Mecanismo de take profit: A estratégia atual depende apenas da inversão do PSAR como condição de saída. Considere adicionar um mecanismo de take profit baseado em estrutura de preços para travar parte dos lucros em situações de grande ganho.

-

Otimização de gerenciamento de capital: Integrar algoritmos mais complexos de gerenciamento de capital, como o Critério de Kelly ou modelos de risco de proporção fixa, ajustando dinamicamente o tamanho da posição com base no desempenho histórico.

Resumo

A estratégia quantitativa de acompanhamento dinâmico de tendências com Parabólico SAR em múltiplos períodos é um sistema avançado de negociação quantitativa que combina as vantagens da análise do indicador PSAR em múltiplos períodos. Ao monitorar simultaneamente os sinais PSAR do período atual e de um período superior, a estratégia aumenta efetivamente a capacidade de identificação de tendências, reduz sinais falsos e implementa gerenciamento dinâmico de risco.

As principais vantagens da estratégia residem em seus modos flexíveis de entrada, sinais visuais intuitivos e alta personalização, tornando-a adaptável a diversos estilos de negociação e ambientes de mercado. No entanto, como um sistema baseado no PSAR, ela herda as limitações inerentes do indicador, como o atraso e o desempenho ruim em mercados laterais.

Ao introduzir otimizações como identificação de tipo de mercado, ajuste por volatilidade e confirmação por volume, a estratégia possui grande potencial de melhoria. Em última análise, ela fornece uma estrutura quantitativa sólida para traders de acompanhamento de tendências, especialmente adequada para captura de tendências de médio a longo prazo e controle de risco.

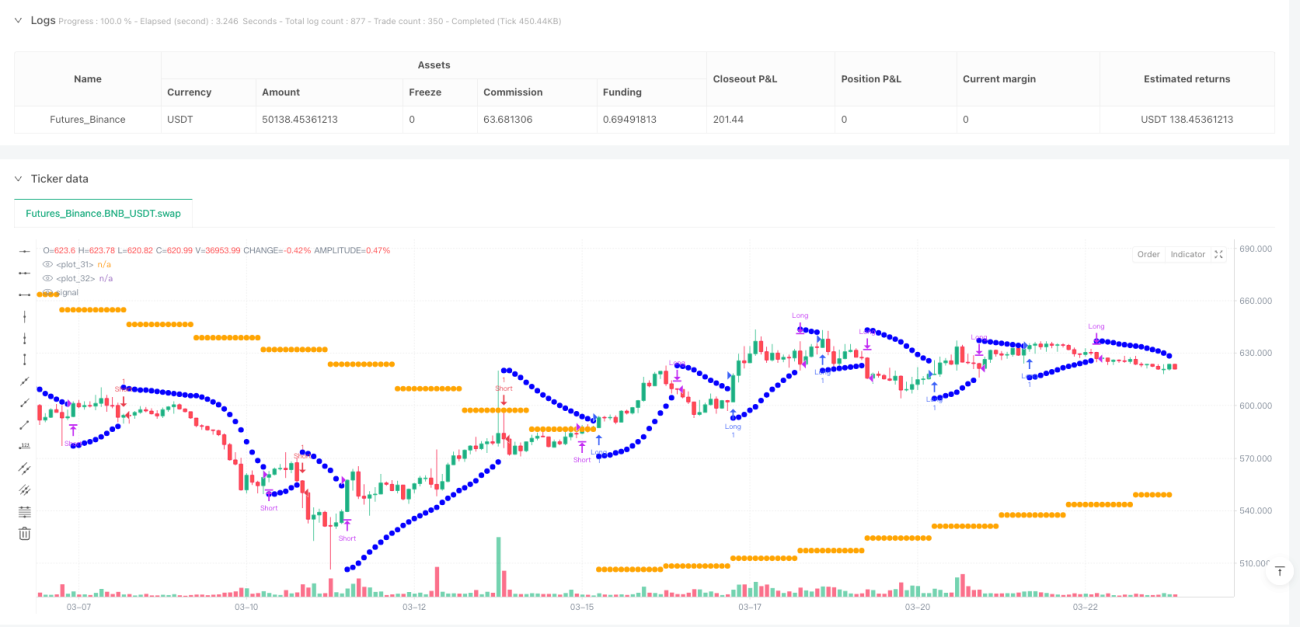

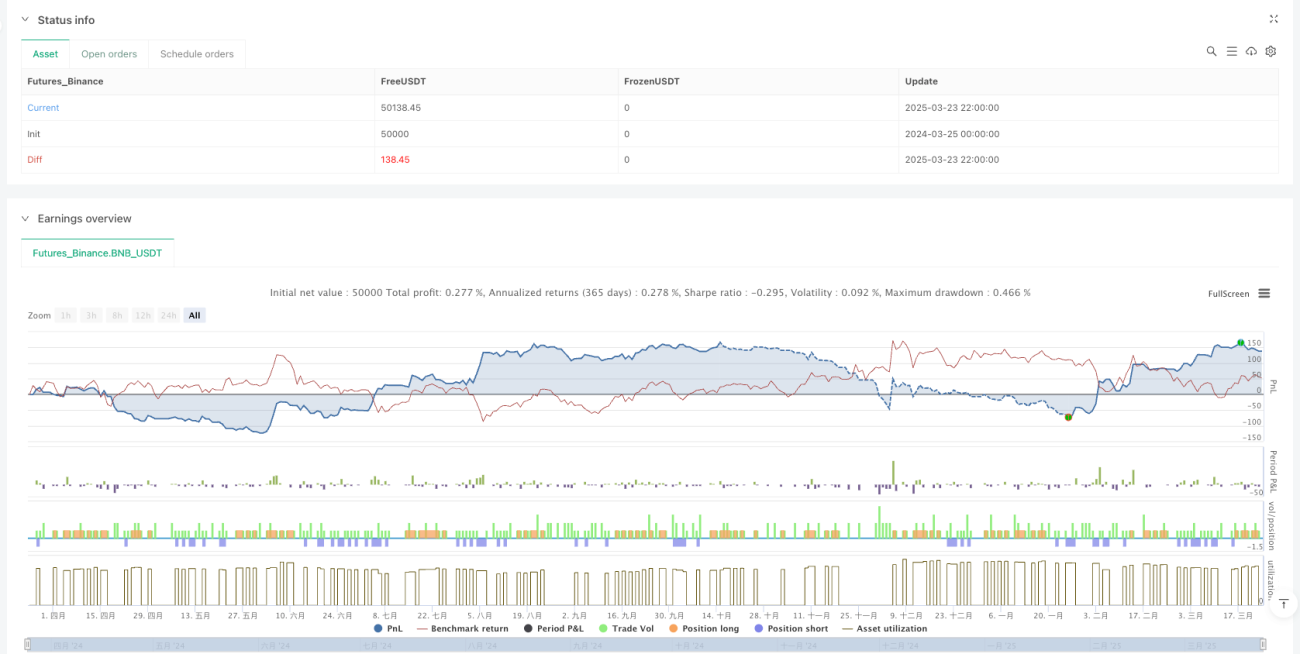

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe Parabolic SAR Strategy ver 1.0", overlay=true, shorttitle="MTF PSAR Strategy ver 1.0")

// --- Input Settings ---- 1