Visão Geral

A Estratégia de Negociação Cooperativa de Momentum Multi-Timeframe é um sistema de negociação quantitativo que combina indicadores técnicos e análise em múltiplos períodos. O núcleo da estratégia reside no monitoramento simultâneo dos movimentos de mercado nos prazos de curto prazo (15 minutos) e longo prazo (4 horas), utilizando a confirmação conjunta de EMA (Média Móvel Exponencial), MA (Média Móvel) e RSI (Índice de Força Relativa) para filtrar sinais falsos, realizando negociações apenas quando múltiplos períodos apontam na mesma direção. A estratégia emprega múltiplas condições, como cruzamento de EMA, rompimento de preço e confirmação de momentum pelo RSI, além da confirmação por volume, para gerar sinais de entrada de alta qualidade. Adicionalmente, a estratégia integra funcionalidades de gerenciamento de risco, como stop loss dinâmico baseado em ATR (Average True Range), stop loss e take profit percentuais fixos, e stop loss trailing, formando um sistema de negociação completo.

Princípio da Estratégia

O princípio central da estratégia baseia-se na análise abrangente de múltiplos indicadores técnicos em vários períodos de tempo, dividido principalmente nas seguintes partes:

-

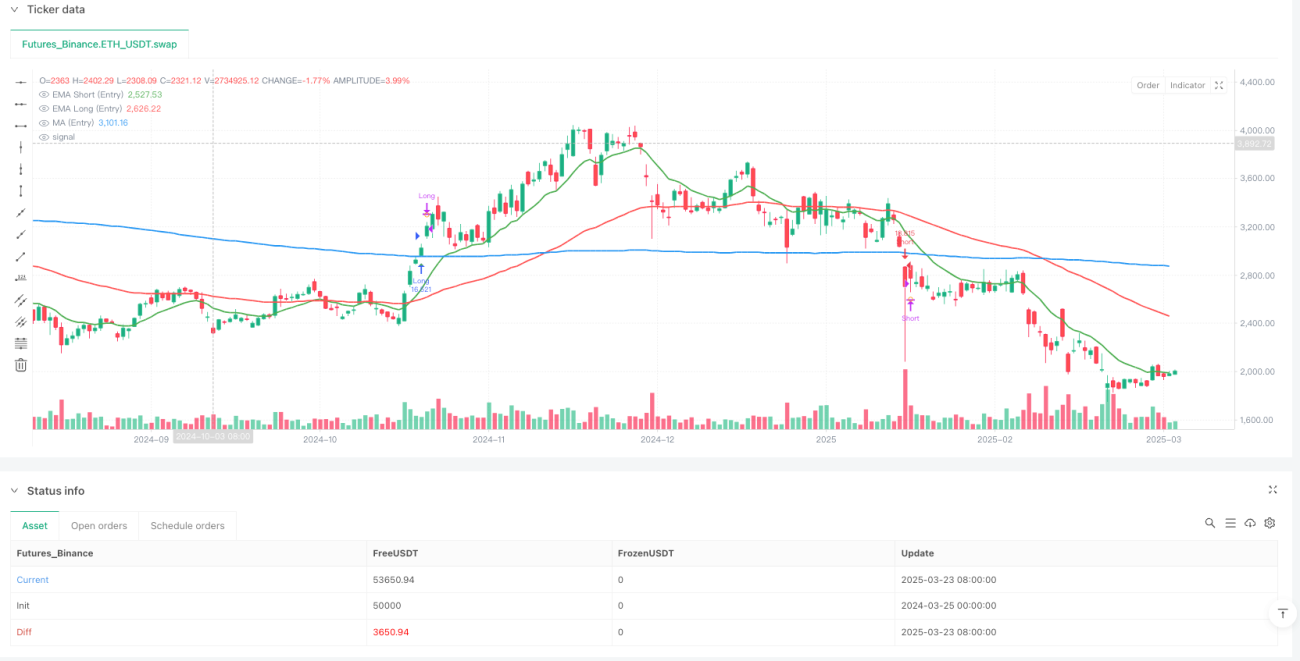

Análise Multi-Timeframe: A estratégia analisa simultaneamente dois períodos: 15 minutos (entrada) e 4 horas (confirmação de tendência), garantindo que a direção da negociação esteja alinhada com a tendência maior do mercado.

-

Condições de Entrada (Período de 15 minutos):

- Entrada Longa: EMA13 > EMA62 (momentum de curto prazo altista), Preço de fechamento > MA200 (preço acima da linha de tendência principal), RSI rápido (7) > RSI lento (28) (momentum crescente), RSI rápido > 50 (momentum tendendo a alta), Volume > média de 20 períodos.

- Entrada Curta: Oposto das condições longas, exigindo EMA13 < EMA62, Preço de fechamento < MA200, RSI rápido (7) < RSI lento (28), RSI rápido < 50, também com aumento de volume.

-

Confirmação de Tendência (Período de 4 horas):

- Confirmação Longa: Condições similares ao período de 15 minutos, mas com leve diferença na exigência do RSI, requerendo RSI lento > 40.

- Confirmação Curta: Também oposto às condições do período de 15 minutos, com RSI lento < 60.

-

Requisito Preciso de Entrada: A estratégia exige que ou a EMA13 acabe de cruzar a EMA62 (formando um cruzamento), ou que o preço acabe de cruzar a MA200, proporcionando pontos de entrada mais precisos e evitando entradas cegas em tendências já prolongadas.

-

Mecanismo de Saída: Oferece diversas opções de saída, incluindo reversão de indicadores técnicos (mudança na relação das EMAs ou RSI atingindo condição de sobrecompra/sobrevenda), stop loss dinâmico baseado em ATR, stop loss e take profit percentuais fixos, e stop loss trailing.

Vantagens da Estratégia

-

Análise Multi-Timeframe Sistematizada: Ao analisar de forma abrangente as condições de mercado em diferentes períodos, a estratégia filtra o ruído de curto prazo, entrando apenas quando a tendência é clara e consistente, reduzindo significativamente a probabilidade de sinais falsos.

-

Mecanismo de Múltiplas Confirmações: Através da confirmação conjunta de múltiplos indicadores como EMA, MA e RSI, a confiabilidade dos sinais de negociação é aumentada. Especialmente ao exigir um cruzamento de EMA ou rompimento de preço como gatilho, a precisão do momento de entrada é melhorada.

-

Gerenciamento de Risco Flexível: A estratégia oferece várias opções de controle de risco, incluindo stop loss dinâmico baseado em ATR, stop loss e take profit percentuais fixos, e stop loss trailing, permitindo que os traders ajustem os parâmetros de risco de acordo com suas preferências e condições de mercado.

-

Confirmação por Volume: A inclusão da condição de aumento de volume filtra ainda mais possíveis rompimentos falsos, já que movimentos reais de preço geralmente são acompanhados por aumento de volume.

-

Interface Visual: A estratégia fornece um painel visual intuitivo, exibindo o status dos indicadores e sinais, permitindo que os traders compreendam rapidamente as condições atuais do mercado e o julgamento da estratégia.

-

Alta Customização: Quase todos os parâmetros da estratégia podem ser ajustados através das configurações de entrada, incluindo comprimento das EMAs, tipo de MA, parâmetros do RSI, múltiplos de controle de risco, etc., permitindo que os traders otimizem a estratégia para diferentes ambientes de mercado.

Riscos da Estratégia

-

Risco de Mercado Lateral: Em mercados laterais (range), as EMAs e MAs podem cruzar frequentemente, gerando mais sinais falsos e negociações frequentes, resultando em perdas consecutivas. A solução é adicionar filtros extras, como julgamento de volatilidade ou confirmação de força de tendência, pausando negociações quando o mercado for claramente identificado como lateral.

-

Sobreajuste de Otimização de Parâmetros: A otimização excessiva dos parâmetros dos indicadores pode fazer com que a estratégia tenha um desempenho excelente em dados históricos, mas falhe em mercados futuros. Recomenda-se usar Walk-Forward Analysis para validar a robustez da estratégia e testar um conjunto fixo de parâmetros em múltiplos ativos.

-

Risco de Gaps Significativos: Após notícias importantes ou eventos inesperados, o mercado pode apresentar gaps grandes, impedindo que o stop loss seja executado no nível pré-definido. Considere usar um gerenciamento de posição mais conservador ou adicionar um mecanismo de ajuste de posição baseado em volatilidade.

-

Limitações da Dependência de Indicadores Quantitativos: A estratégia depende inteiramente de indicadores técnicos, ignorando fatores fundamentais. Antes de divulgações de dados econômicos importantes ou mudanças na política do banco central, considere reduzir posições ou pausar negociações para evitar riscos de notícias repentinas.

-

Atraso dos Sinais: Indicadores como EMA e MA são inerentemente atrasados, podendo gerar sinais apenas quando a tendência já está perto do fim. Isso pode ser melhorado ajustando os períodos das EMAs ou combinando com outros indicadores prospectivos (como formações de preço ou mudanças na volatilidade).

Direções de Otimização da Estratégia

-

Adicionar Filtro de Ambiente de Mercado: Introduzir indicadores adaptativos ou julgamento da estrutura de mercado para identificar se o mercado atual é de tendência ou lateral antes de operar, ajustando parâmetros ou pausando negociações conforme necessário. Por exemplo, usar ADX (Average Directional Index) para quantificar a força da tendência, negociando apenas quando a tendência é clara.

-

Mecanismo de Ajuste Dinâmico de Parâmetros: Atualmente, a estratégia usa parâmetros fixos de indicadores. Pode-se considerar ajustar automaticamente os parâmetros com base na volatilidade do mercado. Por exemplo, usar EMAs de período curto em ambientes de baixa volatilidade para capturar movimentos rapidamente, e EMAs de período longo em ambientes de alta volatilidade para reduzir ruído.

-

Otimizar o Gerenciamento de Posição: A estratégia atual usa um percentual fixo de gerenciamento de capital. Pode-se melhorar para um gerenciamento dinâmico baseado em volatilidade, expectativa de taxa de acerto ou Fórmula de Kelly, maximizando o retorno ajustado ao risco.

-

Adicionar Elementos de Machine Learning: Introduzir algoritmos de aprendizado de máquina, como árvores de decisão ou Random Forest, para otimizar a ponderação dos indicadores ou prever em quais condições de mercado a estratégia terá melhor desempenho.

-

Adicionar Filtro Fundamentalista: Ajustar automaticamente o alcance do stop loss ou pausar negociações antes de divulgações de dados econômicos importantes, para lidar com eventos potenciais de alta volatilidade.

-

Otimizar a Ponderação Multi-Timeframe: A estratégia atual simplesmente exige que ambos os períodos estejam na mesma direção. Pode-se introduzir um sistema de ponderação multi-timeframe mais complexo, atribuindo pesos diferentes a cada período, gerando uma pontuação composta para julgar o momento de entrada.

-

Adicionar Análise Sazonal: Certos ativos podem apresentar características sazonais ao longo do tempo. Pode-se analisar dados históricos para descobrir esses padrões e ajustar os parâmetros da estratégia ou os horários de negociação de acordo.

Resumo

A Estratégia de Negociação Cooperativa de Momentum Multi-Timeframe é um sistema de negociação quantitativo bem estruturado e logicamente claro. Através da análise multi-timeframe e da confirmação conjunta de múltiplos indicadores, ela filtra efetivamente o ruído do mercado, capturando oportunidades de negociação de alta probabilidade. A estratégia integra indicadores clássicos de análise técnica como EMA, MA e RSI, e através de requisitos precisos de entrada e um sistema completo de gerenciamento de risco, melhora a qualidade das negociações.

A maior vantagem da estratégia reside em seu mecanismo de múltiplas confirmações e análise multi-timeframe, que não apenas reduz sinais falsos, mas também garante que as negociações estejam alinhadas com a tendência principal. Simultaneamente, as opções abrangentes de gerenciamento de risco permitem que os traders controlem a exposição ao risco de forma flexível. No entanto, a estratégia também apresenta riscos, como desempenho fraco em mercados laterais, sobreajuste de otimização de parâmetros e atraso dos indicadores técnicos.

As direções futuras de otimização focam principalmente na classificação do ambiente de mercado, ajuste dinâmico de parâmetros, aplicação de aprendizado de máquina e integração de mais dimensões de análise temporal. Através dessas otimizações, a estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado, melhorando ainda mais a taxa de acerto e o retorno ajustado ao risco.

Para traders que buscam um método de negociação sistemático e disciplinado, esta estratégia oferece uma estrutura sólida, que pode ser aplicada diretamente ou servir como base para customização e expansão de sistemas de negociação pessoais.

- 1