Visão Geral

A estratégia de negociação quantitativa de sobrecompra/sobrevenda baseada no Índice de Força Relativa (RSI) é um sistema automatizado de negociação fundamentado no indicador RSI da análise técnica. O conceito central da estratégia é identificar condições de sobrecompra e sobrevenda no mercado, executando negociações quando o RSI cruza limites específicos. Compra quando o RSI cruza de baixo para cima o nível 30 (zona de sobrevenda) e vende quando cruza de cima para baixo o nível 70 (zona de sobrecompra). Esta estratégia foi projetada para a plataforma MetaTrader, com funcionalidade de negociação automatizada via Pine Connector, sendo especialmente adequada para mercados de criptomoedas voláteis como o Bitcoin.

Princípio da Estratégia

Esta estratégia opera com base no clássico indicador técnico RSI (Índice de Força Relativa). O RSI é um oscilador de momentum que mede a velocidade e a magnitude das variações de preço. Seu valor varia de 0 a 100, sendo geralmente interpretado como:

- Valores de RSI abaixo de 30 indicam que o mercado está em condição de sobrevenda, com possível reversão para cima.

- Valores de RSI acima de 70 indicam que o mercado está em condição de sobrecompra, com possível reversão para baixo.

A lógica de negociação da estratégia é a seguinte:

- Sinal de compra: quando o RSI cruza de baixo para cima o nível 30 (ta.crossover(rsi, 30))

- Sinal de venda: quando o RSI cruza de cima para baixo o nível 70 (ta.crossunder(rsi, 70))

- Sinal de fechamento de compra: quando o RSI cruza de baixo para cima o nível 70 (ta.crossover(rsi, 70))

- Sinal de fechamento de venda: quando o RSI cruza de cima para baixo o nível 30 (ta.crossunder(rsi, 30))

A estratégia utiliza o RSI padrão de 14 períodos, calculado com base nos preços de fechamento. Implementada na plataforma TradingView, ela está configurada para se conectar ao MetaTrader, permitindo que o usuário ative a negociação automatizada inserindo um ID de licença. O risco da negociação é controlado por um parâmetro de lote fixo (Lots).

Vantagens da Estratégia

- Simplicidade e clareza: Baseada no amplamente utilizado indicador RSI, a lógica é direta e fácil de entender e implementar.

- Caráter contrário: A estratégia é essencialmente contrária, buscando oportunidades de reversão em condições de sobrecompra e sobrevenda, o que ajuda a capturar pontos de inflexão em mercados voláteis.

- Execução automatizada: Integrada ao MetaTrader via Pine Connector, suporta negociação totalmente automatizada, reduzindo intervenção manual e fatores emocionais.

- Suporte visual: Inclui plotagem do RSI e marcações visuais das linhas de sobrecompra e sobrevenda, facilitando o monitoramento do mercado.

- Controle de risco flexível: O parâmetro ajustável de lote permite que o usuário dimensione as posições de acordo com sua tolerância ao risco.

- Sistema completo de alertas: Condições de alerta configuradas para todos os sinais de negociação (abertura e fechamento), garantindo que o trader não perca sinais importantes.

- Aplicabilidade a múltiplos mercados: Embora os comentários do código mencionem bom desempenho no gráfico de 1 minuto do BTC, teoricamente a estratégia pode ser aplicada a qualquer mercado com liquidez.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais, o RSI pode cruzar frequentemente as zonas de sobrecompra e sobrevenda, gerando excesso de negociações e erosão por comissões.

- Risco de tendência forte: Em tendências fortes, o RSI pode permanecer muito tempo em zona de sobrecompra ou sobrevenda, levando a fechamentos prematuros ou perda de grandes movimentos.

- Risco de falso rompimento: O RSI pode apresentar falsos rompimentos, cruzando brevemente o limite e revertendo imediatamente, acionando negociações desnecessárias.

- Sensibilidade a parâmetros: Os parâmetros padrão do RSI (14 períodos, limites 30/70) podem não ser adequados para todos os mercados e prazos, exigindo otimizações específicas.

- Falta de stop loss: A estratégia atual não possui mecanismo interno de stop loss, podendo resultar em perdas significativas em condições extremas de mercado.

- Dependência de único indicador: Baseia-se apenas no RSI para tomada de decisão, sem análise multidimensional, aumentando a probabilidade de sinais falsos.

Soluções:

- Introduzir filtros adicionais, como indicadores de tendência ou confirmação de volume

- Adicionar mecanismos de stop loss e take profit para controlar o risco por negociação

- Otimizar os parâmetros do RSI para diferentes mercados e prazos

- Reduzir a proporção de gerenciamento de capital, recomendando não mais que 5% do capital da conta

Direções de Otimização da Estratégia

-

Integração de múltiplos indicadores: Combinar com outros indicadores técnicos como médias móveis, MACD ou Bandas de Bollinger para construir condições de entrada mais robustas e reduzir sinais falsos. Por exemplo, considerar apenas sinais de compra quando o preço estiver acima de uma média móvel de longo prazo.

-

Ajuste dinâmico dos limites: Substituir os limites fixos de 30/70 por limites dinâmicos que se ajustam automaticamente à volatilidade do mercado. Em mercados de baixa volatilidade, usar faixas mais estreitas (ex.: 40/60); em alta volatilidade, faixas mais amplas (ex.: 20/80).

-

Filtro temporal: Adicionar condições de filtro de horário para evitar períodos de baixa volatilidade ou horários conhecidos de grandes comunicados de notícias, melhorando a qualidade dos sinais.

-

Otimização do gerenciamento de capital: Substituir o lote fixo por dimensionamento dinâmico baseado em percentual da conta ou no ATR (Average True Range), melhorando o gerenciamento de risco.

-

Mecanismo de stop loss e take profit: Adicionar stops baseados em preço ou percentual para evitar perdas excessivas ou perder oportunidades de realização de lucro.

-

Filtro de tendência: Incorporar identificação de tendência, aceitando sinais do RSI na direção da tendência principal e ignorando ou elevando o limiar na direção oposta.

-

Otimização do período do RSI: Testar diferentes períodos de cálculo do RSI para diferentes ativos e prazos, encontrando a melhor combinação de parâmetros.

O principal objetivo dessas direções de otimização é melhorar a qualidade dos sinais, reduzir sinais falsos e fortalecer o gerenciamento de capital e o controle de risco, tornando a estratégia mais estável em diferentes condições de mercado.

Resumo

A estratégia de negociação quantitativa de sobrecompra/sobrevenda baseada no Índice de Força Relativa (RSI) é um sistema automatizado fundamentado em princípios clássicos de análise técnica. A estratégia utiliza o indicador RSI para identificar possíveis pontos de reversão no mercado, buscando oportunidades de compra em zonas de sobrevenda e de venda em zonas de sobrecompra. Embora a lógica da estratégia seja simples e clara, sua eficácia depende em grande parte das condições de mercado e da otimização de parâmetros.

Esta estratégia é mais adequada para mercados com volatilidade considerável, mas com certa faixa de variação, como o mercado de criptomoedas. Investidores que utilizam esta estratégia devem prestar atenção à adaptabilidade ao ambiente de mercado e considerar a introdução de filtros adicionais e mecanismos de gerenciamento de risco. Com otimização e expansão adequadas, essa estratégia básica pode evoluir para um sistema de negociação mais robusto.

Como estratégia de análise técnica de nível introdutório, a estratégia de sobrecompra/sobrevenda do RSI oferece um bom ponto de partida para entender e aplicar os princípios básicos da negociação quantitativa. No entanto, os investidores não devem depender excessivamente de um único indicador ou de qualquer estratégia automatizada, mas sim combinar uma análise de mercado mais ampla e princípios sólidos de gerenciamento de risco para construir uma abordagem de negociação abrangente.

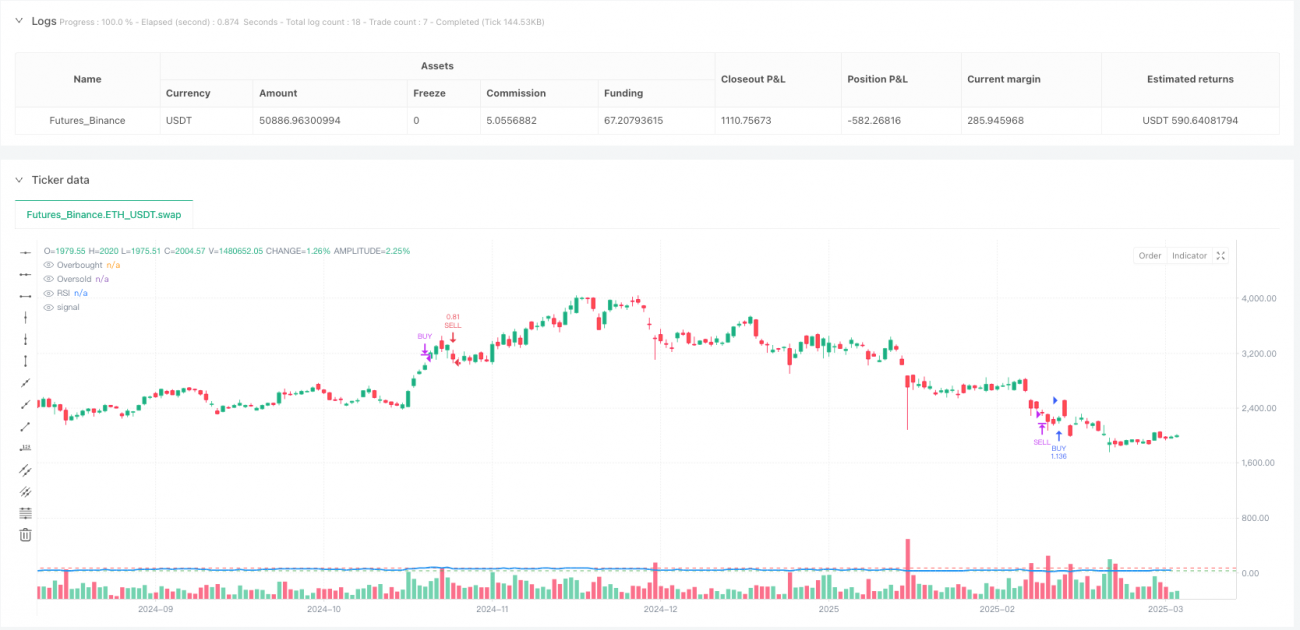

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Risk Settings

pc_id = input.string(title='License ID', defval='', group='MT4/5 Settings', tooltip='This is your license ID')

pc_risk = input.float(title='Lots', defval=0.1, step=0.1, minval=0, group='MT4/5 Settings', tooltip='Lot Size')

pc_prefix = input.string(title='MetaTrader Symbol', defval='', group='MT4/5 Settings', tooltip='This is your broker\'s MetaTrader symbol')- 1