Estratégia Quantitativa de Cruzamento de Momentum em Múltiplos Timeframes com Reversão VWAP

Visão Geral

Esta estratégia é um sistema de negociação intradiário abrangente que combina análise em múltiplos timeframes, confirmação de tendência e indicadores de momentum de preço, gerando decisões de negociação através de cruzamentos de EMA e sinais de reversão VWAP. O núcleo da estratégia é confirmar a direção geral da tendência no timeframe de 1 hora e, em seguida, buscar sinais de entrada alinhados com essa tendência no gráfico de 15 minutos, utilizando o indicador RSI para filtrar situações de sobrecompra ou sobrevenda e o ATR para controlar o risco de volatilidade. A estratégia também implementa limites diários de sinais, gerenciamento de sessão de negociação e um mecanismo de stop móvel dinâmico, visando capturar movimentos de tendência intradiários e gerenciar riscos de forma eficaz.

Princípios da Estratégia

O funcionamento da estratégia baseia-se na combinação de vários indicadores e condições técnicas:

-

Identificação de Tendência em Múltiplos Timeframes: A estratégia primeiro utiliza EMAs de 9 e 21 períodos no timeframe de 1 hora para determinar a direção geral da tendência. Quando a EMA de curto prazo está acima da EMA de longo prazo, a tendência é identificada como de alta; caso contrário, como de baixa.

-

Sinais de Entrada no Timeframe de 15 Minutos:

- Cruzamento de EMA: Na direção confirmada da tendência, um sinal de negociação é gerado quando a EMA de curto prazo cruza a EMA de longo prazo.

- Reversão VWAP: Um sinal é gerado quando o preço se aproxima da média ponderada por volume (VWAP) e a cruza.

-

Filtros de Indicadores:

- Filtro RSI: Sinais de compra exigem RSI entre 50 e 70; sinais de venda exigem RSI entre 30 e 50.

- Filtro de Volatilidade: Usa o indicador ATR para garantir que a volatilidade atual do mercado esteja dentro de uma faixa normal.

-

Gerenciamento de Negociação:

- Janela de Horário de Negociação: Executa negociações apenas dentro do horário especificado.

- Limite Diário de Sinais: Controla o número de negociações por dia.

- Sinal Complementar ao Meio-dia: Se nenhum sinal for acionado pela manhã, um sinal adicional é gerado ao meio-dia com base na relação entre tendência e VWAP.

-

Gerenciamento de Risco:

- Stop Móvel Dinâmico: Define um stop inicial baseado no preço de entrada e na volatilidade, e ajusta dinamicamente a posição do stop conforme o preço se move.

A estratégia garante que a direção da negociação esteja alinhada com a tendência do timeframe maior, enquanto utiliza o momentum de preço de curto/médio prazo e a confirmação de suporte/resistência, aumentando a taxa de sucesso das negociações. O mecanismo de stop móvel ajuda a travar lucros e reduzir o risco por negociação.

Vantagens da Estratégia

Analisando o código da estratégia em profundidade, podemos resumir as seguintes vantagens evidentes:

-

Mecanismo de Confirmação em Múltiplas Camadas: Combina análise de múltiplos timeframes, direção de tendência e indicadores de momentum, reduzindo o risco de sinais falsos através de múltiplas confirmações.

-

Alta Adaptabilidade: A estratégia possui vários parâmetros ajustáveis, incluindo períodos de EMA, níveis de RSI, faixa de ATR e horário de negociação, permitindo adaptação a diferentes condições de mercado e ativos.

-

Gerenciamento de Risco Abrangente:

- Usa o indicador ATR para avaliar a volatilidade do mercado, negociando apenas dentro de faixas normais.

- Implementa stop móvel dinâmico, protegendo o capital e maximizando lucros.

- Define janela de horário de negociação, evitando períodos de alta volatilidade na abertura e no fechamento.

-

Controle de Frequência de Negociação: Limita o número de sinais diários, evitando excesso de negociações e reduzindo custos de transação.

-

Estratégia de Entrada Flexível: Oferece dois tipos diferentes de sinais de entrada (cruzamento de EMA e reversão VWAP), aumentando as oportunidades de captura de mercado.

-

Orientação Visual: Através de setas e linhas de indicadores no gráfico, permite que o trader compreenda intuitivamente os sinais e as condições de mercado.

-

Sinal Inteligente Complementar: Em dias sem sinais principais, a estratégia gera um sinal alternativo em um horário específico (meio-dia) com base na tendência e na posição do preço, aumentando a taxa de captura de oportunidades.

Riscos da Estratégia

Apesar de suas muitas vantagens, a estratégia apresenta alguns riscos e desafios potenciais:

-

Risco de Reversão Súbita da Tendência: Embora use análise de múltiplos timeframes, o mercado pode reverter rapidamente, especialmente durante eventos noticiosos ou comunicados importantes, podendo acionar o stop loss.

- Solução: Pausar negociações antes de dados econômicos ou anúncios corporativos importantes; considerar adicionar filtros para evitar volatilidade anormal.

-

Overfitting de Parâmetros: Os múltiplos parâmetros (como períodos de EMA, limites de RSI) podem ter bom desempenho em dados históricos, mas podem não manter a mesma eficácia no futuro.

- Solução: Utilizar configurações de parâmetros robustas; realizar backtests completos em diferentes condições de mercado e períodos; revalidar periodicamente a eficácia dos parâmetros.

-

Risco de Baixa Liquidez: Em ativos de baixa liquidez, derrapagens e gaps de preço podem fazer com que o preço real de entrada ou de stop loss se desvie do esperado.

- Solução: Priorizar ativos de alta liquidez; evitar horários de baixo volume; considerar adicionar um filtro de liquidez.

-

Impacto dos Custos de Transação: Estratégias intradiárias de alta frequência podem gerar custos de transação significativos, corroendo os lucros reais.

- Solução: Otimizar a qualidade do sinal para reduzir o número de negociações; adicionar um requisito mínimo de lucro alvo; considerar converter alguns sinais intradiários em posições overnight.

-

Perda de Oportunidades Devido a Restrições de Horário: Janelas de horário estritas podem perder sinais de alta qualidade fora do horário.

- Solução: Ajustar a janela de negociação com base nas características do mercado; considerar um mecanismo de exceção para sinais de rompimento importantes.

-

Dependência Excessiva de um Único Indicador: A dependência excessiva de EMA e VWAP pode falhar em certas condições de mercado, especialmente em mercados laterais.

- Solução: Adicionar lógica de identificação de estrutura de mercado; aplicar diferentes mecanismos de geração de sinais em diferentes estados de mercado.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, seguem algumas direções possíveis de otimização:

-

Classificação de Ambiente de Mercado e Parâmetros Adaptativos:

- Adicionar lógica de identificação de tipo de mercado (tendência, lateral ou volátil) e ajustar automaticamente os parâmetros conforme o estado.

- Justificativa: Diferentes ambientes de mercado exigem estratégias diferentes; parâmetros adaptativos podem melhorar o desempenho em diversas condições.

-

Reforço do Mecanismo de Filtro de Sinais:

- Integrar confirmação de volume, executando sinais apenas quando o volume suportar.

- Adicionar padrões de preço (como rompimento de suporte/resistência, padrões de reversão) como confirmação extra.

- Justificativa: Volume e estrutura de preços são indicadores importantes da força e sustentabilidade da tendência, melhorando significativamente a qualidade do sinal.

-

Gerenciamento Dinâmico de Risco:

- Ajustar dinamicamente o tamanho da posição com base na volatilidade e na força da tendência.

- Implementar metas de take profit inteligentes, baseadas em níveis-chave de suporte/resistência ou múltiplos do ATR.

- Justificativa: Gerenciamento dinâmico de risco pode aumentar ganhos em sinais de alta confiança e reduzir exposição em ambientes incertos.

-

Adicionar Indicadores de Amplitude de Mercado:

- Introduzir análise de tendência setorial ou do mercado geral para garantir que a direção da negociação esteja alinhada com o mercado como um todo.

- Justificativa: Movimentos de ações individuais são frequentemente influenciados pelo mercado geral e setor; alinhar-se com a tendência maior pode aumentar a taxa de sucesso.

-

Otimizar o Sinal Alternativo do Meio-dia:

- Adicionar condições de confirmação mais rigorosas para o sinal alternativo, como teste de suporte/resistência ou rompimento de níveis de preço-chave.

- Justificativa: As condições atuais do sinal alternativo são relativamente simples, podendo resultar em qualidade inferior à dos sinais principais.

-

Integração de Modelos de Machine Learning:

- Treinar modelos com dados históricos para prever a probabilidade de sucesso dos sinais, executando apenas sinais de alta probabilidade.

- Justificativa: Machine learning pode identificar padrões e correlações complexos difíceis de serem percebidos por humanos, melhorando a precisão das previsões.

-

Introduzir Lógica de Entrada em Pullback:

- Após confirmar a direção da tendência, aguardar um pullback do preço até níveis-chave de suporte/resistência antes de entrar.

- Justificativa: Entradas em pullback geralmente oferecem melhor relação risco-retorno, reduzindo negociações perdedoras desnecessárias.

Conclusão

A "Estratégia Quantitativa de Cruzamento de Momentum em Múltiplos Timeframes com Reversão VWAP" é um sistema de negociação intradiário abrangente que fornece uma abordagem sistemática ao combinar análise de múltiplos timeframes, confirmação de indicadores técnicos e gerenciamento rigoroso de risco. A estratégia enfatiza especialmente o alinhamento com a tendência do timeframe maior, enquanto utiliza indicadores de curto prazo para capturar os melhores pontos de entrada, reduzindo sinais falsos através de múltiplas camadas de filtro.

A principal vantagem da estratégia reside em seu mecanismo de confirmação abrangente e estrutura de gerenciamento de risco completa, incluindo stop móvel dinâmico, filtro de volatilidade e controle de horário de negociação. Ao mesmo tempo, a estratégia enfrenta desafios como reversões de tendência, overfitting de parâmetros e mudanças nas condições de mercado.

Através da implementação das medidas de otimização sugeridas, especialmente classificação de ambiente de mercado com parâmetros adaptativos, reforço de filtro de sinais e gerenciamento dinâmico de risco, a estratégia tem potencial para melhorar ainda mais sua estabilidade e lucratividade. Em última análise, a estratégia oferece aos traders uma estrutura confiável que pode ser ajustada e refinada de acordo com suas preferências de risco e visão de mercado.

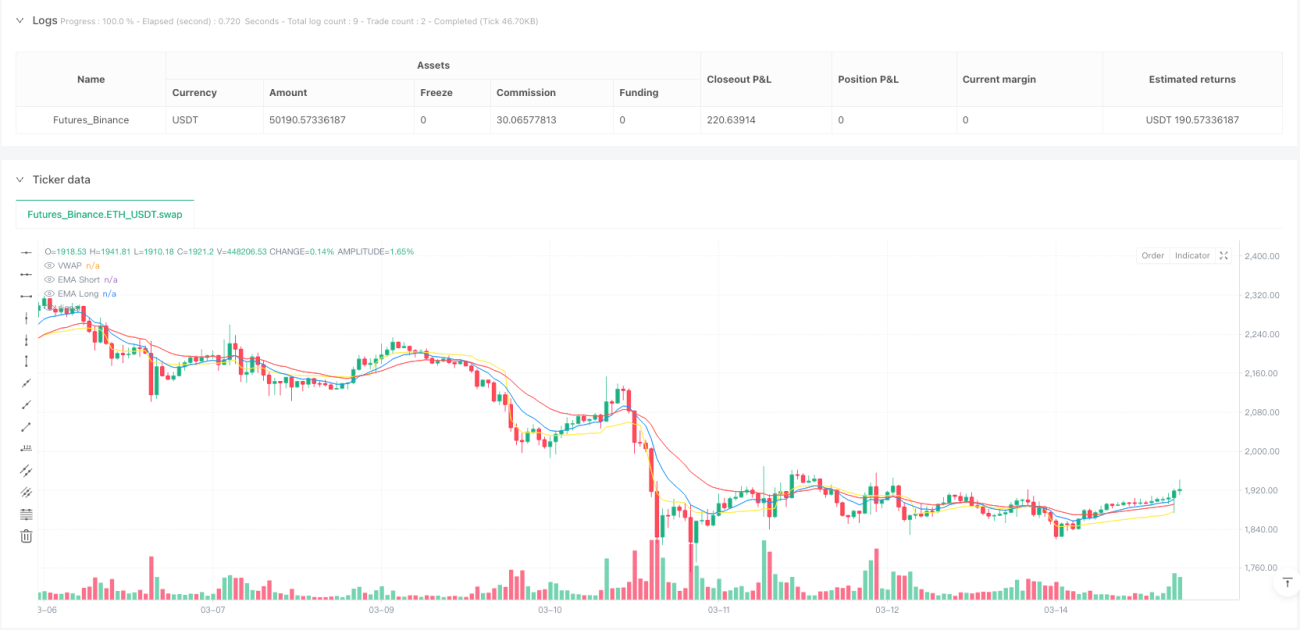

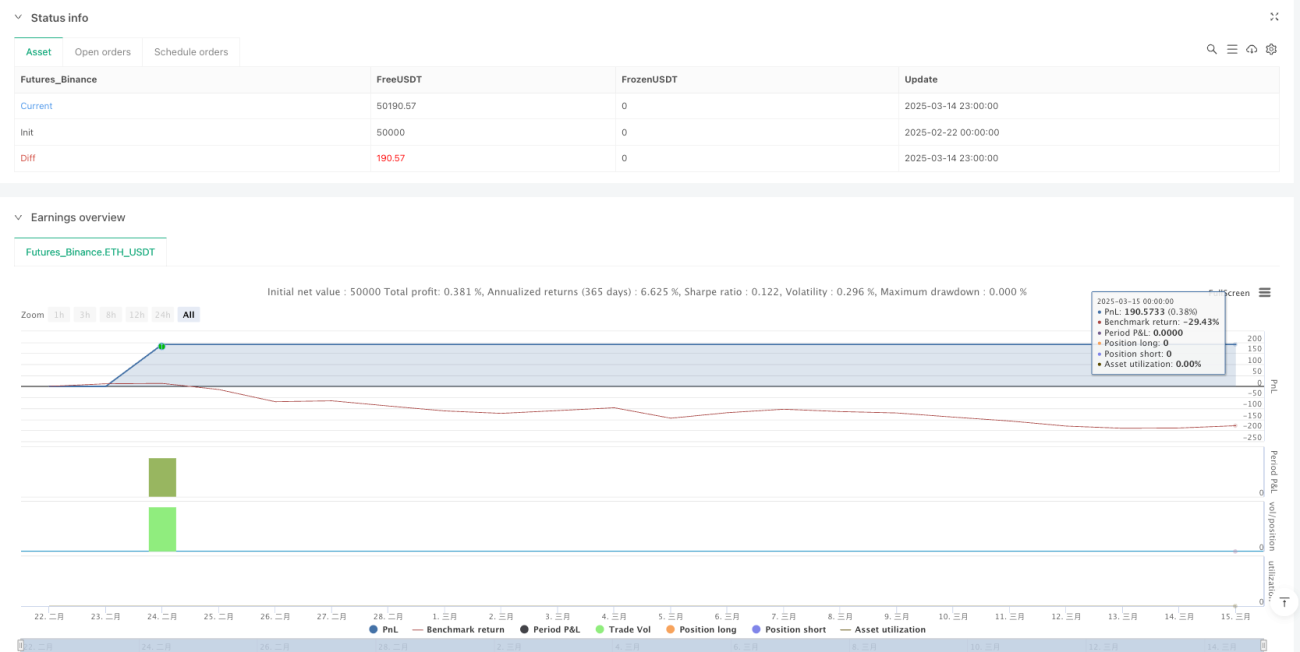

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1