Estratégia de negociação quantitativa de rastreamento de tendência com múltiplas médias móveis e gestão de risco ATR

Visão Geral da Estratégia

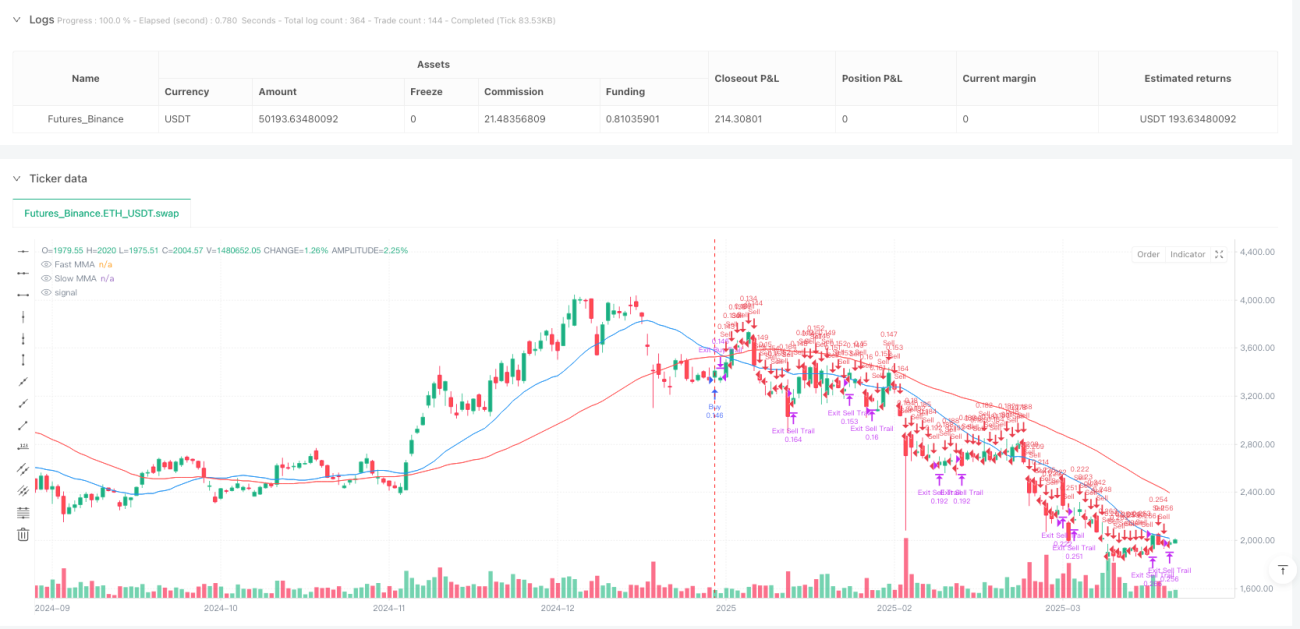

Esta estratégia é um sistema de rastreamento de tendências baseado em cruzamentos de médias móveis (MMA), combinado com um mecanismo de gestão de risco adaptativo. A estratégia utiliza duas médias móveis simples (SMA) de períodos diferentes (20 e 50 por padrão) para determinar a direção da tendência do mercado e emprega a Média de Amplitude Verdadeira (ATR) para definir o nível de stop loss de forma dinâmica. Além disso, a estratégia aplica princípios de gestão de capital, calculando automaticamente o tamanho da posição com base em uma porcentagem de risco predefinida, e define níveis de take profit baseados na relação risco-retorno, bem como um mecanismo de trailing stop. O objetivo é capturar movimentos de tendência fortes e proteger os lucros quando a tendência se inverte.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes-chave:

-

Mecanismo de Identificação de Tendência: A estratégia utiliza a posição relativa de uma média móvel rápida (período 20) e uma média móvel lenta (período 50) para determinar a tendência do mercado. Quando a linha rápida está acima da linha lenta, identifica-se uma tendência de alta, gerando um sinal de compra (long). Quando a linha rápida está abaixo da linha lenta, identifica-se uma tendência de baixa, gerando um sinal de venda (short).

-

Gestão de Risco Dinâmica: A estratégia usa o ATR (Average True Range) de 14 períodos multiplicado por um multiplicador definido pelo usuário (padrão: 2.0) para definir a distância do stop loss. Este método permite que o stop loss se ajuste automaticamente à volatilidade do mercado, colocando stops mais largos em ambientes de maior volatilidade e stops mais apertados em mercados de menor volatilidade.

-

Gestão de Posição Baseada em Risco: A estratégia calcula o tamanho da posição para cada negociação com base em uma porcentagem de risco definida pelo usuário (padrão: 1% do capital da conta). Ao dividir o risco financeiro tolerável pela distância do stop loss, a estratégia garante que, mesmo que o stop loss seja acionado, a perda não exceda o nível de risco predefinido.

-

Otimização Risco-Retorno: A estratégia utiliza uma relação risco-retorno predefinida (padrão: 2.0) para calcular automaticamente o nível de take profit. Isto assegura que o ganho potencial de cada negociação seja pelo menos o dobro do risco potencial.

-

Mecanismo de Trailing Stop: A estratégia também implementa uma função de trailing stop, onde o ponto de stop loss é ajustado à medida que o preço se move na direção favorável. Isto ajuda a travar os lucros já realizados e permite que a tendência continue a desenvolver-se.

Vantagens da Estratégia

-

Adaptabilidade: Ao usar stops baseados em ATR, a estratégia consegue adaptar-se às mudanças de volatilidade em diferentes condições de mercado, em vez de usar um stop loss de valor fixo. Isto reduz a probabilidade de ser interrompido prematuramente em ambientes de alta volatilidade.

-

Controlo de Risco: O sistema de gestão de posição da estratégia garante que o risco de cada negociação não excede a percentagem predefinida do capital total da conta, prevenindo eficazmente perdas excessivas numa única operação.

-

Capacidade de Captura de Tendências: O sistema de cruzamento de médias móveis é eficaz na identificação de tendências de médio e longo prazo, especialmente em ambientes de mercado com menor volatilidade, filtrando eficientemente o ruído de curto prazo do mercado.

-

Proteção de Lucros: O mecanismo de trailing stop permite que o trader mantenha posições lucrativas abertas enquanto ajusta gradualmente o nível de stop loss para cima, ajudando a proteger os lucros realizados sem sair prematuramente de uma tendência forte.

-

Ajuste de Parâmetros: A estratégia oferece vários parâmetros ajustáveis, incluindo a percentagem de risco, o multiplicador ATR, a relação risco-retorno e os períodos das médias móveis. Isto permite que o trader otimize a estratégia de acordo com a sua tolerância ao risco e as condições do mercado.

Riscos da Estratégia

-

Risco de Reversão de Tendência: Os sinais de cruzamento de médias móveis geralmente ficam atrás dos movimentos de preço do mercado, o que pode levar a entradas em negociações após a tendência já ter começado a reverter, aumentando o risco de ser apanhado por "falsas rupturas".

-

Desempenho Fraco em Mercados Laterais: Em mercados sem tendência clara (laterais ou de congestionamento), a estratégia pode gerar múltiplos sinais falsos, resultando numa série de pequenas perdas consecutivas.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente dos parâmetros escolhidos. Configurações inadequadas (por exemplo, um multiplicador ATR muito pequeno ou períodos de média móvel muito curtos) podem levar a um excesso de sinais de negociação e custos de transação desnecessários.

-

Risco de Slippage e Execução: Em mercados de alta volatilidade ou em instrumentos de baixa liquidez, o preço real de execução das ordens de stop loss e take profit pode diferir significativamente do preço definido.

-

Risco Sistémico de Mercado: Durante períodos de turbulência extrema ou eventos atípicos (como um flash crash), o valor do ATR pode expandir-se dramaticamente, o que pode resultar em stops loss excessivamente largos, aumentando a perda potencial por negociação.

Direções para Otimização da Estratégia

-

Otimização da Filtragem de Sinais: Podem ser introduzidos indicadores técnicos adicionais (como o Índice de Força Relativa RSI ou o Oscilador Estocástico) para filtrar potenciais sinais falsos, especialmente quando as médias móveis estão próximas uma da outra. Isto pode melhorar a precisão do timing de entrada.

-

Adaptabilidade ao Ambiente de Mercado: Adicionar um mecanismo para identificar o ambiente de mercado, permitindo que a estratégia ajuste automaticamente os parâmetros ou pause as negociações com base no estado do mercado (tendência ou lateral). Por exemplo, indicadores de volatilidade ou força de tendência podem ser usados para determinar se o mercado atual é adequado para uma estratégia de rastreamento de tendências.

-

Otimização da Estratégia de Stop Loss: Implementar mecanismos de stop loss mais complexos, como stops em níveis ou stops baseados em suportes/resistências, que podem ser mais eficazes do que um simples múltiplo do ATR.

-

Adicionar um Filtro de Tempo: Suspender as negociações durante períodos específicos de alta volatilidade (como divulgações de dados económicos importantes ou abertura/fecho do mercado) para evitar negociar nestes períodos que geralmente apresentam volatilidade anormal e problemas de liquidez.

-

Melhoria da Gestão de Posição: Implementar algoritmos de gestão de posição mais avançados, como variantes do Critério de Kelly ou ajuste dinâmico da posição com base no rácio lucro/perda corrente, para otimizar a utilização do capital e controlar ainda mais o risco.

Resumo

A Estratégia de Rastreamento de Tendências com Múltiplas Médias Móveis e Gestão de Risco ATR é um sistema de negociação abrangente que combina identificação de tendências, gestão de risco dinâmica e princípios de gestão de capital. A estratégia identifica a tendência do mercado através de cruzamentos de médias móveis, define níveis de stop loss dinamicamente usando o indicador ATR, e controla o risco financeiro e o retorno potencial de cada negociação através de uma percentagem de risco predefinida e uma relação risco-retorno.

Embora a estratégia tenha um bom desempenho em mercados com tendências claras, pode enfrentar o risco de pequenas perdas consecutivas em mercados laterais. Otimizações futuras podem focar-se na melhoria da filtragem de sinais, no aumento da adaptabilidade ao ambiente de mercado, na otimização da estratégia de stop loss e no refinamento do sistema de gestão de posição. Através destas otimizações, a estratégia tem o potencial de oferecer um desempenho mais estável em várias condições de mercado, mantendo ao mesmo tempo as suas vantagens principais: captura eficaz de tendências e gestão de risco rigorosa.

- 1