Visão Geral

Esta estratégia é um sistema de acompanhamento de tendência baseado no cruzamento de duas médias móveis, que utiliza os cruzamentos de duas médias móveis simples (SMA) de curto e longo prazo para gerar sinais de negociação claros de compra e venda. O design da estratégia é simples e direto, fácil de entender e implementar, sendo especialmente adequado para traders que desejam dominar os princípios básicos do cruzamento de médias móveis. A ideia central da estratégia é: quando a média de curto prazo cruza acima da média de longo prazo, o sistema gera um sinal de compra; quando a média de curto prazo cruza abaixo da média de longo prazo, o sistema gera um sinal de venda. Este método de negociação inverte automaticamente a posição no preço de fechamento do sinal, garantindo que o trader possa ajustar a direção do mercado em tempo hábil.

Princípio da Estratégia

A estratégia é baseada na interação de duas médias móveis simples (SMA):

- Média Móvel de Curto Prazo: configuração padrão de 9 períodos, refletindo a tendência de preços mais recente

- Média Móvel de Longo Prazo: configuração padrão de 21 períodos, refletindo a tendência de preços de longo prazo

Lógica de geração de sinais de negociação:

- Condição de Compra: quando a média de curto prazo cruza acima da média de longo prazo (função ta.crossover), o sistema gera um sinal de compra

- Condição de Venda: quando a média de curto prazo cruza abaixo da média de longo prazo (função ta.crossunder), o sistema gera um sinal de venda

Fluxo de execução da negociação:

- Quando um sinal de compra é acionado, o sistema primeiro fecha imediatamente qualquer posição vendida existente e depois abre uma nova posição comprada

- Quando um sinal de venda é acionado, o sistema primeiro fecha imediatamente qualquer posição comprada existente e depois abre uma nova posição vendida

- O sistema exibe claramente o preço de entrada no gráfico por meio de etiquetas: as etiquetas de compra são exibidas acima do candle, e as etiquetas de venda são exibidas abaixo do candle

A estratégia também permite que o usuário personalize a fonte de preço (padrão: preço de abertura) e os períodos das médias móveis, para se adaptar a diferentes ambientes de mercado ou estilos de negociação.

Vantagens da Estratégia

Após uma análise aprofundada do código da estratégia, podemos resumir as seguintes vantagens evidentes:

- Simplicidade e Clareza: A lógica da estratégia é clara, sem combinações complexas de indicadores ou condições, facilitando a compreensão e aplicação pelo trader

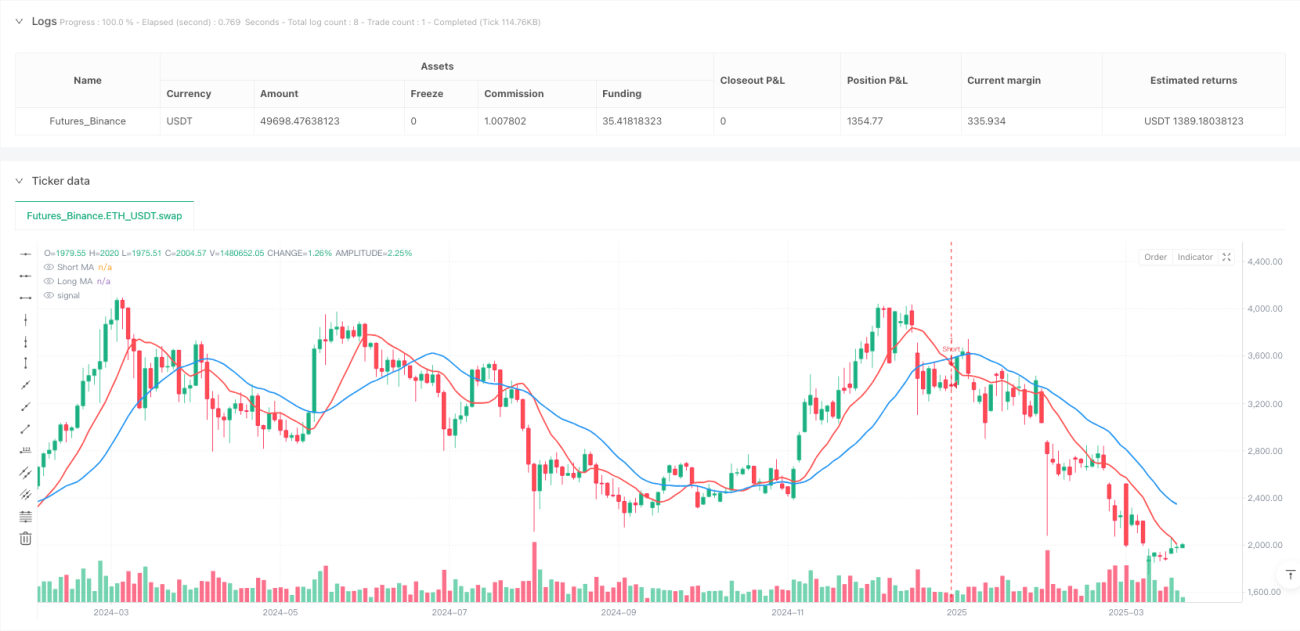

- Visual Intuitivo: O sistema desenha duas médias móveis no gráfico, diferenciadas por cores (média de curto prazo em vermelho, média de longo prazo em azul), e exibe visualmente o ponto de entrada e o preço por meio de etiquetas

- Mecanismo de Reversão Automática: Quando um novo sinal aparece, a estratégia automaticamente fecha a posição oposta e abre uma nova posição, garantindo que o trader sempre siga a direção atual da tendência

- Alta Personalização: O usuário pode ajustar a fonte de preço e os períodos das médias móveis de acordo com sua preferência, adaptando-se a diferentes ambientes de mercado ou prazos de negociação

- Cálculo em Tempo Real: A estratégia define o parâmetro calc_on_every_tick=true, garantindo que os cálculos sejam feitos a cada variação de preço, fornecendo os sinais mais oportunos

- Sem Overfitting de Parâmetros: A estratégia usa apenas dois parâmetros de médias móveis, reduzindo o risco de overfitting e aumentando a robustez em diferentes condições de mercado

- Etiquetas Claras: Ao posicionar antecipadamente as etiquetas no próximo candle, o trader pode visualizar claramente o preço de entrada, facilitando o gerenciamento de risco

Riscos da Estratégia

Embora o design da estratégia seja simples e eficaz, ainda existem os seguintes riscos potenciais:

-

Negociação Frequente em Mercados Laterais: Em mercados de congestionamento ou laterais, as médias de curto e longo prazo podem cruzar frequentemente, resultando em excesso de sinais de negociação e custos de transação desnecessários

- Solução: Adicionar filtros adicionais, como o indicador ADX para confirmar a força da tendência, ou definir um tempo mínimo de permanência na posição

-

Problema de Atraso: As médias móveis são, por natureza, indicadores defasados; os sinais podem ser gerados apenas depois que a tendência já se desenvolveu ou está prestes a terminar

- Solução: Combinar com outros indicadores antecedentes, como RSI ou MACD, ou usar períodos de média mais curtos para reduzir o atraso

-

Risco de Falso Rompimento: O preço pode cruzar brevemente a média e depois retornar à tendência original, gerando sinais falsos

- Solução: Adicionar um mecanismo de confirmação, como exigir que o preço se mantenha acima/abaixo da média por um certo tempo ou amplitude antes de acionar a negociação

-

Falta de Mecanismo de Stop Loss: A estratégia atual não possui um stop loss definido, podendo resultar em perdas significativas em movimentos de reversão fortes

- Solução: Implementar um stop loss fixo ou um stop loss dinâmico baseado na volatilidade

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à escolha dos períodos das médias móveis; parâmetros inadequados podem levar a grandes variações nos resultados

- Solução: Realizar otimização com backtest, buscando combinações de parâmetros que apresentem desempenho estável em diferentes condições de mercado

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, proponho as seguintes direções de otimização:

-

Adicionar Filtro de Tendência: Introduzir ADX, indicador de força de tendência ou a posição relativa do preço em relação às médias, gerando sinais apenas em ambientes de tendência confirmada, evitando negociações frequentes em mercados laterais

- Explicação: Isso reduzirá sinais falsos, aumentando a taxa de sucesso e a eficiência do capital

-

Implementar Stop Loss Dinâmico: Definir níveis de stop loss dinâmicos com base no ATR ou outros indicadores de volatilidade, protegendo lucros e limitando o risco máximo por operação

- Explicação: Um gerenciamento de risco eficaz é fundamental para o sucesso da negociação a longo prazo

-

Otimizar o Momento de Entrada: Considerar o uso de confirmação em timeframe menor após o sinal ou aguardar um pullback para entrar, obtendo melhores preços de execução

- Explicação: Otimizar o preço de entrada pode melhorar significativamente o retorno a longo prazo

-

Adicionar Filtro de Volume: Além do cruzamento, incluir confirmação de volume, executando a negociação apenas quando o volume também suportar a mudança de direção

- Explicação: O volume é um importante fator de confirmação da validade da movimentação de preços

-

Implementar Períodos Adaptativos das Médias: Ajustar automaticamente os períodos das médias móveis com base na volatilidade do mercado, usando períodos mais longos em ambientes de alta volatilidade e períodos mais curtos em ambientes de baixa volatilidade

- Explicação: Isso permite que a estratégia se adapte melhor a diferentes estados e ciclos de mercado

-

Adicionar Mecanismo de Abertura e Fechamento em Lotes: Não abrir/fechar toda a posição de uma só vez, mas sim em etapas, reduzindo o risco associado ao momento da entrada/saída

- Explicação: Esse método suaviza os resultados da negociação, diminuindo o fator sorte na escolha de um único ponto de entrada

Resumo

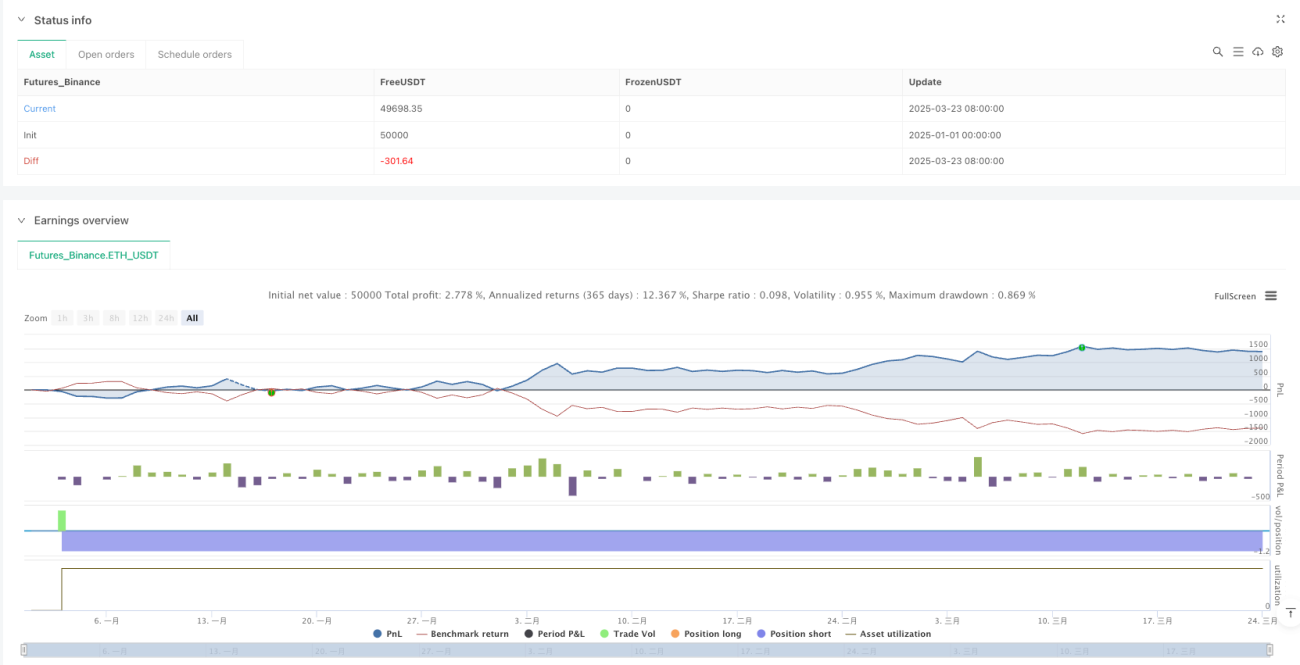

A estratégia de acompanhamento de tendência com cruzamento de duas médias móveis é um sistema quantitativo de negociação simples e poderoso, que gera sinais claros de negociação a partir do cruzamento de médias móveis de curto e longo prazo. Suas principais vantagens são a simplicidade de operação, a visualização intuitiva e o mecanismo de reversão automática, permitindo que o trader acompanhe objetivamente a tendência do mercado. No entanto, a estratégia também apresenta riscos inerentes, como negociação frequente em mercados laterais e atraso nos sinais.

Ao adicionar filtros de tendência, implementar stop loss dinâmico, otimizar o momento de entrada e incluir confirmação de volume, esta estratégia básica pode ser significativamente aprimorada. Especialmente a combinação com outros indicadores técnicos para filtrar sinais e otimizar o gerenciamento de risco ajudará a melhorar o desempenho da estratégia em diferentes condições de mercado.

Para iniciantes que desejam começar na negociação quantitativa, esta é uma base ideal; para traders experientes, oferece uma base sólida que pode ser personalizada e otimizada ainda mais. É importante lembrar que, independentemente das melhorias implementadas, elas devem ser avaliadas por meio de backtest rigoroso e validação prospectiva, garantindo que as melhorias realmente agreguem valor a longo prazo.

- 1