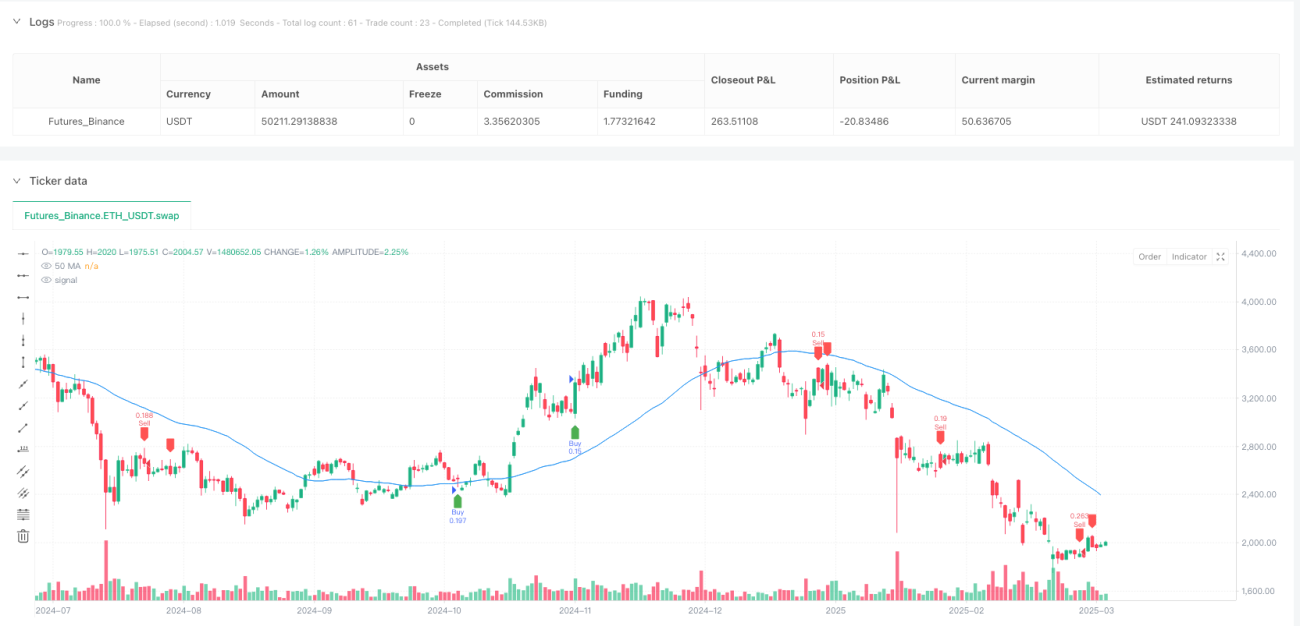

Visão Geral

A estratégia combinada de Captura de Liquidez e Divergência de Capital Inteligente é um método de negociação quantitativa baseado em análise técnica, que identifica eventos de captura de liquidez e sinais de divergência de capital inteligente no mercado, combinando confirmação de tendência e sistema dinâmico de gerenciamento de risco para tomada de decisões. O núcleo da estratégia é capturar pontos de mudança estrutural do mercado, ou seja, momentos cruciais em que grandes investidores institucionais (capital inteligente) podem mudar de direção após absorver liquidez, aproveitando entradas de alta probabilidade.

Princípio da Estratégia

O mecanismo de funcionamento da estratégia baseia-se em múltiplos indicadores técnicos e análise da estrutura de mercado:

-

Identificação de Captura de Liquidez: Monitora se o preço varre topos/fundos recentes (definidos pelo parâmetro lookback) e, em seguida, ocorre uma reversão. Especificamente, quando o preço atinge uma nova máxima no período lookback, mas o fechamento fica abaixo da máxima do candle anterior, caracteriza-se uma captura de liquidez de topo. Quando o preço atinge uma nova mínima no período lookback, mas o fechamento fica acima da mínima do candle anterior, caracteriza-se uma captura de liquidez de fundo.

-

Divergência de Capital Inteligente: Compara a ação do preço com o indicador RSI, buscando divergências. Quando o preço faz uma nova mínima, mas o RSI não faz nova mínima, forma-se uma divergência altista. Quando o preço faz uma nova máxima, mas o RSI não faz nova máxima, forma-se uma divergência baixista. Essa divergência geralmente indica que o momentum intrínseco do mercado está inconsistente com a ação do preço, sugerindo uma possível reversão iminente.

-

Filtro de Confirmação de Tendência: Utiliza a média móvel simples (SMA) de 50 períodos como ferramenta de julgamento de tendência, executando negociações apenas na direção consistente da tendência. Quando o preço está acima da SMA, considera-se tendência de alta, permitindo apenas operações compradas. Quando o preço está abaixo da SMA, considera-se tendência de baixa, permitindo apenas operações vendidas.

-

Gerenciamento Dinâmico de Risco: Define stop loss e alvo de lucro dinâmicos com base no indicador ATR (Average True Range). O stop loss é definido como 1,5 vezes o valor atual do ATR, e o alvo de lucro é 2 vezes a distância do stop loss (ou seja, 3 vezes o ATR).

A lógica de geração de sinais de negociação é:

- Sinal de Compra: Identificação de captura de liquidez de fundo + Confirmação de divergência altista no RSI + Preço acima da SMA.

- Sinal de Venda: Identificação de captura de liquidez de topo + Confirmação de divergência baixista no RSI + Preço abaixo da SMA.

Vantagens da Estratégia

-

Identificação de Pontos de Reversão de Alta Probabilidade: Ao combinar captura de liquidez e divergência de capital inteligente, a estratégia captura com mais precisão os pontos de virada estrutural do mercado, reduzindo a probabilidade de sinais falsos.

-

Mecanismo de Filtro de Tendência: Com a adição da confirmação de tendência via SMA, a estratégia evita negociações contra a tendência, buscando entradas apenas na direção principal, aumentando a taxa de sucesso.

-

Gerenciamento de Risco Adaptativo: O stop loss dinâmico baseado em ATR permite que o controle de risco se ajuste automaticamente à volatilidade do mercado, mantendo exposição adequada em diferentes ambientes.

-

Relação Risco-Retorno Otimizada: A estratégia adota uma relação risco-retorno de 1:2 (stop loss de 1,5x ATR, alvo de lucro de 3x ATR), proporcionando expectativa matemática mais favorável.

-

Mecanismo de Múltiplas Confirmações: O sinal de negociação requer múltiplas condições (captura de liquidez, divergência, confirmação de tendência), reduzindo a chance de sinais falsos e aumentando a robustez da operação.

-

Adaptação a Ciclos de Mercado: Como a estratégia permite operações tanto compradas quanto vendidas, adapta-se a diferentes ciclos e ambientes de mercado, não se limitando a direções únicas.

Riscos da Estratégia

-

Risco de Otimização Excessiva: A estratégia depende de vários parâmetros (comprimento do RSI, período de lookback, período da média móvel, parâmetros do ATR, etc.), podendo haver overfitting, o que resulta em bom desempenho nos backtests, mas ruim no mercado real.

-

Atraso nos Sinais: Devido ao uso de indicadores como média móvel e RSI, alguns sinais podem apresentar atraso, resultando em entradas tardias ou perda do melhor ponto de entrada.

-

Risco de Baixa Liquidez: Em ambientes de baixa liquidez, o conceito de captura de liquidez pode não ser tão evidente, reduzindo a qualidade dos sinais.

-

Risco de Volatilidade Extrema: Durante movimentos anormais do mercado, o ATR pode aumentar repentinamente, levando a stops muito distantes e aumentando o risco por operação.

-

Desempenho Fraco em Mercados Laterais: Em mercados sem tendência clara (laterais/consolidados), a estratégia pode gerar muitos sinais falsos, resultando em stops frequentes.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à escolha dos parâmetros; diferentes mercados e prazos podem exigir configurações distintas.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Pode-se considerar a introdução de um mecanismo adaptativo de parâmetros, ajustando dinamicamente o comprimento do RSI, o período de lookback e o período da média móvel com base na volatilidade e na força da tendência.

-

Adição de Confirmação por Volume: Incluir análise de volume na captura de liquidez e divergência pode melhorar a qualidade dos sinais. Capturas de liquidez com alto volume geralmente são mais significativas, indicando que mais participantes ficaram presos.

-

Análise Multitemporal: Introduzir confirmação de múltiplos prazos, executando negociações apenas quando a tendência no timeframe superior estiver alinhada, reduzindo ainda mais a probabilidade de sinais falsos.

-

Otimização do Mecanismo de Take Profit: Pode-se implementar take profit parcial ou usar trailing stop em vez de take profit fixo, para capturar melhor movimentos de tendência.

-

Adição de Filtro de Ambiente de Mercado: Introduzir indicadores de volatilidade (como razão ATR ou largura de Bollinger) para identificar o ambiente de mercado, ajustando parâmetros ou pausando negociações em alta volatilidade ou mercados laterais.

-

Aprimoramento com Machine Learning: Considerar métodos de machine learning para otimizar a seleção de parâmetros ou a avaliação da qualidade do sinal, aumentando a adaptabilidade e robustez.

-

Mecanismo de Pensamento Contrário: Em situações extremas de mercado (como RSI severamente sobrecomprado/sobrevendido), pode-se adicionar lógica de sinais contrários para evitar entradas prestes a reverter.

Resumo

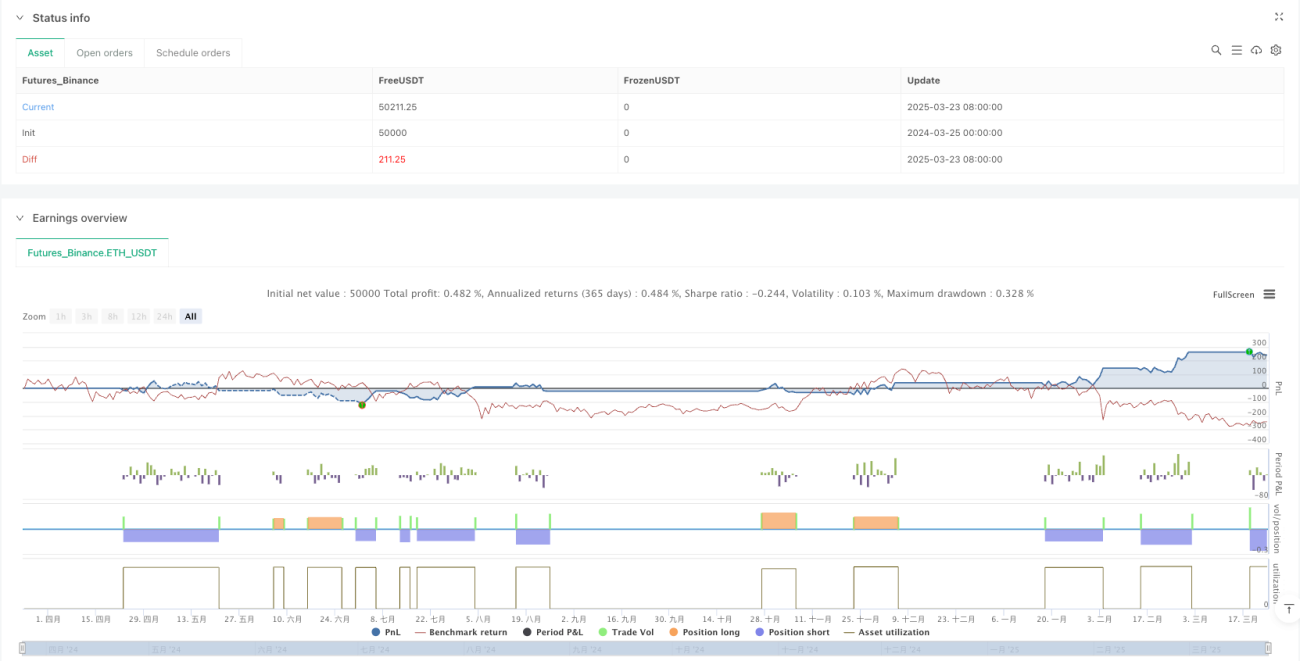

A estratégia combinada de Captura de Liquidez e Divergência de Capital Inteligente é um sistema de negociação abrangente baseado em microestrutura de mercado e indicadores técnicos, que captura oportunidades de negociação de alta probabilidade ao identificar vestígios de operações de grandes players e mudanças no momentum intrínseco. A estratégia combina análise de price action, divergência de indicadores técnicos e confirmação de tendência, complementada por gerenciamento dinâmico de risco, formando um arcabouço relativamente completo.

A maior vantagem da estratégia é capturar pontos de mudança estrutural do mercado, ou seja, momentos cruciais em que grandes instituições podem mudar de direção após coletar liquidez. Por meio de múltiplas confirmações e filtro de tendência, a estratégia reduz a probabilidade de sinais falsos, melhorando a qualidade das operações. No entanto, a estratégia também enfrenta desafios como otimização de parâmetros, sinais falsos e adaptabilidade ao mercado.

Para melhorar ainda mais o desempenho da estratégia, podem ser consideradas melhorias como ajuste dinâmico de parâmetros, análise multitemporal, confirmação por volume e otimização do mecanismo de take profit. No geral, a estratégia oferece uma estrutura eficaz para capturar pontos de reversão do mercado e, com gerenciamento de risco adequado e otimização contínua, tem potencial para se tornar um sistema de negociação robusto.

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Grab + Smart Money Divergence Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Input settings- 1