Visão Geral

A Estratégia de Negociação por Consenso de Múltiplos Indicadores é um sistema de negociação quantitativa que combina três diferentes indicadores técnicos, confirmando sinais de negociação por meio da validação mútua entre os indicadores. A estratégia integra a Super Tendência Ponderada por Liquidez (LWST), o Sistema de Sinal de Tendência e o Oscilador de Tendência de Onda Aprimorado (WT), executando operações de compra ou venda somente quando pelo menos dois indicadores fornecem sinais na mesma direção. Esse mecanismo de consenso aumenta significativamente a confiabilidade dos sinais, reduzindo perdas causadas por falsas rupturas. Além disso, a estratégia incorpora mecanismos de stop loss e take profit, fornecendo uma estrutura de controle de risco para cada negociação.

Princípio da Estratégia

O princípio central da Estratégia de Negociação por Consenso de Múltiplos Indicadores reside na confirmação da direção da negociação por meio da análise multidimensional do estado do mercado:

-

Super Tendência Ponderada por Liquidez (LWST): Combina informações de ATR e volume para criar faixas dinâmicas de suporte e resistência. Este indicador integra o indicador de super tendência tradicional com ponderação de volume, tornando a largura da faixa mais sensível em áreas de alto volume. O processo de cálculo inclui:

- Cálculo da SMA de volume e geração da taxa de ponderação de volume

- Cálculo das bandas superior e inferior com base no ATR e na ponderação de volume

- Determinação da direção da tendência pela relação entre o preço e a linha de tendência

-

Sistema de Sinal de Tendência: Utiliza um sistema de dupla EMA para detectar tendências de preço. Ao comparar a diferença percentual entre as médias móveis rápida e lenta, avalia a força da tendência do mercado. Quando a EMA rápida excede a EMA lenta em um limite definido, um sinal de alta é gerado; caso contrário, um sinal de baixa é gerado.

-

Oscilador de Tendência de Onda Aprimorado (WT): Calcula um valor de oscilação com base no desvio do preço em relação à sua média suavizada, usado para identificar condições de sobrecompra e sobrevenda. O indicador gera sinais através das seguintes etapas:

- Cálculo do preço típico (HLC3) e aplicação de suavização por EMA

- Cálculo da volatilidade do preço e normalização para gerar o valor do oscilador

- Aplicação de duas linhas com diferentes graus de suavização para identificar cruzamentos e zonas extremas

-

Mecanismo de Sinal de Consenso: A estratégia só executa negociações quando pelo menos dois indicadores concordam. Isso é alcançado contando o número de indicadores de alta (variando de -3 a 3), gerando um sinal de compra quando o valor é maior ou igual a 2, e um sinal de venda quando é menor ou igual a -2.

-

Gestão de Risco: Cada negociação define um stop loss (padrão 2%) e um take profit (padrão 4%) baseados no preço de entrada, saindo automaticamente quando qualquer uma das condições é atingida.

Vantagens da Estratégia

-

Filtragem de Sinal Aprimorada: A exigência de consenso de múltiplos indicadores para executar negociações reduz significativamente os sinais enganosos que um único indicador poderia gerar, aumentando a precisão da negociação.

-

Adaptabilidade a Diferentes Estados de Mercado: Os três indicadores focam em diferentes atributos do mercado (tendência, momentum, volatilidade), permitindo que a estratégia mantenha eficácia em diversas condições de mercado.

-

Ajuste de Sensibilidade à Liquidez: A Super Tendência Ponderada por Liquidez ajusta dinamicamente a sensibilidade com base no volume, permitindo que a estratégia capture mudanças de tendência mais rapidamente em áreas de alta liquidez, sendo mais conservadora em áreas de baixa liquidez.

-

Gestão de Risco Integrada: Os mecanismos predefinidos de stop loss e take profit fornecem uma relação risco-retorno clara para cada negociação, controlando o risco de cada operação dentro de limites aceitáveis.

-

Ferramentas de Visualização Intuitivas: A estratégia fornece tabelas de sinal em tempo real e marcações gráficas, ajudando os traders a compreender rapidamente o estado atual do mercado e os sinais de cada indicador.

-

Gestão de Capital Integrada: Através da definição do tamanho da posição com base no patrimônio da conta, implementa uma gestão de capital inteligente, evitando exposição excessiva ao risco.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A estratégia usa vários parâmetros ajustáveis. Configurações inadequadas podem levar a overfitting ou sinais insuficientes. Solução: Realizar uma análise de sensibilidade abrangente para selecionar combinações de parâmetros que apresentem desempenho estável em múltiplas condições de mercado.

-

Atraso no Sinal: Devido ao uso de médias móveis e confirmação de múltiplos indicadores, a estratégia pode perder parte do movimento no início de uma tendência. Solução: Considerar o uso de diferentes conjuntos de parâmetros para diferentes períodos de tempo, ou adicionar um indicador de curto prazo mais sensível.

-

Desempenho Baixo em Mercados Laterais: Em mercados sem uma tendência clara, múltiplos indicadores de tendência podem dar sinais mistos, levando a negociações frequentes ou nenhuma negociação. Solução: Adicionar um filtro especializado para identificar mercados laterais, pausando as negociações ou alternando para uma estratégia projetada para tais condições.

-

Risco de Stop Loss Fixo: Usar uma porcentagem fixa de stop loss pode não se adaptar às características de volatilidade de diferentes ativos. Solução: Ajustar dinamicamente a distância do stop loss com base no ATR ou na volatilidade histórica.

-

Risco de Gestão de Capital: Usar 100% do capital da conta por padrão pode levar a uma concentração excessiva de risco. Solução: Ajustar dinamicamente o tamanho da posição com base no estado do mercado e na força do sinal, implementando uma estratégia de negociação diversificada.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros:

- Implementar um mecanismo de auto-adaptação baseado na volatilidade do mercado, por exemplo, aumentando o multiplicador ATR durante alta volatilidade.

- Fundamento: Diferentes ambientes de mercado exigem diferentes níveis de sensibilidade nos parâmetros; parâmetros adaptativos podem melhorar a generalização da estratégia.

-

Adicionar Filtro de Ambiente de Mercado:

- Adicionar um mecanismo para identificar o estado do mercado (tendência, lateral, alta volatilidade).

- Ajustar a frequência de negociação ou pausar as negociações em diferentes condições de mercado.

- Fundamento: Nem todas as condições de mercado são adequadas para negociação; a negociação seletiva pode melhorar a taxa de acerto geral.

-

Otimizar Mecanismos de Take Profit/Stop Loss:

- Implementar metas de take profit dinâmicas baseadas em níveis de suporte/resistência.

- Projetar um trailing stop para proteger lucros.

- Fundamento: Take profit/stop loss percentuais fixos não utilizam totalmente as características estruturais do mercado.

-

Classificação da Força do Sinal:

- Projetar um mecanismo de ajuste de tamanho de posição com base no grau de consenso dos indicadores e na força do sinal.

- Usar o tamanho máximo da posição quando todos os três indicadores concordam, e um tamanho menor quando apenas dois concordam.

- Fundamento: A força do sinal está correlacionada com a probabilidade de sucesso da negociação, o que deve ser refletido na gestão da posição.

-

Filtro de Tempo:

- Adicionar um filtro de tempo para evitar a divulgação de dados econômicos importantes ou a volatilidade na abertura/fechamento do mercado.

- Fundamento: A volatilidade do mercado em períodos específicos pode não seguir princípios de análise técnica; evitar esses momentos pode reduzir ruídos.

Resumo

A Estratégia de Negociação por Consenso de Múltiplos Indicadores cria um sistema de negociação robusto ao integrar a Super Tendência Ponderada por Liquidez, o Sistema de Sinal de Tendência e o Oscilador de Tendência de Onda Aprimorado. Sua principal vantagem é o mecanismo de consenso de múltiplos indicadores, que aumenta significativamente a confiabilidade do sinal, enquanto o componente de ponderação por liquidez adiciona sensibilidade à profundidade do mercado. A estrutura de gestão de risco integrada garante que cada negociação tenha uma relação risco-retorno predefinida.

Apesar disso, a estratégia ainda possui espaço para otimização, especialmente em aspectos como adaptabilidade de parâmetros, identificação de estados de mercado e stop loss/take profit dinâmicos. Ao implementar as direções de otimização sugeridas, particularmente o estabelecimento de filtros de ambiente de mercado e sistemas de classificação da força do sinal, a estratégia pode melhorar ainda mais sua adaptabilidade e estabilidade em várias condições de mercado.

Em suma, este é um sistema de negociação quantitativa bem projetado, adequado para traders experientes que desejam realizar backtesting e otimização de parâmetros antes da negociação real. O design modular da estratégia também facilita sua modificação e expansão de acordo com as necessidades individuais.

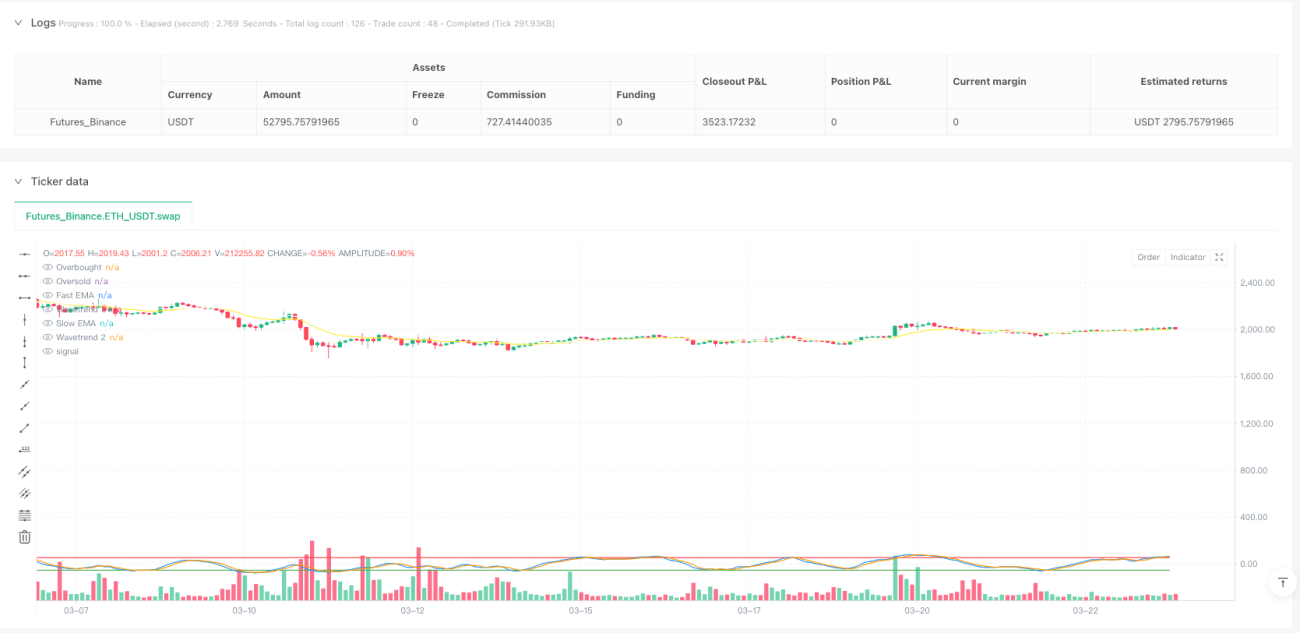

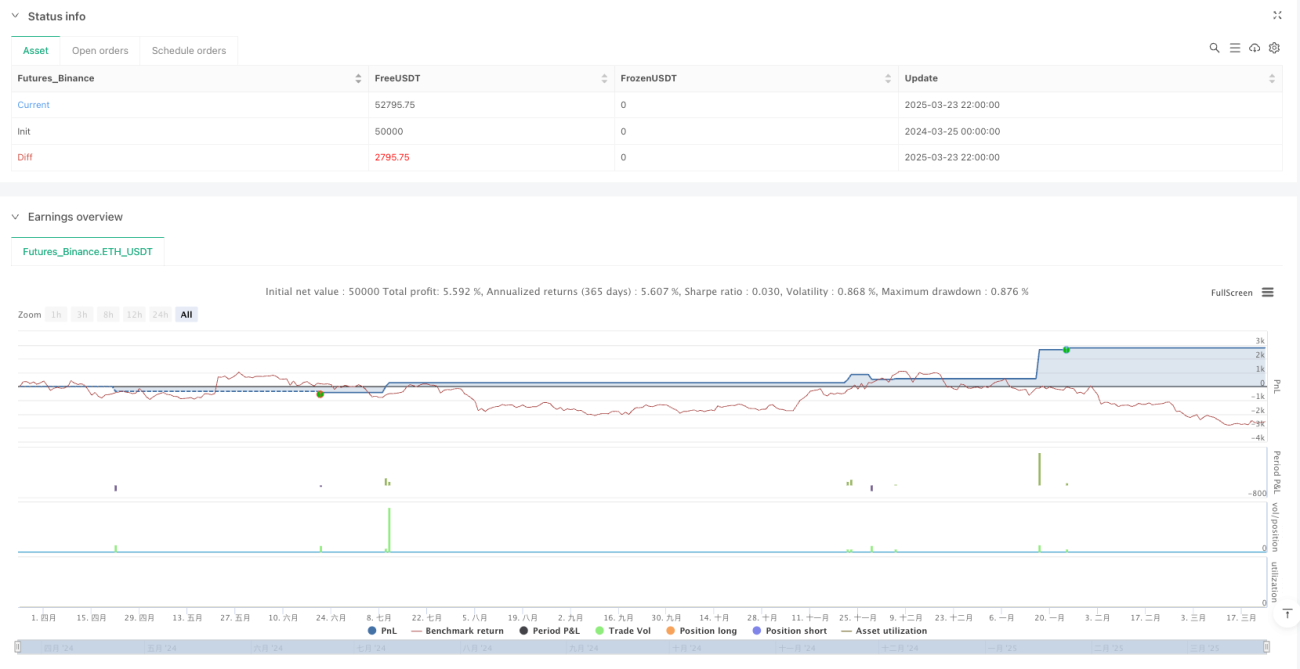

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Consensus Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =================== Input Parameters ===================- 1