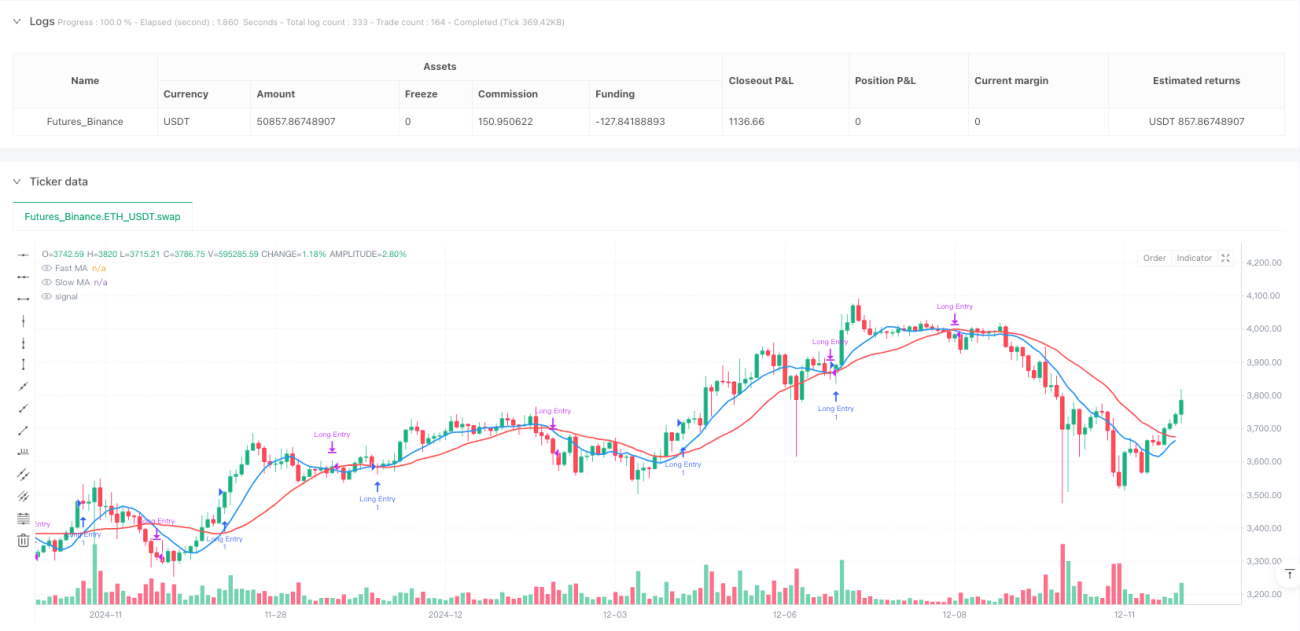

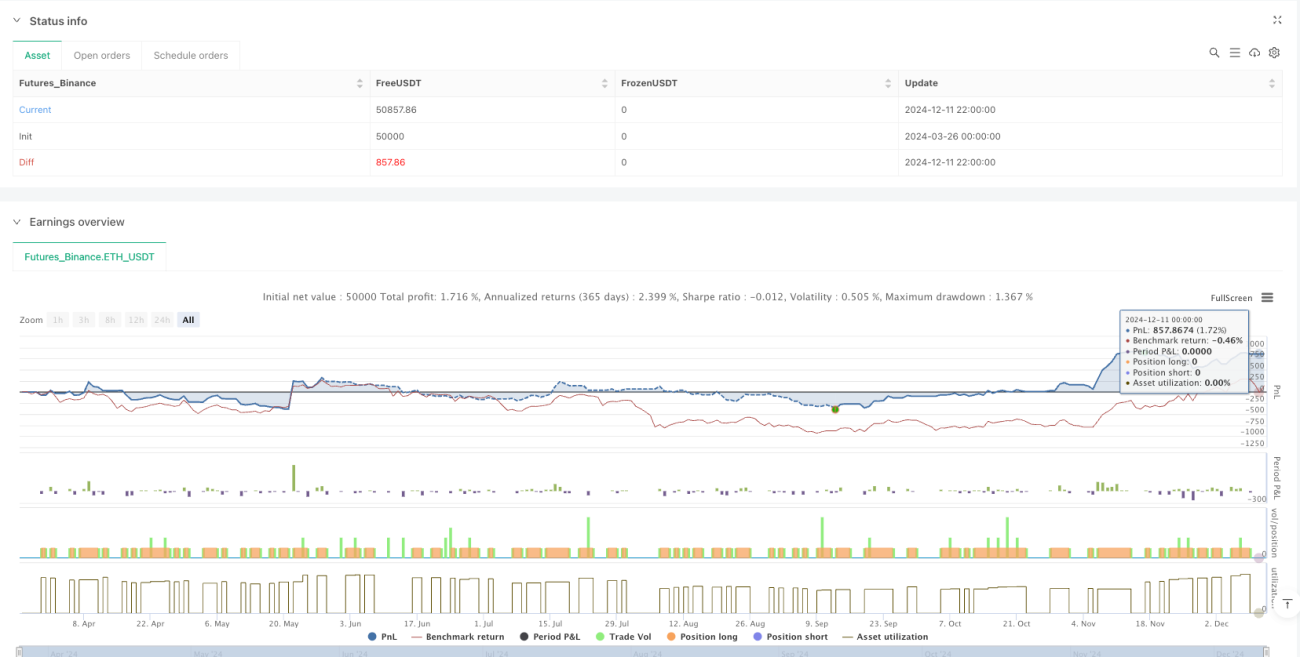

Visão Geral

O sistema de estratégia quantitativa de cruzamento de múltiplas médias móveis é uma estratégia de negociação baseada em análise técnica, cujo princípio central é identificar mudanças na tendência do mercado monitorando as relações de cruzamento entre médias móveis de diferentes períodos, gerando sinais de compra e venda. A estratégia compara a posição relativa da média móvel rápida (padrão de 9 períodos) com a média móvel lenta (padrão de 21 períodos), gerando um sinal de compra quando a linha rápida cruza acima da linha lenta, e um sinal de venda quando a linha rápida cruza abaixo da linha lenta. A flexibilidade da estratégia inclui a seleção de vários tipos de médias móveis, incluindo Média Móvel Simples (SMA), Média Móvel Exponencial (EMA), Média Móvel Ponderada (WMA) e Média Móvel Ponderada por Volume (VWMA), permitindo que os traders ajustem de acordo com diferentes condições de mercado e preferências pessoais.

Princípio da Estratégia

O princípio central da estratégia baseia-se na função de indicação de tendência das médias móveis. As médias móveis suavizam os dados de preço, filtram o ruído das flutuações de curto prazo e refletem a direção geral da tendência do mercado. As partes-chave da implementação da estratégia incluem:

-

Cálculo das médias móveis: A estratégia calcula diferentes tipos de médias móveis através da função personalizada

f_ma, suportando quatro tipos: SMA, EMA, WMA e VWMA, permitindo que os usuários escolham o tipo mais adequado para as condições atuais do mercado. -

Geração de sinais de negociação:

- Sinal de compra: Quando a média móvel rápida (padrão de 9 períodos) cruza acima da média móvel lenta (padrão de 21 períodos), detectado pela função

ta.crossover, indica que o momentum de preço de curto prazo supera a tendência de longo prazo, e o mercado pode entrar em uma tendência de alta. - Sinal de venda: Quando a média móvel rápida cruza abaixo da média móvel lenta, detectado pela função

ta.crossunder, indica que o momentum de preço de curto prazo é inferior à tendência de longo prazo, e o mercado pode entrar em uma tendência de baixa.

- Sinal de compra: Quando a média móvel rápida (padrão de 9 períodos) cruza acima da média móvel lenta (padrão de 21 períodos), detectado pela função

-

Execução de negociações: A estratégia utiliza as funções

strategy.entryestrategy.closepara executar operações de compra e venda, realizando negociação totalmente automatizada. -

Visualização: A estratégia plota as médias móveis usando a função

plote utilizalabel.newpara marcar os pontos de sinal de compra e venda no gráfico, permitindo que os traders compreendam intuitivamente a lógica da estratégia e o momento das negociações.

Vantagens da Estratégia

-

Capacidade de acompanhamento de tendências: A estratégia é baseada no cruzamento de médias móveis, capturando efetivamente as mudanças de tendência do mercado, adequada para negociação de tendências de médio e longo prazo. Os sinais de cruzamento de médias móveis geralmente são atrasados em relação aos pontos de virada de preço, mas podem filtrar grande parte do ruído de negociação, melhorando a qualidade das operações.

-

Ajuste flexível de parâmetros: A estratégia permite que os usuários personalizem os períodos das médias móveis rápida e lenta, além de selecionar diferentes tipos de cálculo de médias, podendo ser otimizada para diferentes ciclos de mercado e características de volatilidade.

-

Suporte a múltiplos tipos de médias móveis: A estratégia suporta quatro tipos diferentes de médias móveis, cada uma com suas características:

- SMA: Atribui o mesmo peso a todos os preços, com forte suavização, mas resposta mais lenta

- EMA: Atribui maior peso aos preços recentes, sendo mais sensível a mudanças de preço

- WMA: Aumenta a influência dos preços recentes por meio de ponderação linear, equilibrando sensibilidade e estabilidade

- VWMA: Combina informações de volume, fornecendo suporte e resistência mais precisos em áreas de alto volume

-

Feedback visual claro: A estratégia marca intuitivamente os sinais de compra e venda no gráfico, ajudando os traders a entender e verificar rapidamente as decisões de negociação.

-

Código conciso e eficiente: O código da estratégia é simples e claro, adotando pensamento de programação funcional, realizando a alternância flexível do cálculo de médias através de funções personalizadas, melhorando a maintainabilidade e extensibilidade do código.

Riscos da Estratégia

-

Sinais falsos em mercados laterais: Em mercados variando ou laterais, as médias móveis podem cruzar com frequência, gerando muitos sinais falsos, levando a excesso de negociações e despesas desnecessárias com comissões. Soluções possíveis incluem adicionar condições de filtro adicionais, como indicadores de força de tendência ou definir um limite mínimo para a amplitude do cruzamento.

-

Problema de atraso: As médias móveis são inerentemente indicadores atrasados, podendo não conseguir capturar pontos de virada em mercados de mudança abrupta, resultando em atraso na entrada ou saída. Soluções possíveis incluem combinar indicadores mais sensíveis, como RSI ou MACD, ou otimizar os parâmetros das médias para reduzir o atraso.

-

Dependência de um único indicador: A estratégia depende apenas do cruzamento de médias móveis para tomar decisões, carecendo de análise multidimensional, sendo facilmente afetada pelo ruído do mercado. Soluções possíveis incluem integrar outros indicadores técnicos, como volume, indicadores de volatilidade ou níveis de suporte/resistência, para construir um sistema de negociação mais abrangente.

-

Falta de mecanismo de gerenciamento de risco: A estratégia atual não possui mecanismos integrados de stop loss e take profit, podendo levar a grandes rebaixamentos quando a tendência se inverte mas o sinal de cruzamento ainda não foi acionado. Soluções possíveis incluir stop loss dinâmico, como trailing stop ou stop baseado em ATR.

-

Sensibilidade a parâmetros: O desempenho da estratégia é sensível à escolha dos parâmetros das médias móveis; diferentes condições de mercado podem exigir diferentes combinações de parâmetros. Soluções possíveis incluem realizar testes de otimização de parâmetros ou implementar mecanismos de ajuste adaptativo de parâmetros.

Direções de Otimização da Estratégia

-

Integração de múltiplos indicadores: Incorporar outros indicadores técnicos para confirmar os sinais de negociação, como:

- Adicionar indicadores de volume para garantir que os sinais de negociação sejam mais confiáveis com suporte significativo de volume

- Combinar RSI ou osciladores estocásticos para identificar zonas de sobrecompra/sobrevenda, evitando negociar contra a tendência em condições extremas

- Introduzir indicadores de força de tendência (como ADX), executando negociações apenas em tendências claras

-

Reforço do gerenciamento de risco:

- Implementar stop loss dinâmico, como stop baseado em volatilidade ATR ou trailing stop

- Adicionar funções de gestão de capital, ajustando dinamicamente o tamanho da posição de acordo com o tamanho da conta e a volatilidade do mercado

- Projetar mecanismos de entrada e saída em lotes para reduzir o risco pontual

-

Otimização da filtragem de sinais:

- Introduzir um período mínimo de confirmação de cruzamento, exigindo que o cruzamento das médias seja mantido por um certo tempo antes de confirmar o sinal

- Aumentar um limite de amplitude de cruzamento, filtrando sinais fracos gerados por cruzamentos de pequena amplitude

- Combinar análise de estrutura de mercado, como níveis de suporte/resistência ou canais de preço, para melhorar a qualidade dos sinais

-

Parâmetros adaptativos:

- Implementar ajuste dinâmico de parâmetros com base na volatilidade do mercado, usando médias de período mais longo em mercados voláteis

- Desenvolver mecanismos de parâmetros adaptativos baseados no reconhecimento de ciclos de mercado, adaptando-se a diferentes fases do mercado

- Introduzir métodos de aprendizado de máquina para otimizar automaticamente combinações de parâmetros com base em dados históricos

-

Expansão da lógica de negociação:

- Adicionar lógica de negociação a descoberto para implementar estratégias de negociação bidirecionais

- Desenvolver gerenciamento de posição baseado na largura da banda das médias móveis, reduzindo a posição quando a distância entre as médias é grande, diminuindo o risco de rebaixamento

- Combinar confirmação de rompimento de preço para melhorar a precisão dos sinais de negociação

Resumo

O sistema de estratégia quantitativa de cruzamento de múltiplas médias móveis constrói um sistema de negociação de acompanhamento de tendências simples e eficaz, monitorando as relações de cruzamento entre médias móveis de diferentes períodos. As principais vantagens da estratégia estão em sua lógica simples e compreensível, capacidade flexível de ajuste de parâmetros e adaptabilidade a diferentes ambientes de mercado. No entanto, como uma estratégia baseada em indicadores atrasados, ela também enfrenta riscos como muitos sinais falsos em mercados laterais, atraso nos sinais e dependência de um único indicador.

Para melhorar a robustez e a lucratividade da estratégia, pode-se otimizar nas direções de integração de múltiplos indicadores, reforço do gerenciamento de risco, otimização do mecanismo de filtragem de sinais, implementação de parâmetros adaptativos e expansão da lógica de negociação. Em particular, combinar indicadores técnicos com volume, estrutura de mercado e princípios de gerenciamento de risco pode construir um sistema de negociação mais abrangente e robusto.

Em suma, esta estratégia baseada em cruzamento de médias móveis fornece um bom ponto de partida para negociação quantitativa, adequada para iniciantes entenderem e praticarem os princípios básicos da negociação quantitativa. Através de otimização e aprimoramento contínuos, ela pode se desenvolver em um sistema de negociação mais maduro e confiável, fornecendo aos investidores sinais de negociação estáveis e mecanismos de controle de risco.

- 1