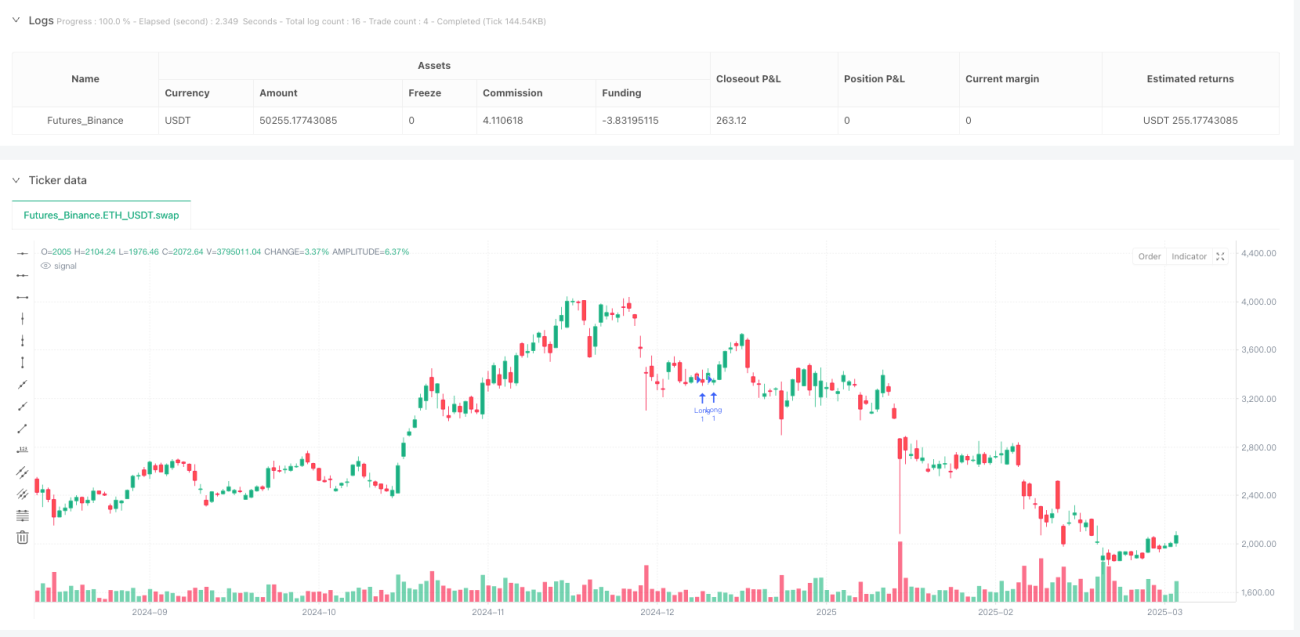

Visão Geral

A estratégia quantitativa de padrão de retângulo de altura similar é um sistema de negociação baseado nas características de flutuação de preços. Essa estratégia identifica padrões de retângulo com alturas semelhantes no mercado para capturar oportunidades potenciais de negociação. O núcleo da estratégia está em encontrar padrões com amplitudes de flutuação de preços semelhantes, combinando o indicador RSI, confirmação de volume e stops de perda e take profit ajustados dinamicamente para gerenciar riscos e otimizar resultados. A estratégia é aplicável a diversos instrumentos de negociação, fornecendo aos traders um método sistemático para identificar possíveis sinais de reversão ou continuação de tendência, por meio do cálculo preciso da relação de altura de preços.

Princípio da Estratégia

O princípio central da estratégia é baseado na análise das propriedades geométricas dos padrões de preços, focando nos seguintes pontos-chave:

-

Identificação do Padrão de Altura: A estratégia se concentra em dois tipos de padrões de altura – altura principal (definida pelo usuário como uma porcentagem do preço) e altura de retração (também definida pelo usuário como uma porcentagem menor). O sistema calcula dinamicamente esses valores de altura para se adaptar a diferentes condições de mercado.

-

Detecção Múltipla de Padrões:

- Padrão de alta: identifica formações onde, após um fundo, ocorre uma subida de altura específica.

- Padrão de baixa: identifica formações onde, após um topo, ocorre uma queda de altura específica.

- Retração de alta: identifica retrações de amplitude específica durante uma tendência de alta.

- Retração de baixa: identifica recuperações de amplitude específica durante uma tendência de baixa.

-

Otimização de Parâmetros:

- Período de retrospectiva (lookbackPeriod): define o intervalo de dados históricos analisados.

- Limitação da largura do padrão: controla o horizonte temporal do padrão por meio de parâmetros de largura mínima e máxima.

- Tolerância de correspondência de altura: permite um desvio de 20% entre a altura real e a altura ideal, aumentando a flexibilidade na identificação de padrões.

-

Filtros de Indicadores Técnicos:

- Indicador RSI: pode ser usado opcionalmente com níveis de sobrecompra/sobrevenda para filtrar sinais de negociação.

- Confirmação de volume: opcionalmente, exige que os sinais de negociação sejam válidos apenas quando o volume estiver acima da média.

-

Estratégia de Entrada e Saída:

- Sinal de entrada: compra quando um padrão de alta ou retração de alta é detectado; venda quando um padrão de baixa ou retração de baixa é detectado.

- Estratégia de saída: usa a altura de retração para definir o stop loss e a altura principal para definir o take profit, formando um sistema de negociação com relação risco-retorno clara.

Vantagens da Estratégia

Após análise aprofundada da implementação do código, a estratégia apresenta as seguintes vantagens significativas:

-

Mecanismo objetivo de geração de sinais: Baseado em cálculos matemáticos e relações geométricas claramente definidas, reduz a influência do julgamento subjetivo, tornando as decisões de negociação mais sistemáticas e consistentes.

-

Adaptabilidade às condições de mercado: Ao usar porcentagens do preço médio para calcular os parâmetros de altura, a estratégia se adapta automaticamente a diferentes faixas de preço e volatilidade do mercado.

-

Mecanismo de confirmação multidimensional: Combina identificação de padrões, indicador RSI e análise de volume, fornecendo confirmação em múltiplos níveis, ajudando a filtrar sinais de negociação de baixa qualidade.

-

Estrutura clara de gerenciamento de risco: Cada operação tem stop loss e take profit predefinidos, ajudando o trader a controlar riscos e manter uma relação risco-retorno consistente.

-

Auxílio visual: Ao desenhar retângulos e rótulos no gráfico, exibe visualmente os padrões de negociação identificados, facilitando a compreensão e verificação dos sinais pelo trader.

-

Design parametrizado: A estratégia oferece vários parâmetros ajustáveis, permitindo que o trader otimize de acordo com condições específicas de mercado e preferências de risco pessoais.

-

Identificação de múltiplos padrões: Não apenas identifica a formação de tendências principais, mas também captura oportunidades de retração dentro da tendência, fornecendo mais pontos de entrada.

Riscos da Estratégia

Apesar das inúmeras vantagens, a estratégia apresenta os seguintes riscos potenciais:

-

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente da configuração dos parâmetros; parâmetros inadequados podem levar a excesso de negociações ou perda de sinais importantes. Solução: encontrar a combinação ideal de parâmetros por meio de backtesting histórico e reavaliar periodicamente a eficácia dos parâmetros.

-

Risco de falso rompimento: O mercado pode formar padrões semelhantes ao esperado, mas depois reverter, gerando sinais falsos. Recomenda-se adicionar mecanismos de confirmação, como aguardar o fechamento da vela ou cruzar com outros indicadores.

-

Limitação da porcentagem fixa: Usar porcentagens fixas para calcular a altura pode não ser adequado para mercados com mudanças abruptas de volatilidade. Pode-se considerar a introdução de métodos de cálculo dinâmicos com base no ATR ou na volatilidade histórica.

-

Processamento computacional intenso: A estratégia envolve múltiplos loops e verificações condicionais, podendo causar problemas de desempenho ao processar grandes volumes de dados. Otimizar a estrutura do código ou simplificar algumas etapas de cálculo pode melhorar a eficiência de execução.

-

Simplificação da determinação de tendência: A determinação atual da tendência baseia-se apenas na comparação simples de médias móveis, podendo não capturar estruturas de mercado complexas com precisão. Considere integrar algoritmos mais sofisticados de identificação de tendência para melhorar a precisão.

-

Configuração estática de stop loss e take profit: Usar fixamente a altura de retração e a altura principal como stop loss e take profit pode não ser suficientemente flexível. Pode-se introduzir mecanismos dinâmicos baseados na volatilidade do mercado ou níveis de suporte e resistência.

Direções de Otimização

Com base na análise do código, as seguintes são possíveis direções de otimização para a estratégia:

-

Ajuste dinâmico de parâmetros: Introduzir um mecanismo de parâmetros adaptativos que ajuste automaticamente as porcentagens de altura e a largura do padrão de acordo com a volatilidade do mercado e o ciclo de negociação. Isso permite melhor adaptação às características das diferentes fases do mercado.

-

Reforço da confirmação de tendência: Integrar métodos mais sofisticados de identificação de tendência, como análise de tendência em múltiplos períodos, variação da largura das Bandas de Bollinger ou Índice de Movimento Direcional (DMI), para melhorar a precisão da determinação de tendência.

-

Otimização do filtro de sinais: Introduzir condições de filtro adicionais, como a posição do preço em relação à média móvel, consistência do RSI em múltiplos períodos ou características de distribuição de volume, para reduzir sinais falsos.

-

Melhoria na avaliação do backtest: Adicionar métricas de avaliação mais abrangentes, como drawdown máximo, Índice de Sharpe, fator de lucro/perda, para avaliar completamente o desempenho da estratégia e orientar a otimização dos parâmetros.

-

Mecanismo de stop loss adaptativo: Ajustar dinamicamente o nível de stop loss com base no ATR ou na volatilidade recente, em vez de usar simplesmente uma altura de retração fixa, aumentando a eficácia do gerenciamento de risco.

-

Integração de análise do ambiente de mercado: Adicionar uma função de classificação do ambiente de mercado, aplicando diferentes configurações de parâmetros ou lógica de negociação em diferentes estados de mercado (alta volatilidade, baixa volatilidade, tendência forte ou lateralidade).

-

Otimização da eficiência de execução: Reestruturar o algoritmo de identificação de padrões, reduzindo loops aninhados e cálculos repetitivos, melhorando a velocidade de execução da estratégia em tempo real.

-

Adição de filtro temporal: Adicionar condições de filtro baseadas no tempo, evitando períodos voláteis como abertura, fechamento do mercado ou divulgação de notícias importantes, melhorando a qualidade dos sinais.

Resumo

A estratégia quantitativa de padrão de retângulo de altura similar é uma abordagem técnica analítica única que captura oportunidades de negociação por meio da definição e identificação precisas das propriedades geométricas das flutuações de preço. Sua inovação central está em transformar padrões abstratos de gráfico em relações matemáticas quantificáveis, combinando indicadores técnicos para confirmação múltipla. A estratégia oferece um framework completo de negociação, incluindo geração de sinais de entrada, gerenciamento de risco e exibição gráfica, sendo adequada para traders que buscam métodos sistemáticos de negociação.

Embora a estratégia forneça uma perspectiva inovadora para analisar o mercado, sua eficácia depende amplamente da otimização de parâmetros e da adaptabilidade ao mercado. Por meio de melhorias contínuas no mecanismo de filtro de sinais, aprimoramento da precisão na determinação de tendência e otimização dos métodos de gerenciamento de risco, a estratégia tem potencial para se tornar uma ferramenta eficaz na caixa de ferramentas do trader. O mais importante é que o trader realize backtesting histórico completo e negociação simulada antes da aplicação ao vivo, garantindo que a estratégia esteja alinhada com seu estilo pessoal de negociação e tolerância ao risco.

- 1