Estratégia de take-profit dinâmico e filtro de tempo do SuperTrend: sistema de trading quantitativo adaptável à volatilidade

Visão Geral

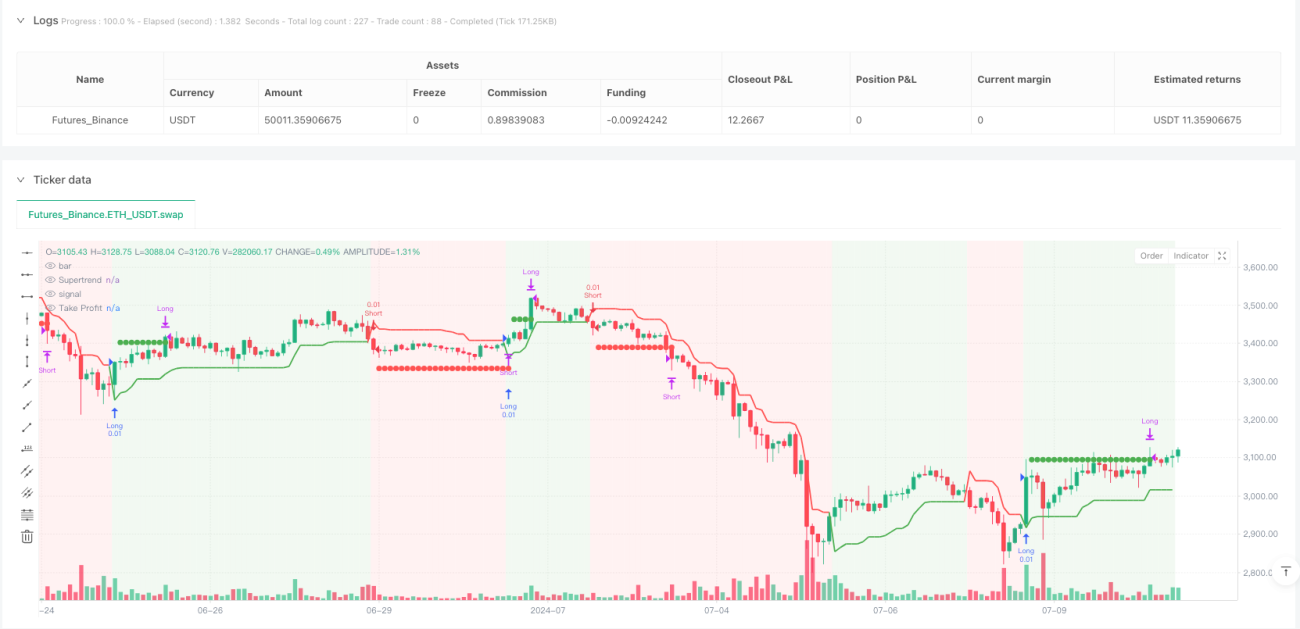

A estratégia SuperTrend com Take Profit Dinâmico e Filtro de Horário é um sistema de negociação quantitativa baseado na adaptação à volatilidade, utilizando o indicador SuperTrend como ferramenta de stop loss dinâmico. A estratégia captura tendências de mercado ao identificar o momento em que o preço rompe a linha do SuperTrend, combinando múltiplos mecanismos de filtragem, incluindo um filtro de horário de Moscou (MSK), filtro de nível de preço e função de take profit percentual fixo. O sistema foi projetado para operar em múltiplos modos: pode negociar apenas comprado, apenas vendido ou ambos os lados. No gráfico, a estratégia exibe visualmente a direção da negociação por meio de mudanças de cor: áreas verdes indicam tendência de alta (comprado), áreas vermelhas indicam tendência de baixa (vendido), melhorando significativamente a experiência visual e a facilidade de tomada de decisão operacional.

Princípio da Estratégia

O funcionamento central da estratégia baseia-se nos seguintes mecanismos-chave:

-

Cálculo do Indicador SuperTrend: A estratégia utiliza o indicador ATR (período padrão 23) e um multiplicador (padrão 1,8) para calcular a linha SuperTrend, que se ajusta automaticamente à volatilidade do mercado, formando suporte e resistência dinâmicos.

-

Geração de Sinais de Negociação:

- Sinal de entrada comprada: ocorre quando o preço de fechamento rompe a linha SuperTrend para cima (o valor de

dirmuda de positivo para negativo) e as condições de filtro de horário e preço são atendidas. - Sinal de entrada vendida: ocorre quando o preço de fechamento rompe a linha SuperTrend para baixo (o valor de

dirmuda de negativo para positivo) e as condições de filtro são atendidas.

- Sinal de entrada comprada: ocorre quando o preço de fechamento rompe a linha SuperTrend para cima (o valor de

-

Seleção do Modo de Negociação: A estratégia oferece três modos:

- Apenas Comprado (Long Only): executa apenas operações compradas; sinais vendidos fecham a posição.

- Apenas Vendido (Short Only): executa apenas operações vendidas; sinais comprados fecham a posição.

- Ambos (Both): permite operações tanto compradas quanto vendidas.

-

Sistema de Filtragem Múltipla:

- Filtro de Horário de Moscou (MSK, UTC+3): permite ao usuário definir um intervalo de horário específico para negociar apenas dentro desse período.

- Filtro de Nível de Preço: permite definir um limite de preço; executa compras apenas acima do limite e vendas apenas abaixo dele.

-

Mecanismo de Take Profit Dinâmico: A estratégia implementa um take profit percentual fixo baseado no preço de entrada (padrão 1,5%). Uma vez que o preço atinge o nível de take profit, a estratégia fecha automaticamente a posição, travando o lucro. O nível de take profit pode ser exibido visualmente no gráfico, e o usuário pode ativar ou desativar essa visualização conforme necessário.

Vantagens da Estratégia

Após uma análise aprofundada deste código, resumo as seguintes vantagens notáveis:

-

Adaptabilidade à Volatilidade: O indicador SuperTrend é calculado com base no ATR, ajustando automaticamente a distância de acompanhamento de acordo com as condições de volatilidade do mercado. Em mercados de alta volatilidade, aumenta a distância de proteção; em mercados de baixa volatilidade, acompanha o preço mais de perto. Isso melhora a capacidade da estratégia de se adaptar a diferentes ambientes de mercado.

-

Múltiplos Controles de Risco: A estratégia integra três camadas de gerenciamento de risco: filtro de horário, filtro de preço e configuração de take profit. Esse mecanismo multidimensional de controle de risco aumenta significativamente a segurança das operações.

-

Flexibilidade de Direção: A escolha entre apenas comprado, apenas vendido ou ambos permite que a estratégia se adapte a diferentes preferências de mercado e restrições operacionais.

-

Otimização Inteligente de Horário: O filtro exclusivo de horário de Moscou permite negociar apenas em determinados períodos, ajudando a evitar horários de baixa eficiência do mercado e capturar janelas de negociação de alta eficiência. É especialmente útil para traders que consideram fusos horários internacionais.

-

Vantagem Visual: Por meio de mudanças na cor de fundo, na cor da linha SuperTrend e na marcação do nível de take profit, oferece uma referência visual intuitiva para a negociação, reduzindo a complexidade da análise.

-

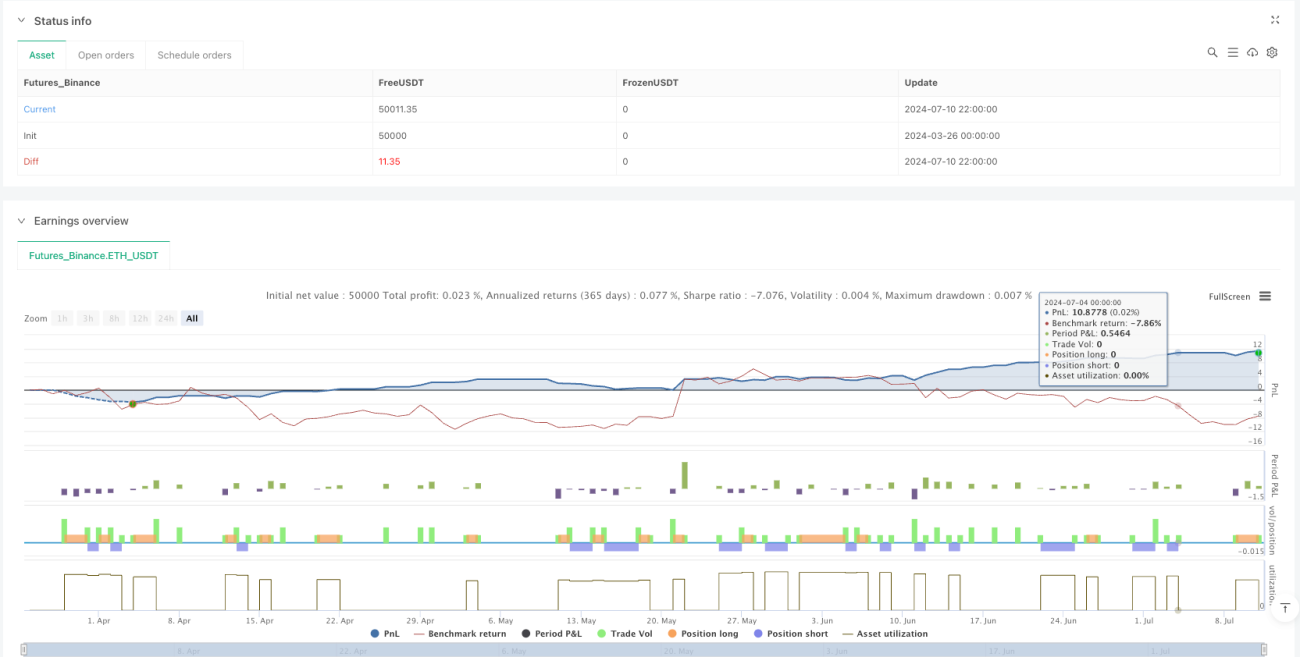

Otimização de Comissões: A estratégia incorpora uma taxa de comissão (0,06%) nos cálculos, tornando os resultados do backtest mais próximos da realidade operacional.

-

Mecanismo de Execução pelo Fechamento: A estratégia executa ordens com base no preço de fechamento (

process_orders_on_close = true), reduzindo o impacto do deslize e aumentando a confiabilidade do backtest.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda apresenta os seguintes riscos potenciais:

-

Atraso na Reversão de Tendência: O indicador SuperTrend é inerentemente um indicador defasado. Em reversões bruscas do mercado, pode gerar sinais atrasados, resultando em entrada ou saída intempestivas, aumentando o risco de drawdown. A solução é ajustar o período do ATR e o multiplicador para equilibrar sensibilidade e estabilidade.

-

Limitação do Take Profit Fixo: O take profit percentual fixo pode travar lucros prematuramente, perdendo ganhos adicionais em tendências fortes. Recomenda-se ajustar dinamicamente o percentual de take profit com base na volatilidade do mercado ou combiná-lo com outros indicadores técnicos para otimizar a estratégia de take profit.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente das configurações de parâmetros (período do ATR, multiplicador, percentual de take profit etc.). Parâmetros inadequados podem levar a excesso de negociações ou perda de sinais. É necessário realizar backtests com dados históricos para encontrar a combinação ideal de parâmetros.

-

Filtros Excessivamente Restritivos: Filtros de horário e preço muito rígidos podem fazer com que oportunidades válidas de negociação sejam perdidas. Recomenda-se ajustar as condições de filtro de acordo com o ativo negociado e as características do mercado.

-

Dependência das Condições de Mercado: A estratégia tem bom desempenho em mercados com tendência clara, mas em mercados laterais pode gerar sinais falsos com frequência. Pode-se considerar adicionar um mecanismo de identificação do estado do mercado, ativando a estratégia apenas em mercados com tendência.

-

Falta de Mecanismo de Stop Loss: Embora o SuperTrend possa servir como referência de stop loss dinâmico, o código não define explicitamente uma condição de stop loss. Em condições extremas de mercado, a estratégia pode sofrer perdas significativas. Recomenda-se adicionar um mecanismo de stop loss rígido.

Direções de Otimização da Estratégia

Com base na análise do código, sugiro as seguintes direções de otimização:

-

Parâmetros Dinâmicos Adaptativos: Pode-se escrever uma função que ajuste automaticamente o período do ATR e o multiplicador do SuperTrend de acordo com o estado do mercado (volatilidade, volume etc.), aumentando a adaptabilidade da estratégia. Isso permite encontrar automaticamente a melhor combinação de parâmetros em diferentes fases do mercado.

-

Confirmação em Múltiplos Períodos: Introduzir um mecanismo de confirmação em múltiplos períodos de tempo. Execute uma negociação somente quando a direção do SuperTrend no período maior e no período atual estiverem alinhadas, reduzindo sinais falsos. Isso melhora significativamente a qualidade dos sinais.

-

Sistema de Take Profit Inteligente: Substituir o take profit percentual fixo por um take profit dinâmico baseado no ATR ou um take profit em etapas (parte da posição com alvo menor, parte buscando ganhos maiores), otimizando a gestão de capital.

-

Identificação do Estado do Mercado: Adicionar indicadores de força de tendência (como ADX) ou de volatilidade, executando negociações apenas quando o mercado atender condições específicas, evitando operações em ambientes ineficientes.

-

Reforço do Gerenciamento de Risco: Adicionar limites de risco por operação e lógica de gerenciamento de risco da conta, garantindo que o risco individual e total esteja dentro de limites controláveis.

-

Combinação de Múltiplos Indicadores: Incorporar outros indicadores técnicos (como MACD, RSI ou Bandas de Bollinger) como confirmação auxiliar. Execute a negociação somente quando houver ressonância entre múltiplos indicadores, aumentando a confiabilidade dos sinais.

-

Lógica de Adaptação ao Volume: Ajustar dinamicamente o tamanho da posição de acordo com a liquidez e volatilidade do mercado: reduzir a posição em períodos de alta volatilidade e aumentá-la em tendências estáveis.

-

Extensão do Período de Backtest: Realizar backtests abrangentes em diferentes ciclos e condições de mercado para garantir a estabilidade da estratégia em diversos ambientes.

Resumo

A estratégia SuperTrend com Take Profit Dinâmico e Filtro de Horário é um sistema de negociação quantitativa abrangente que combina análise técnica e gerenciamento de risco. Ela captura tendências por meio do indicador SuperTrend e utiliza múltiplos mecanismos de filtragem para melhorar a qualidade dos sinais. A principal vantagem da estratégia reside em sua adaptabilidade à volatilidade e no controle de risco em várias camadas, enquanto os riscos potenciais vêm principalmente da defasagem do indicador e da sensibilidade a parâmetros.

Ao implementar as otimizações sugeridas, como ajuste dinâmico de parâmetros, confirmação em múltiplos períodos e sistema de take profit inteligente, a estratégia pode melhorar ainda mais sua adaptabilidade e lucratividade. O mais importante é que o trader compreenda os princípios de design e as limitações desta estratégia, ajustando os parâmetros de acordo com sua própria tolerância ao risco e compreensão do mercado, a fim de obter o melhor desempenho operacional.

No geral, trata-se de uma estratégia de negociação com estrutura clara e lógica rigorosa, que oferece alto valor prático e potencial de personalização, adequada para investidores quantitativos com alguma experiência em negociação.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Supertrend Fixed TP Unified with Time Filter (MSK)", overlay=true,

default_qty_value=0.01,

commission_type=strategy.commission.percent,- 1