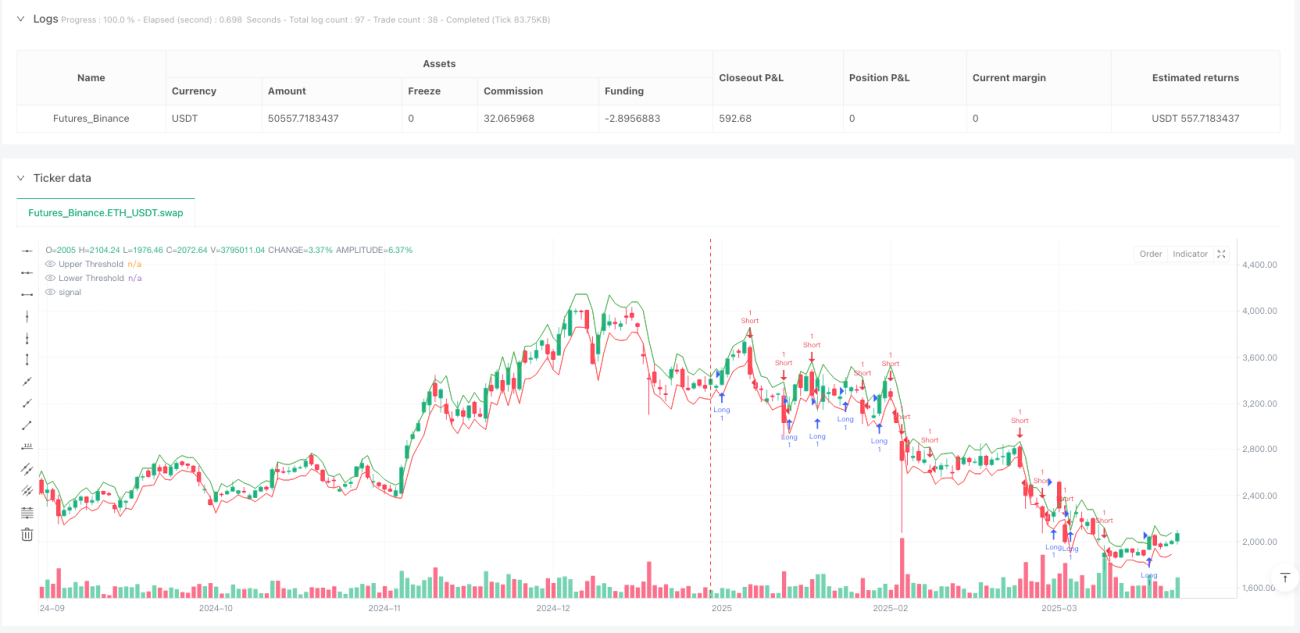

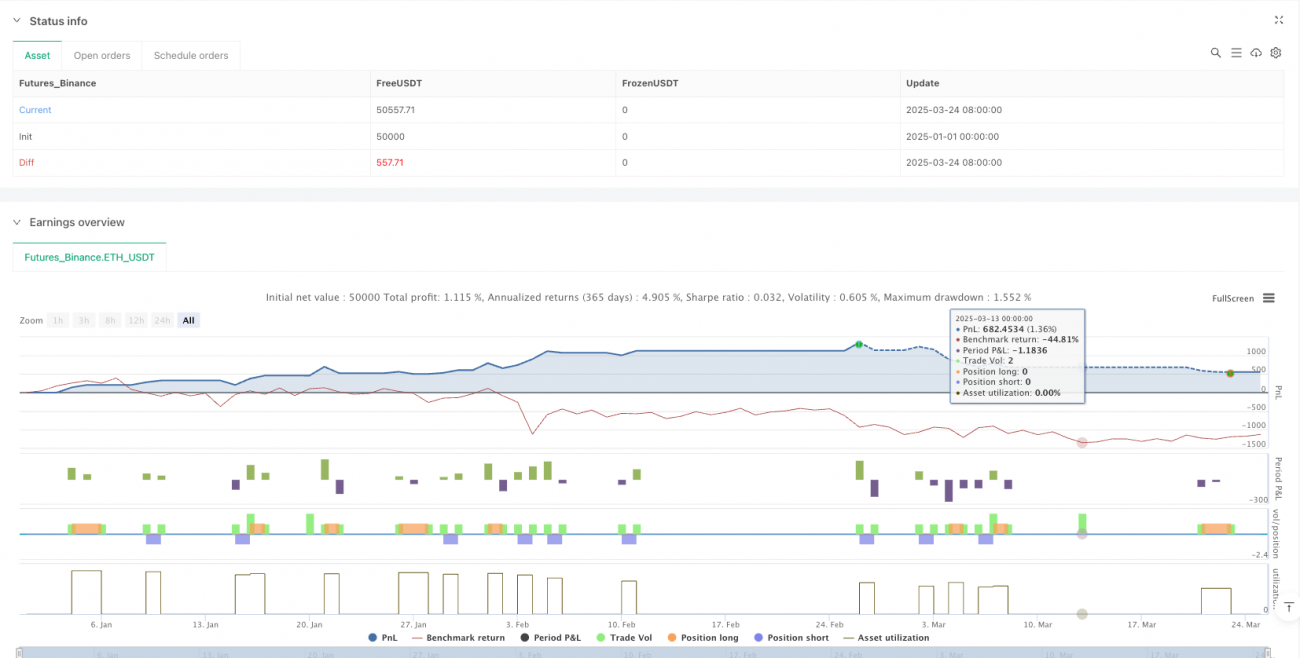

Visão Geral

A estratégia de ruptura dinâmica ajustada pela volatilidade de Black-Scholes é uma abordagem de negociação quantitativa baseada em estatística e teoria de precificação de opções. Esta estratégia aplica engenhosamente os conceitos do modelo Black-Scholes à análise de rupturas de preços de mercado, calculando a volatilidade histórica e ajustando dinamicamente a faixa de preço esperada para capturar inteligentemente sinais de ruptura. O núcleo da estratégia reside em usar o desvio padrão dos retornos logarítmicos para estimar a volatilidade do mercado e convertê-la na magnitude esperada de movimento de preço para cada período de negociação, estabelecendo assim limites superior e inferior dinâmicos. Quando o preço ultrapassa esses limites, são acionados sinais correspondentes de compra ou venda. Ao mesmo tempo, a estratégia incorpora mecanismos de stop loss e take profit para garantir um controle de risco eficaz.

Princípio da Estratégia

O princípio de funcionamento desta estratégia baseia-se nos seguintes passos:

-

Cálculo da volatilidade: Primeiro, calcula-se o retorno logarítmico do histórico de preços (logReturn = math.log(close / close[1])). Em seguida, usando um período de retrospectiva definido (padrão de 20 períodos), calcula-se o desvio padrão desses retornos logarítmicos e anualiza-se (multiplicando pela raiz quadrada do período de negociação, considerando 252 dias úteis por ano e 390 minutos por dia).

-

Cálculo do movimento esperado: Usa-se um método inspirado em Black-Scholes para calcular o movimento de preço esperado para cada período de negociação (expectedMove = close[1] * volatility * math.sqrt(1 / periodsPerYear)). Isso efetivamente converte a volatilidade anualizada na magnitude esperada de movimento para um único período.

-

Definição de limites dinâmicos: Com base no preço de fechamento anterior e na magnitude de movimento esperada calculada, são definidos dois limites: superior (upperThreshold = close[1] + expectedMove) e inferior (lowerThreshold = close[1] - expectedMove).

-

Geração de sinais de negociação: Quando o preço de fechamento atual ultrapassa o limite superior, é gerado um sinal de compra (long); quando ultrapassa o limite inferior, é gerado um sinal de venda (short).

-

Gerenciamento de risco: Após entrar em uma negociação, a estratégia define automaticamente stop loss e take profit baseados em porcentagem (padrão de 1% para stop loss e 2% para take profit). Para posições compradas, o stop loss é definido abaixo do preço de entrada na porcentagem especificada e o take profit acima; para posições vendidas, o oposto.

Análise de Vantagens

-

Adaptabilidade dinâmica: Ao contrário de estratégias de ruptura tradicionais que usam preços fixos ou porcentagens, esta estratégia ajusta dinamicamente os limites de ruptura de acordo com a volatilidade real do mercado, adaptando-se melhor a diferentes condições de mercado e ambientes de volatilidade.

-

Base estatística: A estratégia está fundamentada em princípios estatísticos maduros e na teoria de precificação de opções, utilizando retornos logarítmicos e desvio padrão, proporcionando uma base teórica sólida.

-

Gerenciamento automático de risco: Os mecanismos internos de stop loss e take profit garantem que cada negociação tenha medidas de controle de risco predefinidas, evitando segurar posições excessivas ou perdas ampliadas devido a fatores emocionais.

-

Flexibilidade de parâmetros: Os usuários podem ajustar o período de retrospectiva da volatilidade, as porcentagens de stop loss e take profit de acordo com diferentes mercados e preferências de risco pessoais, conferindo alta adaptabilidade à estratégia.

-

Eficiência computacional: O cálculo da estratégia é relativamente simples e direto, sem a necessidade de combinações complexas de indicadores, reduzindo o risco de overfitting e aumentando a eficiência de execução.

Análise de Riscos

-

Risco de falsa ruptura: O mercado pode ultrapassar brevemente o limite e depois recuar rapidamente, gerando sinais falsos e custos de negociação desnecessários. Esse risco pode ser reduzido adicionando mecanismos de confirmação (exigindo que a ruptura persista por um certo tempo ou combinando com confirmação de volume).

-

Erro na estimativa de volatilidade: A volatilidade histórica pode não prever com precisão a volatilidade futura, especialmente quando as condições de mercado mudam abruptamente. Pode-se considerar combinar com volatilidade implícita ou usar modelos de volatilidade mais complexos, como GARCH, para melhorar a precisão da previsão.

-

Sensibilidade a parâmetros: O desempenho da estratégia pode ser sensível ao período de retrospectiva da volatilidade e às configurações de stop loss/take profit. Recomenda-se realizar backtesting abrangente e otimização de parâmetros para encontrar a combinação ideal para mercados específicos.

-

Desempenho em mercados de tendência: Em mercados com forte tendência, o preço pode se mover em uma direção por um longo período, excedendo a faixa de movimento esperada, fazendo com que a estratégia perca tendências importantes. Pode-se considerar combinar com indicadores de tendência para complementar a estratégia.

-

Impacto dos custos de negociação: Sinais de ruptura frequentes podem resultar em muitas negociações, aumentando os custos de comissão e slippage. Pode-se reduzir a frequência de negociações definindo intervalos entre negociações ou filtros de sinal.

Direções de Otimização

- Melhoria no cálculo da volatilidade: Pode-se explorar o uso de Média Móvel Exponencialmente Ponderada (EWMA) ou modelos GARCH para calcular a volatilidade, que capturam melhor os efeitos de agrupamento e as características variantes no tempo da volatilidade. O código melhorado poderia ser:

// Cálculo da volatilidade EWMA

alpha = 0.94 // fator de decaimento

ewmaVar = 0.0

ewmaVar := alpha * ewmaVar[1] + (1 - alpha) * logReturn * logReturn

ewmaVol = math.sqrt(ewmaVar) * math.sqrt(periodsPerYear)

- Mecanismo de confirmação de sinal: Adicionar confirmação de volume ou confirmação de momentum de preço para reduzir o risco de falsas rupturas:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 for longCondition or < 50 for shortCondition

longCondition := longCondition and volumeConfirmation and momentumConfirmation

- Mecanismo de stop loss adaptativo: Usar ATR (Average True Range) para definir stop loss dinâmico, adaptando-se melhor às condições de volatilidade do mercado:

atrPeriod = 14

atrMultiplier = 2

atrValue = ta.atr(atrPeriod)

dynamicStopLoss = atrMultiplier * atrValue

- Filtro de horário: Adicionar filtro de horário de negociação para evitar os períodos de abertura e fechamento do mercado, que têm volatilidade anormal:

timeFilter = (hour >= 10 and hour < 15) or (hour == 15 and minute < 30)

longCondition := longCondition and timeFilter

- Confirmação multi-timeframe: Verificar a direção de um time frame maior para filtrar sinais contrários à tendência principal:

higherTimeframeClose = request.security(syminfo.tickerid, "60", close)

higherTimeframeTrend = ta.ema(higherTimeframeClose, 20) > ta.ema(higherTimeframeClose, 50)

longCondition := longCondition and higherTimeframeTrend

shortCondition := shortCondition and not higherTimeframeTrend

Resumo

A estratégia de ruptura dinâmica ajustada pela volatilidade de Black-Scholes é uma estratégia quantitativa inovadora que combina a teoria de precificação de opções com métodos tradicionais de negociação por ruptura. Ela calcula a volatilidade do mercado e a converte em uma faixa esperada de movimento de preço, estabelecendo limites de negociação dinâmicos que se adaptam efetivamente às características de volatilidade sob diferentes condições de mercado. As principais vantagens da estratégia são sua base estatística, adaptabilidade dinâmica e mecanismos internos de gerenciamento de risco, conferindo-lhe potencial vantagem em ambientes de mercado variáveis.

No entanto, a estratégia também enfrenta desafios como falsas rupturas, erros na estimativa de volatilidade e sensibilidade a parâmetros. Ao introduzir melhorias no cálculo da volatilidade, mecanismos de confirmação de sinal, gerenciamento de risco dinâmico e análise multi-timeframe, pode-se aumentar significativamente a estabilidade e confiabilidade da estratégia. Especialmente em ambientes de alta volatilidade ou mudanças rápidas no mercado, essas otimizações ajudarão a estratégia a identificar sinais efetivos e controlar riscos.

Em suma, a estratégia de ruptura dinâmica ajustada pela volatilidade de Black-Scholes representa uma tentativa eficaz de combinar a análise técnica tradicional com a teoria financeira moderna, fornecendo aos traders quantitativos uma estrutura de negociação com base teórica sólida, alta flexibilidade e fácil implementação. Com otimização contínua e ajustes adequados, a estratégia tem potencial para apresentar desempenho robusto em diferentes condições de mercado.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("black-scholes expected breakoout", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1