Visão Geral

Esta é uma estratégia de negociação quantitativa baseada em sinais de cruzamento de múltiplas médias móveis, combinada com um filtro de tendência e um mecanismo de gerenciamento de risco ATR. A estratégia utiliza principalmente o cruzamento da Média Móvel Simples (SMA) de 20 períodos com a Média Móvel Exponencial (EMA) de 89 períodos para gerar sinais de negociação, e usa a Média Móvel Simples de 200 períodos como filtro de tendência, garantindo que a direção da negociação esteja alinhada com a tendência principal. Além disso, a estratégia emprega o Average True Range (ATR) para definir níveis dinâmicos de stop loss e take profit, controlando efetivamente a relação risco-retorno de cada negociação.

Princípio da Estratégia

A lógica central da estratégia baseia-se na aplicação combinada de três médias móveis e do indicador ATR:

-

Cálculo das Médias Móveis:

- Média Móvel Simples (SMA) de 20 períodos: reflete a tendência de curto prazo.

- Média Móvel Exponencial (EMA) de 89 períodos: reflete a tendência de médio prazo.

- Média Móvel Simples (SMA) de 200 períodos: usada como critério para a tendência de longo prazo.

-

Condições de Entrada:

- Entrada Longa: Preço acima da média móvel de 200 períodos, e a SMA de 20 períodos cruza para cima a EMA de 89 períodos.

- Entrada Curta: Preço abaixo da média móvel de 200 períodos, e a SMA de 20 períodos cruza para baixo a EMA de 89 períodos.

-

Configuração de Gerenciamento de Risco:

- Usa o ATR de 14 períodos para calcular a volatilidade do mercado.

- Stop Loss: Preço de entrada ± (ATR × 2); para posições longas abaixo, para curtas acima.

- Take Profit: Preço de entrada ± (ATR × 3); para posições longas acima, para curtas abaixo.

- Relação risco-retorno fixa em 1:1,5.

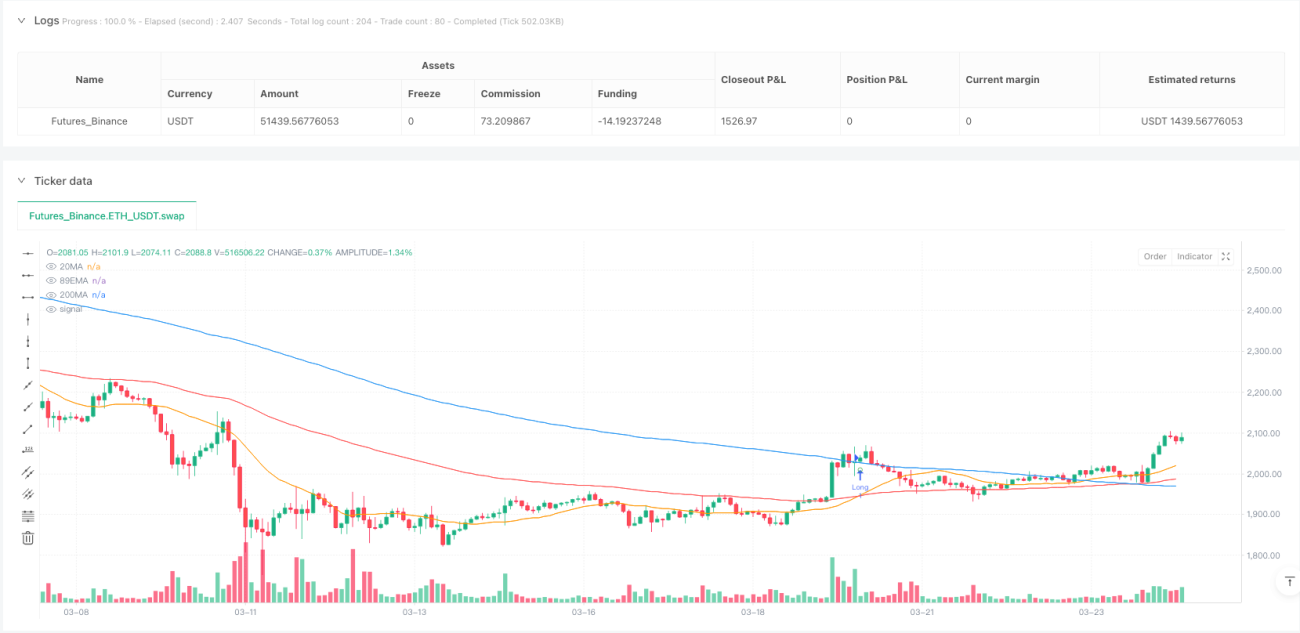

A estratégia marca os sinais de entrada no gráfico e exibe rótulos contendo o preço de entrada, stop loss e take profit, facilitando a visualização dos detalhes da negociação pelo trader.

Vantagens da Estratégia

-

Mecanismo de Confirmação Múltipla de Tendência: Através de três médias móveis com diferentes períodos, a estratégia pode analisar de forma abrangente as tendências de curto, médio e longo prazo do mercado, reduzindo significativamente o risco de sinais falsos.

-

Lógica de Negociação a Favor da Tendência: A média móvel de 200 períodos atua como filtro de tendência, garantindo que as negociações sejam realizadas apenas na direção da tendência principal, evitando operações contrárias e aumentando a taxa de acerto.

-

Gerenciamento Dinâmico de Risco: As configurações de stop loss e take profit baseadas no ATR ajustam automaticamente os parâmetros de controle de risco de acordo com a volatilidade real do mercado, mantendo a adaptabilidade da estratégia em diferentes ambientes de volatilidade.

-

Relação Risco-Retorno Fixa: A proporção entre stop loss e take profit é fixada em 2:3, garantindo que o retorno esperado de cada negociação seja maior que o risco esperado, beneficiando o crescimento do capital a longo prazo.

-

Sinais de Negociação Visualizados: A estratégia marca claramente os pontos de entrada, stop loss e take profit no gráfico, tornando o processo de tomada de decisão mais intuitivo e conveniente.

-

Execução Totalmente Automatizada: A lógica da estratégia é clara e fácil de programar, adequada para implantação em sistemas de negociação automatizados, reduzindo interferências emocionais e erros operacionais humanos.

Riscos da Estratégia

-

Desempenho Ruim em Mercados Laterais: Em mercados sem uma tendência clara e com movimentação lateral, os cruzamentos de médias móveis podem gerar sinais falsos frequentes, resultando em stops consecutivos.

-

Problema de Atraso: Todas as estratégias baseadas em médias móveis sofrem de atraso nos sinais, podendo perder o ponto de entrada ideal no início da tendência ou não reagir rapidamente o suficiente a uma reversão de tendência.

-

Limitação do Controle de Risco com Múltiplos Fixos: Embora o ATR possa refletir a volatilidade do mercado, um stop loss fixo de 2 vezes o ATR pode não ser suficiente para evitar perdas significativas em condições de mercado extremas, especialmente em movimentos de gap.

-

Dilema da Otimização de Parâmetros: A estratégia envolve múltiplos parâmetros (como períodos de 20, 89, 200 e múltiplos do ATR); diferentes mercados e períodos de tempo podem exigir combinações diferentes, correndo o risco de overfitting.

-

Atraso do Filtro de Tendência: A média móvel de 200 períodos reage muito lentamente, podendo levar a julgamentos incorretos no início de uma mudança de tendência, perdendo oportunidades de negociação ou gerando sinais errôneos.

Para esses riscos, as seguintes soluções podem ser consideradas:

- Adicionar um mecanismo de identificação do ambiente de mercado, reduzindo ou suspendendo negociações em mercados laterais.

- Introduzir outros indicadores técnicos como sinais de confirmação para melhorar a precisão da entrada.

- Considerar o uso de múltiplos variáveis do ATR ou definir um limite máximo absoluto de perda.

- Introduzir um mecanismo de ajuste adaptativo de parâmetros que otimize automaticamente os parâmetros com base nas diferentes condições de mercado.

Direções de Otimização da Estratégia

-

Mecanismo Adaptativo ao Ambiente de Mercado: Introduzir indicadores de volatilidade ou de força de tendência (como ADX) para ajustar automaticamente os parâmetros da estratégia ou pausar as negociações em diferentes ambientes de mercado. Isso pode resolver o problema de desempenho ruim em mercados laterais.

-

Otimização do Sinal de Entrada: Pode-se considerar a adição de indicadores de confirmação adicionais, como RSI, MACD ou indicadores de volume, entrando somente quando múltiplos indicadores confirmarem o sinal, melhorando a qualidade do sinal.

-

Gerenciamento Dinâmico de Risco: Implementar stop loss e take profit adaptativos com base na volatilidade do mercado e no desempenho histórico, aumentando a distância do stop em mercados de alta volatilidade e diminuindo em mercados de baixa volatilidade.

-

Mecanismo de Take Profit Parcial: Introduzir uma lógica de take profit por etapas. Ao atingir um determinado alvo de lucro, mover o stop loss para o ponto de equilíbrio ou fechar posições parcialmente, garantindo parte do lucro enquanto mantém a possibilidade de acompanhar a tendência.

-

Filtro de Tempo: Adicionar um filtro de horário de negociação para evitar grandes divulgações de dados econômicos ou períodos específicos de baixa liquidez, reduzindo os riscos causados por movimentos anormais do mercado.

-

Otimização da Gestão de Capital: Com base nos resultados de backtest histórico e nas condições atuais do mercado, ajustar dinamicamente o tamanho da posição de cada negociação, aumentando a exposição ao risco em condições favoráveis e reduzindo em condições desfavoráveis.

-

Auto-otimização de Parâmetros: Implementar um mecanismo de otimização automática de parâmetros baseado em backtest rolling, ajustando periodicamente os períodos das médias móveis e os múltiplos do ATR com base nos dados de mercado mais recentes, para que a estratégia se adapte continuamente às mudanças do ambiente de mercado.

O objetivo central dessas direções de otimização é aumentar a adaptabilidade e robustez da estratégia, reduzir a dependência de parâmetros fixos e melhorar a consistência do desempenho em diferentes ambientes de mercado.

Resumo

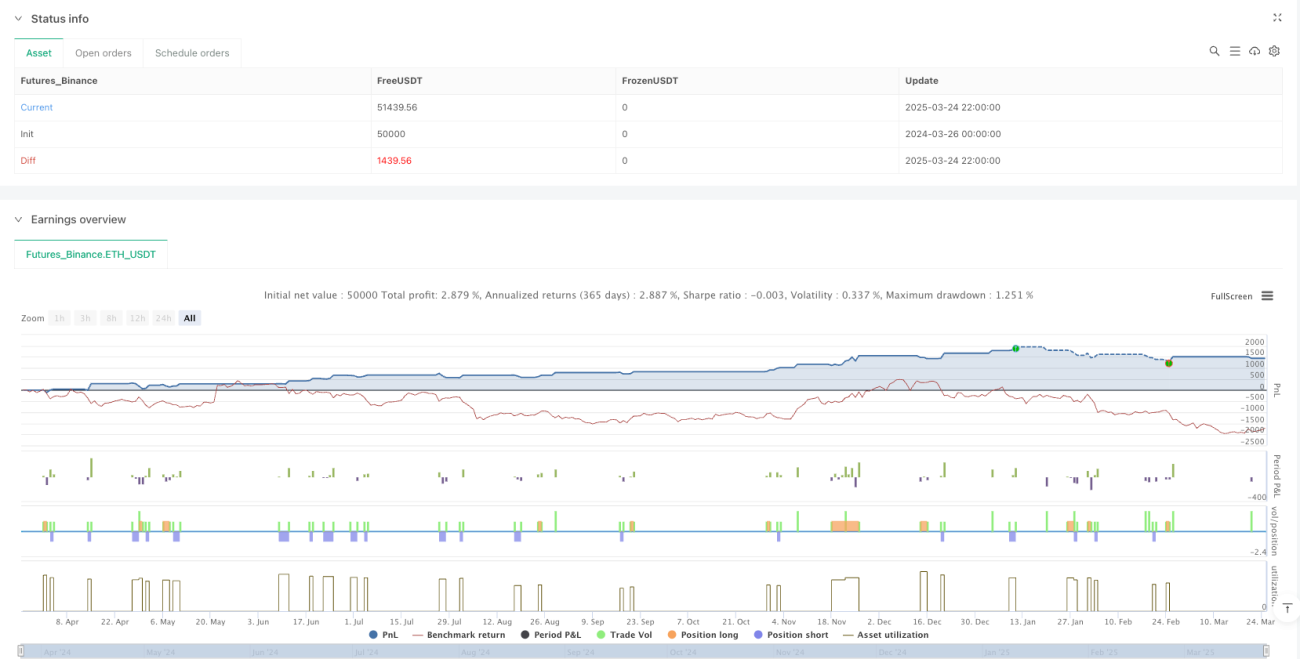

A estratégia quantitativa de cruzamento de múltiplas médias móveis com filtro de tendência e gerenciamento de risco ATR é um sistema de negociação que combina a sabedoria tradicional da análise técnica com conceitos modernos de gerenciamento de risco. Através da combinação de três médias móveis (20/89/200), a estratégia identifica eficazmente as tendências do mercado e gera sinais de negociação a favor da tendência; enquanto o mecanismo dinâmico de controle de risco baseado no ATR garante que cada negociação tenha uma relação risco-retorno razoável.

A maior vantagem desta estratégia reside na sua sistematicidade e disciplina. Através de regras claras, ela elimina os fatores emocionais na negociação, enquanto sua lógica de design concisa facilita a compreensão e execução. No entanto, a estratégia também apresenta deficiências inerentes, como desempenho ruim em mercados laterais e atraso nos sinais, exigindo que os traders permaneçam vigilantes na aplicação prática.

Ao introduzir otimizações como identificação do ambiente de mercado, sinais de confirmação múltipla e gerenciamento dinâmico de risco, esta estratégia pode alcançar maior estabilidade e adaptabilidade, mantendo a simplicidade de sua lógica central. Tanto traders individuais quanto investidores institucionais podem usar esta estratégia como uma estrutura básica para construir um sistema de negociação completo, ajustando-a de acordo com suas próprias necessidades e tolerância ao risco.

Em última análise, o sucesso de qualquer estratégia de negociação depende de uma disciplina de execução rigorosa e da melhoria contínua. No ambiente de mercado em constante mudança de hoje, manter o monitoramento e o ajuste da estratégia é mais importante do que buscar cegamente parâmetros perfeitos.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1