Estratégia de Negociação Quantitativa de Varredura de Liquidez em Múltiplos Períodos com Confirmação de Tendência

Visão Geral

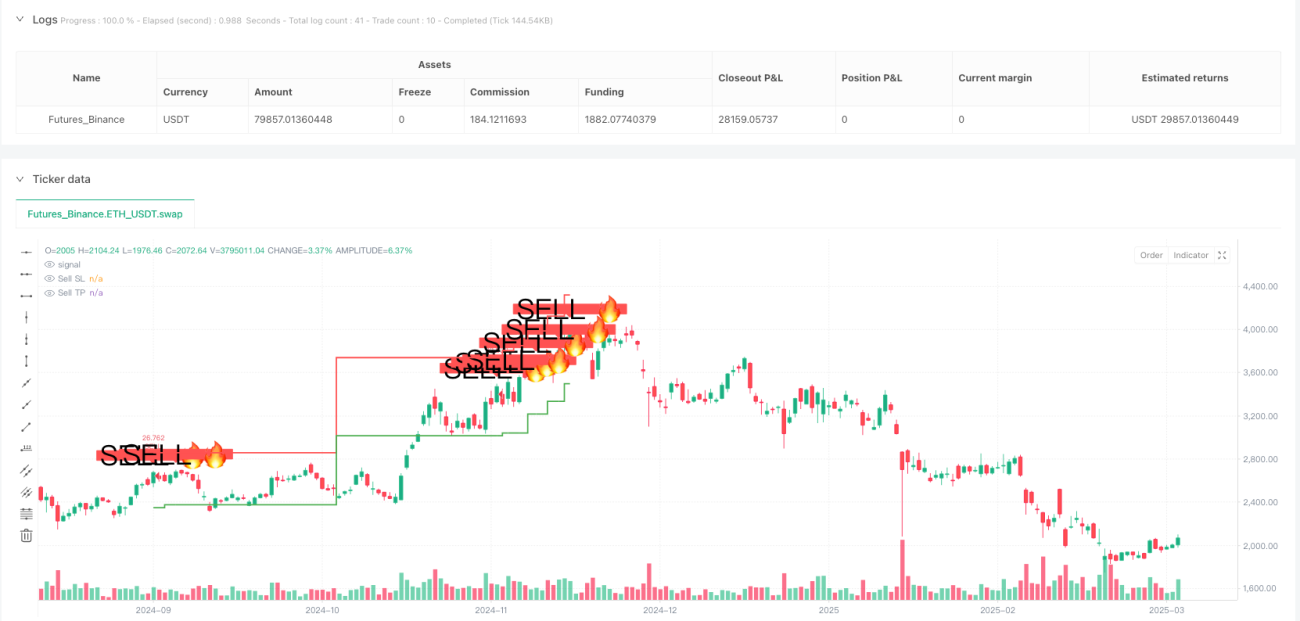

A estratégia de negociação quantitativa de confirmação de tendência com varredura de liquidez multi-timeframe é uma abordagem quantitativa que combina análise de tendência em timeframe superior com sinais de varredura de liquidez. A estratégia identifica principalmente comportamentos de varredura de liquidez no mercado (quebra de máximas ou mínimas recentes) e combina com a tendência de timeframe superior para confirmar os sinais de negociação. Ela é otimizada para negociações de curto prazo no gráfico de 5 minutos e utiliza o ATR (Average True Range) para definir dinamicamente os níveis de stop loss e take profit, aumentando a taxa de acerto e a relação risco-retorno. Ao identificar pontos precisos de mudança na estrutura do mercado, a estratégia realiza negociações de alta probabilidade na direção da tendência, buscando lucratividade consistente.

Princípio da Estratégia

O princípio central da estratégia baseia-se na combinação de liquidez de mercado e análise de tendência multi-timeframe. Especificamente:

-

Detecção de varredura de liquidez: A estratégia compara o preço atual com a máxima/mínima dos últimos 20 períodos para identificar eventos de varredura de liquidez. Quando o preço ultrapassa a máxima dos últimos 20 períodos, é considerada uma varredura de liquidez de alta; quando o preço cai abaixo da mínima dos últimos 20 períodos, é considerada uma varredura de liquidez de baixa. Essas quebras geralmente representam pontos de virada potenciais na estrutura do mercado.

-

Confirmação de tendência em timeframe superior: A estratégia usa o timeframe de 4 horas como filtro de tendência. Ao comparar a máxima do timeframe superior com a mínima dos últimos 10 períodos, determina-se a direção geral da tendência do mercado. Esta etapa garante que a direção da negociação esteja alinhada com a tendência maior do mercado.

-

Geração de sinais de negociação: O sinal de compra é acionado quando duas condições são atendidas simultaneamente: ocorre uma varredura de liquidez de baixa e a tendência do timeframe superior é de alta; o sinal de venda é acionado quando duas condições são atendidas simultaneamente: ocorre uma varredura de liquidez de alta e a tendência do timeframe superior é de baixa.

-

Gerenciamento de risco dinâmico: A estratégia utiliza o ATR (14 períodos) para calcular dinamicamente os níveis de stop loss e take profit. O stop loss é definido como ATR multiplicado pelo multiplicador de stop loss, e o take profit é definido como ATR multiplicado pelo multiplicador de take profit, ajustando automaticamente os parâmetros de risco de acordo com a volatilidade do mercado.

A base teórica desse método é que, após uma varredura de liquidez, frequentemente ocorre uma reversão de preço, e a confirmação da tendência do timeframe superior aumenta a confiabilidade dos sinais de negociação, filtrando efetivamente sinais de baixa qualidade.

Vantagens da Estratégia

Analisando profundamente a implementação do código da estratégia, podem-se resumir as seguintes vantagens significativas:

-

Oportunidades de negociação de alta probabilidade: Combinando varredura de liquidez com filtro de tendência de timeframe superior, a estratégia identifica oportunidades de negociação de alta probabilidade, aumentando significativamente a taxa de acerto.

-

Gerenciamento de risco adaptativo: O uso do ATR para ajustar dinamicamente os níveis de stop loss e take profit permite que o gerenciamento de risco se adapte a mudanças de volatilidade em diferentes ambientes de mercado, evitando as limitações de stop loss e take profit fixos.

-

Sinais visuais claros: A estratégia exibe intuitivamente no gráfico os sinais de compra e venda, juntamente com os respectivos níveis de stop loss e take profit, permitindo que o trader entenda claramente a relação risco-retorno de cada negociação.

-

Estrutura de análise multi-timeframe: Ao integrar informações de mercado de diferentes timeframes, a estratégia compreende mais completamente a dinâmica do mercado, reduzindo sinais falsos.

-

Execução automatizada: A estratégia pode ser totalmente executada automaticamente na plataforma de negociação, reduzindo a intervenção humana e a influência de fatores emocionais, melhorando a disciplina de negociação.

-

Ajuste flexível de parâmetros: Os usuários podem ajustar os multiplicadores de stop loss e take profit de acordo com sua preferência de risco e as características do ativo negociado, personalizando a estratégia.

-

Função de alerta em tempo real: O recurso de alerta embutido notifica prontamente o trader sobre possíveis oportunidades de negociação, facilitando uma resposta rápida às mudanças do mercado.

Riscos da Estratégia

Embora a estratégia tenha várias vantagens, a análise do código também revela os seguintes riscos potenciais:

-

Risco de quebra falsa: O mercado pode apresentar varreduras de liquidez falsas, especialmente em ambientes de alta volatilidade, podendo gerar sinais incorretos. Solução: considerar a adição de indicadores de confirmação, como confirmação de volume ou confirmação de retorno de preço.

-

Risco de reversão de tendência: O julgamento da tendência do timeframe superior pode apresentar atraso. Quando ocorre uma reversão repentina da tendência do mercado, a estratégia pode gerar sinais inadequados. Solução: introduzir métodos de detecção de tendência mais sensíveis ou mecanismos de confirmação de tendência múltipla.

-

Sensibilidade a parâmetros: A configuração dos multiplicadores de stop loss e take profit tem impacto significativo no desempenho da estratégia. Diferentes ambientes de mercado podem exigir parâmetros diferentes. Solução: realizar testes de otimização de parâmetros direcionados ou introduzir mecanismos de ajuste adaptativo de parâmetros.

-

Risco de excesso de negociação: Em mercados de alta volatilidade, podem ocorrer muitos sinais de varredura de liquidez, levando a negociações excessivas. Solução: adicionar condições de filtro de sinal ou definir um período de resfriamento entre negociações.

-

Influência do período de cálculo do ATR: O uso atual do ATR de 14 períodos pode não ser suficientemente sensível em algumas condições de mercado. Solução: testar diferentes configurações de período do ATR ou usar combinações de ATR de múltiplos períodos.

-

Dependência de mercado único: O desempenho da estratégia pode variar em diferentes ambientes de mercado (tendência, lateralização). Solução: adicionar lógica de identificação do ambiente de mercado, ajustando parâmetros ou lógica de negociação para diferentes estados do mercado.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Mecanismo de confirmação de varredura de liquidez: Atualmente, a estratégia usa apenas a quebra de preço como critério para varredura de liquidez. Pode-se considerar adicionar confirmação de quebra de volume ou confirmação de padrão de ação de preço para reduzir sinais falsos. Essa otimização pode melhorar a qualidade do sinal, pois quebras reais de estrutura de mercado geralmente são acompanhadas por mudanças significativas no volume.

-

Filtro de tendência em múltiplas camadas: Pode-se introduzir julgamento de tendência de mais timeframes (como diário, semanal) para construir um sistema de confirmação de tendência mais abrangente. A análise multi-timeframe fornece uma visão mais completa do mercado, reduzindo contradições entre sinais.

-

Estratégia de take profit dinâmico: Pode-se implementar um take profit dinâmico, como um trailing stop baseado no ATR ou na volatilidade do preço, para maximizar o potencial de lucro. Essa otimização permite capturar mais lucro em movimentos fortes, em vez de sair em um ponto fixo antes do tempo.

-

Adaptabilidade ao ambiente de mercado: Adicionar uma função de identificação do ambiente de mercado, ajustando dinamicamente os parâmetros ou a lógica de negociação em diferentes estados do mercado. O estado do mercado (tendência, lateralização) tem grande impacto no desempenho da estratégia; ajustes direcionados podem melhorar significativamente a estabilidade.

-

Sistema de pontuação de qualidade do sinal: Desenvolver um mecanismo de pontuação de qualidade do sinal, baseado em múltiplos fatores (como força da tendência, magnitude da quebra, confirmação de volume, etc.), executando apenas sinais de alta qualidade. Esse método pode aumentar ainda mais a taxa de acerto da estratégia.

-

Otimização do gerenciamento de capital: Introduzir lógica de gerenciamento de capital mais complexa, como ajuste do tamanho da posição com base na volatilidade ou dimensionamento do trade com base na pontuação de qualidade do sinal. Um gerenciamento de capital refinado é um fator chave para a lucratividade de longo prazo.

-

Aprimoramento com aprendizado de máquina: Considerar o uso de algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros ou filtrar sinais, adaptando-se a diferentes ambientes de mercado. O aprendizado de máquina pode identificar padrões em dados históricos que são difíceis de serem detectados por humanos, melhorando a adaptabilidade da estratégia.

Resumo

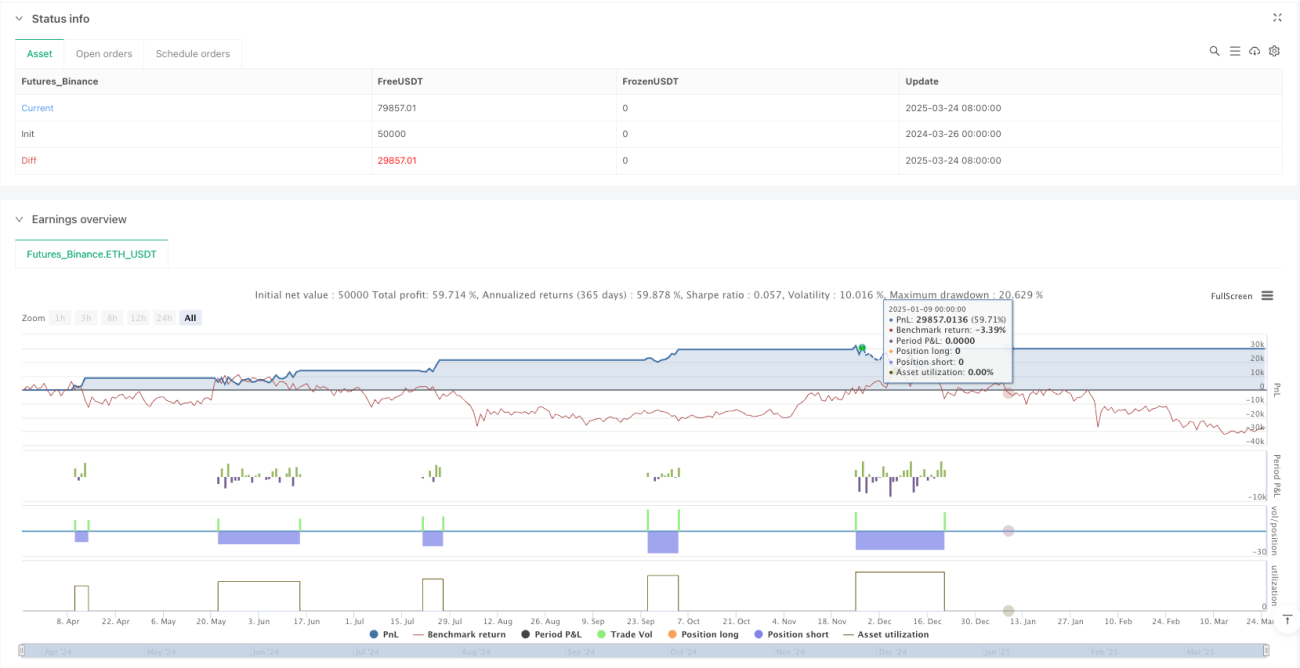

A estratégia de negociação quantitativa de confirmação de tendência com varredura de liquidez multi-timeframe oferece aos traders um método de negociação de alta probabilidade ao combinar sinais de varredura de liquidez com análise de tendência de timeframe superior. A estratégia é especialmente adequada para negociações de curto prazo no gráfico de 5 minutos e utiliza o ATR para ajustar dinamicamente os parâmetros de risco, proporcionando um gerenciamento de risco flexível.

A principal vantagem da estratégia reside em sua estrutura de análise multi-timeframe e na capacidade precisa de identificar varreduras de liquidez, permitindo capturar oportunidades de negociação de alta probabilidade em pontos críticos de mudança na estrutura do mercado. Além disso, a exibição clara de sinais visuais e a capacidade de execução automatizada permitem que o trader gerencie o processo de negociação com disciplina.

Embora a estratégia apresente alguns riscos potenciais, como quebras falsas e sensibilidade a parâmetros, as direções de otimização sugeridas, como o fortalecimento do mecanismo de confirmação de varredura de liquidez, o filtro de tendência em múltiplas camadas e a estratégia de take profit dinâmico, podem melhorar ainda mais a estabilidade e a lucratividade da estratégia.

Em suma, esta é uma estratégia de negociação quantitativa projetada com base em princípios sólidos de mercado, com boa base teórica e valor prático. Por meio de otimização contínua e ajustes direcionados, essa estratégia pode se tornar uma ferramenta poderosa no arsenal do trader, ajudando a alcançar um desempenho de negociação consistente.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("High-Win-Rate Liquidity AI", overlay=true, shorttitle="Liquidity AI", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SETTINGS ===- 1