Estratégia Intradiária de Gap de Valor Justo Dinâmico: Sistema de Backtest Multi-Timeframe Baseado na Teoria SMC

Visão Geral

A estratégia intradiária de Lacuna de Valor Justo Dinâmica é um sistema de trading quantitativo baseado na teoria da estrutura de mercado, focado em identificar e negociar Lacunas de Valor Justo (Fair Value Gap, FVG) nos preços. A estratégia utiliza um padrão de três velas para detectar desequilíbrios entre oferta e demanda na ação do preço e realiza entradas quando o preço retesta essas áreas. A gestão de risco utiliza uma relação risco-retorno fixa e possui um mecanismo de fechamento forçado em um horário específico do dia para evitar riscos overnight. Esta abordagem é derivada da teoria do Conceito de Dinheiro Inteligente (Smart Money Concept, SMC), que foca no comportamento do capital institucional e nas mudanças na microestrutura do mercado. Ao identificar e negociar sistematicamente essas áreas de alta probabilidade de reversão, a estratégia visa capturar movimentos de preço intradiários, mantendo medidas rigorosas de controle de risco.

Princípios da Estratégia

O princípio central da estratégia de negociação de Lacunas de Valor Justo baseia-se nas "áreas não negociadas" ou "lacunas" deixadas pelo preço durante movimentos rápidos. Essas áreas representam um forte desequilíbrio entre oferta e demanda e, normalmente, são "preenchidas" ou "retestadas" no futuro. Especificamente, a estratégia funciona da seguinte forma:

-

Mecanismo de Detecção de Lacunas: A estratégia usa um padrão de três velas para identificar dois tipos de FVG:

- FVG de Alta: A mínima da vela atual é maior que a máxima de duas velas atrás, E o fechamento da vela anterior é maior que a máxima de duas velas atrás.

- FVG de Baixa: A máxima da vela atual é menor que a mínima de duas velas atrás, E o fechamento da vela anterior é menor que a mínima de duas velas atrás.

-

Lógica de Entrada por Reteste: A estratégia não entra imediatamente quando o FVG é formado, mas espera o preço retestar essas áreas:

- FVG de Alta: Quando o preço recua até o limite superior (máxima) da área FVG, um sinal de compra (long) é acionado.

- FVG de Baixa: Quando o preço sobe até o limite inferior (mínima) da área FVG, um sinal de venda (short) é acionado.

-

Gestão de Risco:

- O stop loss é colocado no limite oposto do FVG correspondente (mínima do FVG de alta ou máxima do FVG de baixa).

- O alvo de lucro usa uma relação risco-retorno fixa de 1:2, calculada como: Preço de Entrada ± (Preço de Entrada - Stop Loss) × 2.

-

Fechamento no Final do Dia: A estratégia fecha automaticamente todas as posições às 15:15 (horário padrão da Índia) todos os dias e limpa todos os arrays de FVG, preparando-se para o próximo dia de negociação.

-

Piramidagem: A estratégia permite até 5 entradas sobrepostas (piramidagem), o que significa que múltiplas posições podem ser mantidas na mesma direção, ampliando os lucros em mercados com forte tendência.

Este método aproveita as descontinuidades na estrutura do mercado e a teoria da ação do preço, tentando capturar o comportamento previsível do preço ao preencher essas áreas de desequilíbrio.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia demonstra várias vantagens:

-

Critérios de Negociação Objetivos: A estratégia usa condições matemáticas claramente definidas para identificar FVGs e pontos de entrada, eliminando o julgamento subjetivo e melhorando a disciplina e consistência do trading.

-

Negociação Baseada na Estrutura do Mercado: Ao negociar Lacunas de Valor Justo, a estratégia foca em áreas reais de desequilíbrio entre oferta e demanda no mercado, em vez de depender de sinais de indicadores tradicionais, que frequentemente ficam atrás da ação do preço.

-

Mecanismo de Controle de Risco:

- O stop loss predefinido define o risco máximo de cada operação.

- A relação risco-retorno fixa garante uma taxa de acerto razoável para a lucratividade de longo prazo.

- O fechamento forçado no final do dia elimina o risco overnight.

-

Potencial de Lucro Composto: Ao permitir piramidagem (até 5 posições), a estratégia pode aumentar significativamente os lucros em mercados com forte tendência, enquanto controla o risco de cada posição através do stop loss.

-

Adaptabilidade: A estratégia não depende de níveis de preço fixos, mas identifica dinamicamente áreas-chave sob as condições atuais do mercado, tornando-a adaptável a diferentes ambientes e instrumentos de mercado.

-

Eficiência de Programação: O código usa arrays para armazenar informações de FVG e gerencia eficientemente múltiplas oportunidades potenciais de negociação, garantindo que o sistema possa rastrear e responder a vários níveis de preço.

-

Auxílio Visual: A estratégia exibe visualmente as áreas de FVG no gráfico (verde para FVG de alta, vermelho para FVG de baixa), ajudando os traders a entender o processo de decisão do sistema.

Riscos da Estratégia

Apesar de sua base teórica sólida e múltiplas vantagens, a estratégia apresenta alguns fatores de risco que merecem atenção:

-

Risco de Falso Rompimento: Em mercados laterais, o preço pode tocar os limites do FVG várias vezes sem formar uma tendência sustentada, resultando em múltiplas saídas por stop loss. Soluções podem incluir a adição de filtros de ambiente de mercado ou indicadores de confirmação de tendência.

-

Risco de Piramidagem: Permitir até 5 posições na mesma direção pode levar a uma exposição excessiva na direção errada, especialmente durante reversões repentinas de tendência. Recomenda-se implementar limites de risco gerais, como o risco máximo de todas as posições não exceder uma porcentagem específica da conta.

-

Limitação da Relação Risco-Retorno Fixa: Usar uma relação fixa de 1:2 pode não ser adequada para todas as condições de mercado. Em mercados de baixa volatilidade, essa meta pode ser difícil de alcançar; em mercados de alta volatilidade, pode levar a saídas prematuras de negociações lucrativas. Considere ajustar o alvo de lucro com base na volatilidade do mercado.

-

Falta de Filtro de Ambiente de Mercado: A estratégia gera sinais em todas as condições de mercado, sem considerar a tendência geral ou o estado de volatilidade. Negociar FVGs contrários à tendência em ambientes de tendência forte pode levar a perdas consecutivas. Adicionar um filtro de tendência pode melhorar significativamente o desempenho.

-

Falta de Confirmação de Volume: A estratégia baseia-se apenas na ação do preço, sem considerar a confirmação do volume, o que pode gerar sinais falsos em áreas de baixo volume. Integrar a análise de volume pode melhorar a qualidade do sinal.

-

Potencial Problema com Saída em Horário Fixo: Sair em um horário específico diariamente pode resultar em saídas prematuras de posições favoráveis ou na perda de melhores oportunidades de saída em posições desfavoráveis. Considere incorporar condições de saída baseadas na ação do preço.

-

Dependência de Suposições de Backtest Histórico: A estratégia assume que o comportamento futuro dos FVGs será semelhante aos padrões observados no passado. A dinâmica do mercado pode mudar, enfraquecendo a validade desses padrões. A reotimização periódica dos parâmetros e a validação das hipóteses são importantes.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, aqui estão algumas direções possíveis para otimização:

-

Filtro de Estrutura de Mercado:

- Implementar um sistema de identificação de tendência de nível superior, negociando FVGs apenas na direção da tendência.

- Adicionar um filtro simples de direção de média móvel ou uma análise de estrutura de mercado mais complexa.

- Tal filtro pode reduzir significativamente as perdas de negociações contrárias à tendência.

-

Ajuste de Volatilidade:

- Implementar stop loss e alvos de lucro dinâmicos com base na volatilidade atual do mercado, em vez de usar uma relação risco-retorno fixa.

- Ampliar as metas em ambientes de alta volatilidade e apertá-las em ambientes de baixa volatilidade.

- Usar o ATR (Average True Range) ou indicadores similares para quantificar a volatilidade.

-

Confirmação de Volume:

- Adicionar condições de volume para garantir suporte de volume suficiente durante a formação e o reteste do FVG.

- Isso pode reduzir sinais falsos em ambientes de baixa liquidez.

-

Dimensionamento de Posição Adaptativo:

- Implementar dimensionamento de posição dinâmico com base na taxa de acerto histórica, volatilidade atual e características específicas do FVG.

- Para FVGs mais "limpos" (padrão de três velas mais claro) ou formados em tendências fortes, aumentar o tamanho da posição.

-

Análise de Múltiplos Períodos:

- Integrar a análise de FVGs de períodos de tempo superiores, priorizando sinais que estejam alinhados com FVGs de prazos maiores.

- Esta abordagem pode melhorar a qualidade do sinal e a taxa de sucesso geral.

-

Piramidagem Inteligente:

- Modificar a lógica de piramidagem para ser baseada na força da tendência e no sucesso de negociações anteriores.

- Aumentar a probabilidade de piramidagem após negociações lucrativas e diminuí-la após negociações perdedoras.

-

Aprimoramento com Machine Learning:

- Implementar algoritmos de machine learning para identificar as características dos FVGs com maior probabilidade de sucesso.

- Isso pode incluir a análise do tamanho do FVG, velocidade de formação, ambiente de mercado, etc.

-

Estrutura de Backtest Estatístico:

- Desenvolver uma estrutura de backtest mais abrangente para avaliar o desempenho da estratégia em diferentes condições de mercado.

- Usar simulações de Monte Carlo para avaliar os resultados esperados sob diferentes combinações de parâmetros e condições de mercado.

Resumo

A estratégia intradiária de Lacuna de Valor Justo Dinâmica oferece uma abordagem sistemática para identificar e negociar áreas de desequilíbrio entre oferta e demanda no mercado. Ao utilizar o padrão de FVG de três velas e regras claras de entrada por reteste, a estratégia é ao mesmo tempo teoricamente sólida e praticamente executável. Seu robusto framework de gestão de risco, incluindo stop loss predefinido, relação risco-retorno fixa e mecanismo de fechamento no final do dia, fornece uma base sólida para a disciplina de trading.

A principal vantagem da estratégia reside na sua objetividade e abordagem baseada na estrutura do mercado, permitindo-lhe manter relevância em diferentes ambientes de mercado. No entanto, a eficácia da estratégia pode ser significativamente melhorada através da implementação das direções de otimização sugeridas, particularmente a adição de filtros de ambiente de mercado, ajustes baseados na volatilidade e confirmação de volume.

É importante notar que nenhuma estratégia de trading, por mais refinada que seja, pode garantir o sucesso. O trading bem-sucedido requer não apenas uma estratégia sólida, mas também disciplina de execução rigorosa, gestão de capital adequada e uma compreensão profunda do mercado. A estratégia de Lacuna de Valor Justo Dinâmica oferece um excelente ponto de partida, que os traders podem personalizar e otimizar ainda mais de acordo com sua própria tolerância ao risco e visão de mercado.

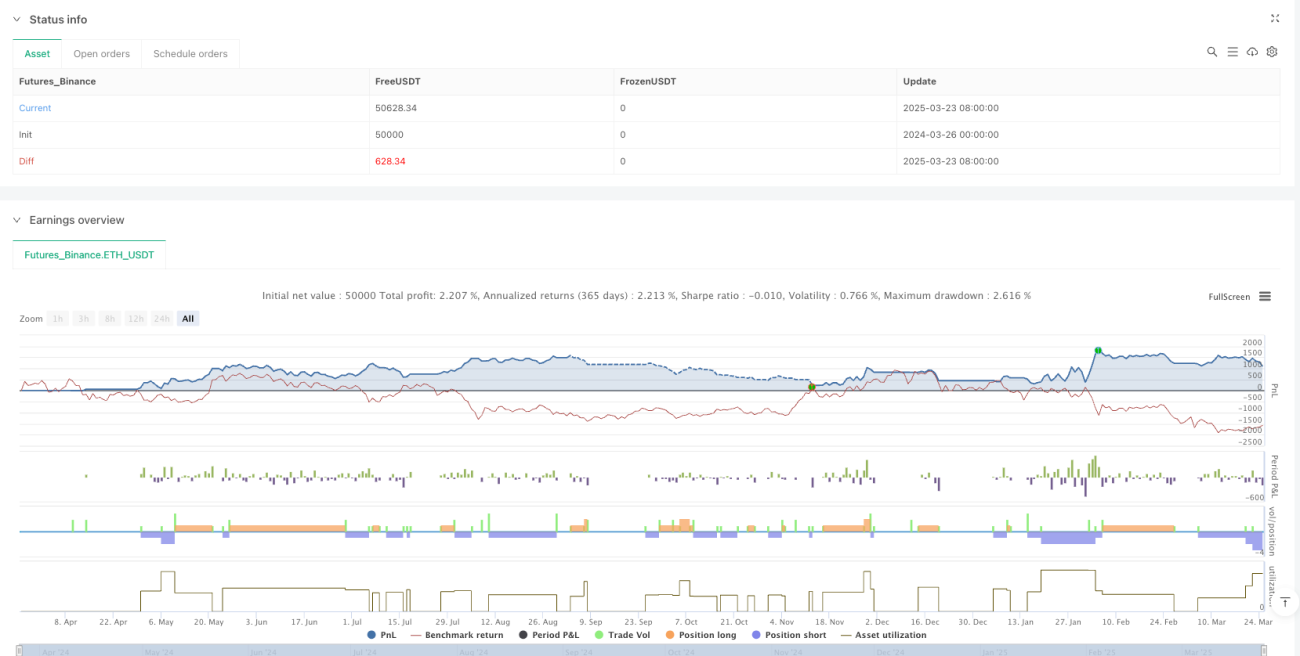

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1