Visão Geral

A Estratégia de Negociação Institucional com Comportamento de Preço em Múltiplos Períodos é um sistema de day trading baseado nos conceitos do ICT (Inner Circle Trader), projetado especificamente para capturar tendências de baixa no mercado. A estratégia acompanha o comportamento do preço durante os três principais períodos de negociação – Londres, Nova York e Ásia – identifica o fluxo de capital institucional e busca oportunidades de venda a descoberto de alta probabilidade em zonas de preço críticas. O núcleo da estratégia reside na utilização das relações de interligação e da estrutura de preços entre diferentes períodos de negociação, combinada com conceitos institucionais como o "Judas Swing", para realizar entradas precisas em áreas de liquidez concentrada.

Princípio da Estratégia

A operação da estratégia é baseada na análise da estrutura de preços de múltiplos períodos de negociação, incluindo os seguintes componentes principais:

-

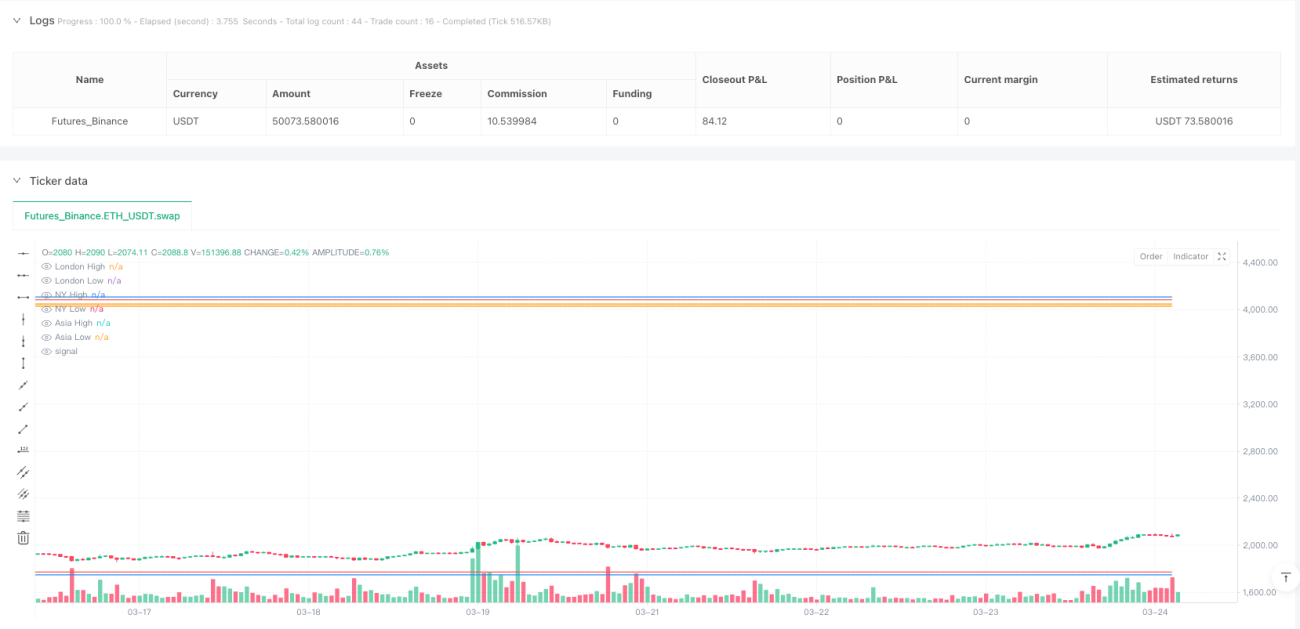

Configuração de Abertura de Londres (horário de Nova York 2:00-8:20): O código define o horário de início da sessão de Londres através da variável

sessionLondone atualiza em tempo real a máximalondonHighe a mínimalondonLowdesse período. A sessão de Londres geralmente estabelece a direção inicial do dia. -

Zona de Extermínio na Abertura de Nova York (horário de Nova York 8:20-10:00): O código define

sessionNYOpenpara capturar o horário de abertura de Nova York. Quando o preço, durante a sessão de Nova York, rompe a máxima da sessão de Londres e depois recua (chamado de "Judas Swing"), e a condiçãojudasSwing = high >= londonHigh and time >= sessionNYOpené satisfeita, o sistema se prepara para vender a descoberto. -

Configuração de Compra no Fechamento de Londres (horário de Nova York 10:30-13:00): A condição

londonCloseBuyno código determina se o sinal de compra no fechamento da sessão de Londres foi acionado. O preço precisa cair abaixo da mínima da sessão de Londres, com o objetivo de capturar um rebote corretivo. -

Configuração de Venda na Abertura da Ásia (horário de Nova York 19:00-2:00): O código identifica o início da sessão asiática através de

sessionAsia. Quando o preço rompe a máxima da sessão asiática (close > asiaHigh), a entrada de venda a descoberto é acionada.

A lógica central da estratégia utiliza o conceito de "Judas Swing". Quando o preço, durante a sessão de Nova York, rompe brevemente a máxima de Londres e depois recua, isso indica que grandes instituições podem estar distribuindo posições no topo, momento em que a venda a descoberto apresenta alta probabilidade de sucesso. Ao mesmo tempo, a estratégia também inclui a reversão de compra no fechamento de Londres e a venda durante a sessão asiática, formando um sistema de negociação que cobre todo o dia.

Vantagens da Estratégia

Através de uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens significativas:

-

Análise Coordenada de Múltiplos Períodos: A estratégia integra dados de preços dos três principais períodos de negociação, acompanhando de forma abrangente o desempenho do mercado em diferentes sessões através de variáveis como

londonHigh,nyHigheasiaHigh, evitando as limitações da análise de um único período. -

Lógica de Entrada Baseada em Conceitos Institucionais: O conceito central de "Judas Swing" (julgado pela condição

judasSwing) está diretamente alinhado com o comportamento do fluxo de capital institucional, permitindo identificar eficazmente ações indutoras e intenções reais das grandes instituições. -

Controle de Tempo Preciso: Utiliza a função

timestamppara definir com exatidão os horários de início e fim de cada período de negociação, garantindo que as negociações ocorram nos momentos de maior atividade do mercado, aumentando a eficácia das operações. -

Gestão de Risco Clara: O código inclui definições claras de stop loss (

stopLoss = high + 10 * syminfo.mintick) e alvo de lucro (profitTarget = low - 20 * syminfo.mintick), tornando o risco de cada operação controlável. -

Suporte Visual: A estratégia utiliza a função

plotpara desenhar as máximas e mínimas de cada período, fornecendo uma referência visual intuitiva para as decisões de negociação, aumentando a praticidade da estratégia.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda apresenta os seguintes riscos potenciais:

-

Risco de Falso Rompimento: Em mercados de alta volatilidade, o sinal de "Judas Swing" pode gerar falsos rompimentos, levando a vendas a descoberto equivocadas. A solução é adicionar filtros, como confirmação por volume ou esperar por um padrão de recuo mais claro do preço.

-

Forte Dependência Temporal: A estratégia depende fortemente do comportamento do mercado em horários específicos. Se as características do mercado mudarem ou notícias importantes forem divulgadas em horários atípicos, a eficácia da estratégia pode diminuir. Recomenda-se o uso conjunto de um calendário de notícias do mercado e pausar as negociações antes de divulgações de dados importantes.

-

Stop Loss Fixo: O stop loss no código está definido como um número fixo de ticks (

10 * syminfo.mintick), sem considerar as diferenças de volatilidade entre diferentes mercados e períodos. Pode ser melhorado para um stop loss dinâmico baseado em indicadores de volatilidade, como o ATR. -

Falta de Mecanismo de Filtro: A estratégia não considera a tendência geral do mercado ou o ambiente de volatilidade. Em tendências de alta fortes, pode gerar frequentemente sinais falsos de venda. Recomenda-se adicionar condições de filtro de tendência, como a direção de uma média móvel ou indicadores de momentum.

-

Risco de Viés de Backtest: Como a estratégia depende do comportamento do preço em períodos específicos, backtests em timeframes baixos podem ter viés de forward-looking. Na negociação real, é importante estar atento às diferenças entre o desempenho da estratégia e os resultados do backtest.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Mecanismo de Stop Loss Dinâmico: Substituir o stop loss fixo (

stopLoss = high + 10 * syminfo.mintick) por um stop loss baseado no ATR, comostopLoss = high + atr(14) * 1.5, para melhor se adaptar às características de volatilidade de diferentes ambientes de mercado. -

Adicionar Filtro de Tendência: Incluir condições de julgamento de tendência em um timeframe superior, como a direção da média móvel no gráfico diário ou de 4 horas. Negociar apenas na direção da tendência principal pode aumentar a taxa de acerto da estratégia.

-

Confirmação por Volume: Adicionar análise de volume quando o sinal de "Judas Swing" for acionado. Só executar a venda a descoberto se o recuo do preço for acompanhado por aumento de volume, o que pode reduzir perdas causadas por falsos rompimentos.

-

Incorporar Indicadores de Sentimento do Mercado: Combinar com o VIX ou outros indicadores de volatilidade do mercado. Em ambientes de volatilidade extrema, ajustar ou pausar a estratégia para evitar negociar em mercados instáveis.

-

Otimizar o Momento de Entrada: Atualmente, a condição de entrada para venda é

close < open. Pode ser melhorada para esperar que o preço recue até um suporte chave (como o preço de abertura da sessão de Londres ou o VWAP) antes de entrar, aumentando a precisão da entrada. -

Adicionar Confirmação Multitimeframe: Combinar com a estrutura de preços em um timeframe inferior. Depois de satisfeitas as principais condições de entrada, buscar um ponto de entrada mais preciso, reduzindo slippage e riscos desnecessários.

Essas direções de otimização visam aumentar a estabilidade e confiabilidade da estratégia, permitindo um bom desempenho em diferentes ambientes de mercado.

Resumo

A Estratégia de Negociação Institucional com Comportamento de Preço em Múltiplos Períodos é um sistema de day trading abrangente que integra os conceitos de negociação do ICT. Ao analisar a estrutura de preços dos três principais períodos de negociação – Londres, Nova York e Ásia – ela captura oportunidades de negociação de alta probabilidade decorrentes do fluxo de capital institucional. A principal característica da estratégia é seguir o fluxo de capital institucional, especialmente utilizando o conceito de "Judas Swing" para capturar oportunidades de venda a descoberto. Além disso, inclui estratégias de reversão de compra e venda durante a sessão asiática, formando um sistema de negociação completo.

Embora a estratégia seja bem projetada, com condições de entrada claras e regras de gerenciamento de risco, ainda apresenta desvantagens como o risco de falso rompimento e forte dependência de horários específicos. Com a adição de medidas de otimização como stop loss dinâmico, filtro de tendência e confirmação por volume, a estabilidade e adaptabilidade da estratégia podem ser ainda mais melhoradas.

Para traders que buscam oportunidades de day trading, esta estratégia oferece uma abordagem estruturada para compreender e utilizar as características do mercado em diferentes períodos de negociação. É especialmente adequada para aqueles que desejam dominar os conceitos de negociação institucional e obter lucros em operações de curto prazo intradiárias.

- 1