Estratégia Quantitativa de Captura de Tendência com Dupla EMA Dinâmica e Controle de Risco via ATR

Visão Geral

Esta estratégia de trading quantitativo é um sistema de curto prazo baseado no cruzamento de duas EMAs (Médias Móveis Exponenciais) combinado com gestão de risco dinâmica usando ATR (Average True Range). O núcleo da estratégia utiliza o cruzamento de uma EMA rápida de 9 períodos com uma EMA lenta de 15 períodos para captar mudanças de tendência de curto prazo, filtrando sinais falsos através de um mecanismo de confirmação de preço. Simultaneamente, define dinamicamente o stop loss com base no ATR, e calcula automaticamente o take profit com uma relação risco-recompensa fixa (padrão 1:1,5). A estratégia é adequada para gráficos de curtíssimo prazo como 1 minuto e 3 minutos, projetada para traders de curto prazo, oferecendo sinais de entrada claros, mecanismos de gestão de risco e funções de alerta automatizadas.

Princípio da Estratégia

O princípio central da estratégia baseia-se na relação entre a média móvel rápida e a média móvel lenta para determinar a direção da tendência de curto prazo:

-

Condição de entrada longa (compra):

- Quando a EMA de 9 períodos cruza para cima da EMA de 15 períodos (formando um "golden cross").

- O preço de fechamento está acima de ambas as EMAs (como sinal de confirmação).

- Satisfeitas as condições acima, entra-se comprado na abertura da próxima vela.

- Stop loss colocado 1 vez o ATR abaixo do ponto de entrada.

- Take profit definido como 1,5 vezes a distância do stop loss (ajustável).

-

Condição de entrada curta (venda):

- Quando a EMA de 9 períodos cruza para baixo da EMA de 15 períodos (formando um "death cross").

- O preço de fechamento está abaixo de ambas as EMAs (como sinal de confirmação).

- Satisfeitas as condições acima, entra-se vendido na abertura da próxima vela.

- Stop loss colocado 1 vez o ATR acima do ponto de entrada.

- Take profit definido como 1,5 vezes a distância do stop loss (ajustável).

A estratégia implementa a lógica completa de trading no Pine Script, incluindo geração de sinais, cálculo dinâmico de stop loss, definição de risco-recompensa e visualização em gráfico. O sistema utiliza as funções integradas ta.crossover e ta.crossunder para capturar os cruzamentos de EMA, e ta.atr para calcular a distância dinâmica do stop loss, garantindo adaptabilidade do controle de risco em diferentes ambientes de volatilidade.

Vantagens da Estratégia

-

Sinais Claros e Objetivos: O cruzamento de duas EMAs fornece um sinal visualmente intuitivo de mudança de tendência. Adicionando o mecanismo de confirmação de preço, reduz efetivamente a interferência de sinais falsos.

-

Gestão de Risco Dinâmica: Utiliza o indicador ATR para ajustar dinamicamente a distância do stop loss, permitindo que a estratégia se adapte às características de volatilidade de diferentes mercados. Em ambientes de baixa volatilidade, o stop loss é mais estreito; em alta volatilidade, é mais largo, alinhando-se melhor com as condições reais do mercado.

-

Relação Risco-Recompensa Fixa: A estratégia incorpora uma relação risco-recompensa de 1:1,5 (ajustável), garantindo que o trader tenha expectativas claras de risco e retorno para cada trade, contribuindo para uma lucratividade estável a longo prazo.

-

Alertas Automatizados: Através da função de alerta do TradingView, o trader pode receber sinais de entrada em tempo real, sem necessidade de monitoramento constante, aumentando a eficiência operacional.

-

Parâmetros Ajustáveis: A estratégia permite ajustar os períodos das EMAs, a relação risco-recompensa e o multiplicador do stop loss, possibilitando personalização de acordo com a tolerância ao risco individual e as características do ativo negociado.

-

Código Conciso e Eficiente: Toda a lógica da estratégia é clara, a estrutura do código é compacta, fácil de entender e modificar, adequada para que traders possam otimizar e expandir ainda mais.

Riscos da Estratégia

-

Risco de Mercado Lateral (Range): Em mercados laterais e sem tendência, as EMAs cruzam frequentemente, gerando muitos sinais falsos que podem levar a stops consecutivos. Mitigação: Pausar o uso da estratégia quando o mercado estiver claramente em intervalo, ou adicionar filtros como indicadores de força de tendência.

-

Impacto de Slippage e Custos de Transação: Como estratégia de curto prazo, a negociação frequente gera custos de transação elevados, podendo enfrentar slippage em mercados com baixa liquidez. Mitigação: Reduzir adequadamente a frequência de negociação e escolher ativos com boa liquidez.

-

Risco de Movimentos Súbitos: Notícias de última hora podem causar gaps ou oscilações bruscas de preço, fazendo com que o stop loss não seja executado conforme esperado. Mitigação: Definir um limite máximo de perda e pausar as negociações antes de anúncios importantes.

-

Overfitting de Parâmetros: Ajustar excessivamente os parâmetros para se adequar aos dados históricos pode levar a um desempenho fraco no futuro. Mitigação: Usar parâmetros fixos e realizar backtests em um período suficientemente longo, reservando dados fora da amostra para validação.

-

Risco de Falhas Técnicas: Sistemas de trading automatizados que dependem da plataforma e da conexão de rede podem enfrentar falhas técnicas. Mitigação: Ter um plano de trading de backup e verificar regularmente a estabilidade do sistema.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Tendência: Combinar indicadores de tendência de período mais longo, como MACD ou ADX, para abrir posições apenas na direção da tendência principal, reduzindo significativamente os sinais falsos em mercados laterais. Essa otimização pode aumentar a taxa de acerto, pois negociar a favor da tendência de um timeframe maior é geralmente mais vantajoso.

-

Integrar Suportes e Resistências: Incorporar níveis de suporte e resistência automaticamente identificados no gráfico. Aumentar o peso do sinal ao fazer compras perto de suportes ou vendas perto de resistências, melhorando a qualidade do ponto de entrada.

-

Otimizar a Estratégia de Take Profit: Introduzir mecanismos dinâmicos de take profit, como trailing stop ou múltiplos alvos baseados no ATR, para capturar mais lucro em movimentos de tendência.

-

Adicionar Filtro de Horário de Negociação: Para diferentes mercados com horários de atividade variados, adicionar condições de filtragem de horário, evitando períodos de baixa volatilidade ou irregulares, melhorando a qualidade dos sinais.

-

Introduzir Confirmação de Volume: Utilizar o volume de negociação como indicador auxiliar de confirmação, exigindo que o sinal seja acompanhado por um aumento no volume, aumentando a confiabilidade da mudança de tendência.

-

Otimização da Gestão de Risco: Ajustar automaticamente o tamanho da posição com base na volatilidade histórica: reduzir a posição em ambientes de alta volatilidade e aumentar ligeiramente em ambientes de baixa volatilidade, resultando em uma curva de equity mais suave.

Resumo

A Estratégia Quantitativa de Captura de Tendência com Dupla EMA Dinâmica e Controle de Risco via ATR é um sistema de trading de curto prazo que combina cruzamento de indicadores técnicos com gestão de risco dinâmica. Através do cruzamento das EMAs de 9 e 15 períodos para capturar mudanças de tendência de curto prazo, e utilizando o ATR para definir dinamicamente o nível de stop loss, realiza um controle quantitativo do risco. As principais vantagens da estratégia são sinais claros, risco controlável e parâmetros ajustáveis, sendo adequada para traders de curto prazo. No entanto, em mercados laterais pode enfrentar um aumento de sinais falsos, exigindo que o trader aplique a estratégia com flexibilidade de acordo com as condições do mercado. Com melhorias como adição de filtro de tendência, análise de suportes e resistências e otimização do mecanismo de take profit, o desempenho da estratégia tem espaço para ser ainda mais aprimorado. No geral, esta é uma estratégia de trading quantitativo com fundamentos sólidos e lógica clara, que pode ser diretamente aplicada em negociações reais ou servir como componente base para sistemas de trading mais complexos.

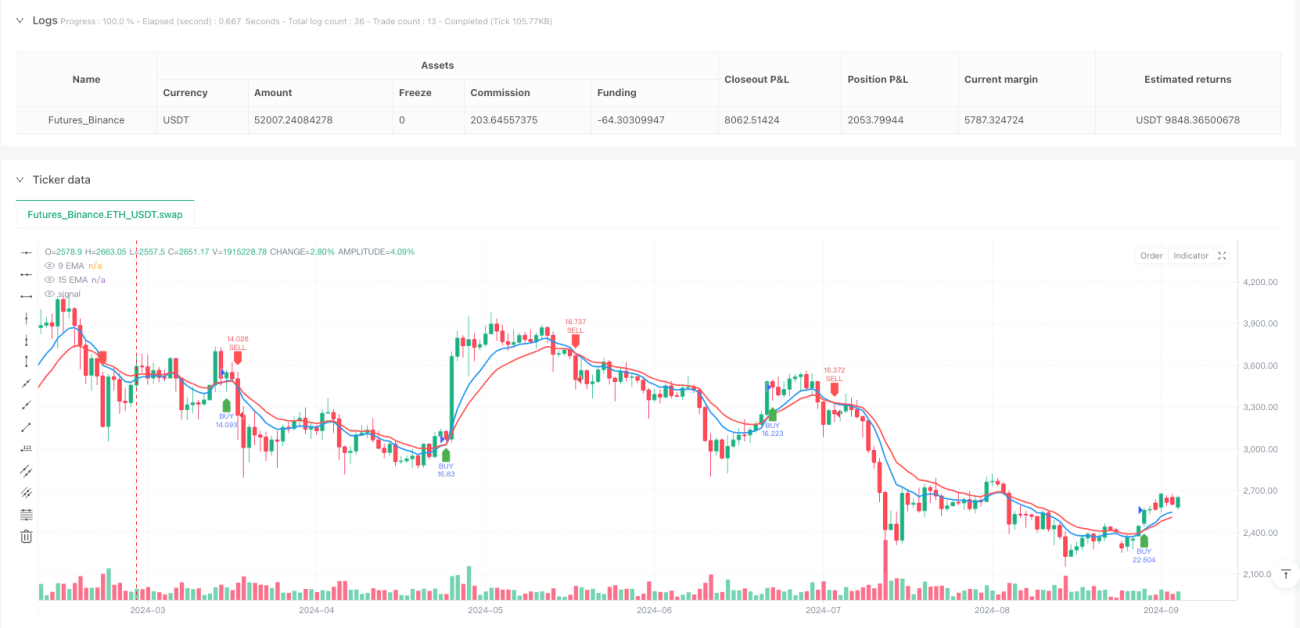

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1