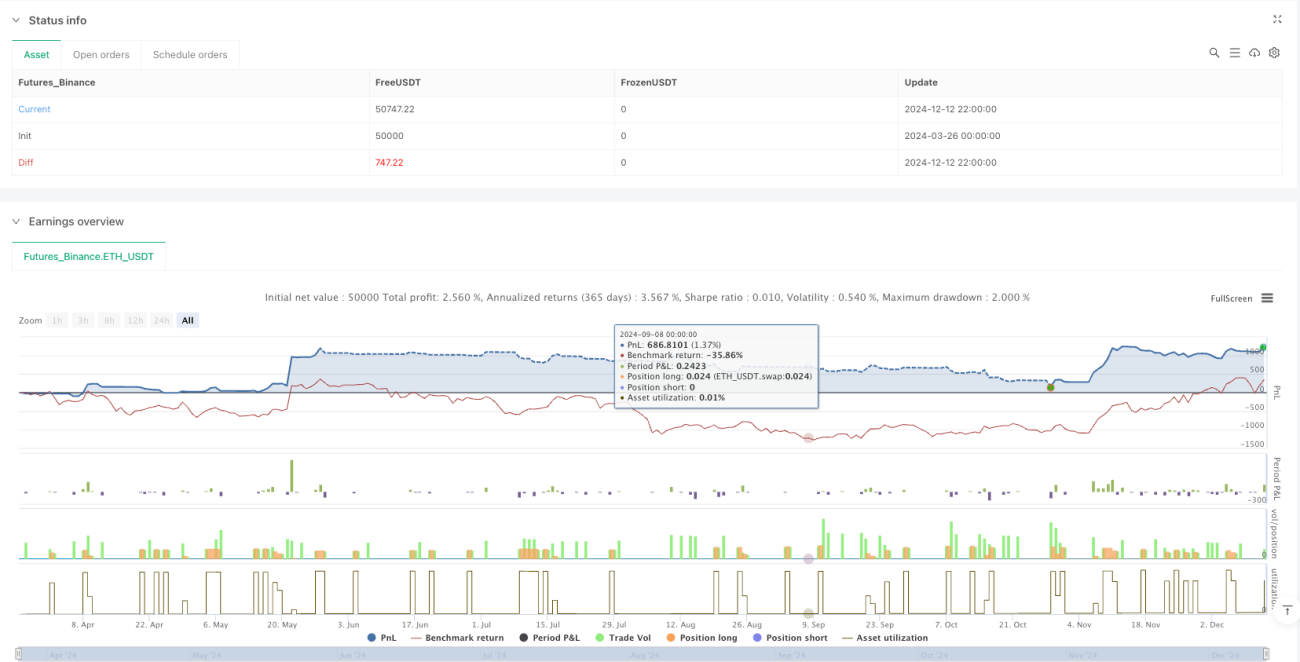

Visão Geral

A estratégia de negociação de breakout de bandas dinâmicas com ATR é uma estratégia quantitativa que combina indicadores técnicos e gestão de risco. Ela identifica principalmente oportunidades de entrada quando o preço rompe máximas históricas e está acima da média móvel de longo prazo. A estratégia utiliza um sistema dinâmico de gestão de risco baseado no ATR (Average True Range) e possui um plano de realização de lucros em múltiplas camadas, combinando médias móveis como confirmação de tendência e saída final. Essa estratégia é especialmente adequada para operações de swing de médio a longo prazo, permitindo capturar grandes movimentos de alta enquanto controla efetivamente o risco e bloqueia os lucros.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

-

Confirmação de tendência e condição de entrada: A estratégia usa a média móvel simples (SMA) de 50 dias como filtro de tendência, considerando entrada apenas quando o preço está acima da SMA de 50 dias, garantindo que a direção da negociação esteja alinhada com a tendência de médio prazo. O sinal de entrada é acionado pelo rompimento da máxima de 20 períodos, um sinal clássico de breakout que indica que o preço pode iniciar uma nova alta.

-

Gestão de risco baseada em ATR: A estratégia utiliza o ATR de 14 períodos para definir dinamicamente o stop loss e os alvos de lucro, em vez de pontos fixos. Isso permite que a estratégia se ajuste automaticamente à volatilidade do mercado, definindo stops e alvos mais amplos em mercados voláteis e mais estreitos em mercados calmos. O stop loss inicial é definido 1 ATR abaixo do preço de entrada.

-

Estratégia de obtenção de lucro em múltiplas camadas:

- Primeiro alvo de lucro: 2 ATR acima do preço de entrada. Ao atingir esse nível, 25% da posição é fechada.

- Quando a distância entre o preço e a média móvel de 10 dias excede 2 ATR, considera-se que o preço está excessivamente estendido, fechando novamente 25% da posição.

- O sinal final de saída é acionado quando o preço rompe abaixo da média móvel de 10 dias, momento em que toda a posição restante é liquidada.

-

Ajuste dinâmico do stop loss: Após atingir o primeiro alvo de lucro, o nível de stop loss é elevado para o ponto de equilíbrio ou para a mínima dos últimos 4 candles (o que for maior). Esse mecanismo de trailing stop permite bloquear efetivamente os lucros já obtidos.

Vantagens da Estratégia

-

Combinação de seguimento de tendência e momentum: A estratégia utiliza tanto o seguimento de tendência (por meio de médias móveis) quanto o breakout por momentum (por meio do rompimento de máximas históricas), aumentando a confiabilidade dos sinais de entrada.

-

Controle dinâmico de risco: O uso do ATR para definir stop loss e alvos permite que a estratégia se adapte às mudanças de volatilidade em diferentes ambientes de mercado, evitando o problema de stops fixos serem acionados prematuramente em mercados voláteis.

-

Mecanismo de lucro gradual: O fechamento parcial da posição permite garantir parte dos lucros quando o preço atinge o alvo, enquanto a posição restante continua a capturar possíveis ganhos substanciais, realizando o conceito de "deixar os lucros correrem".

-

Ajuste adaptativo do stop loss: Após obter parte do lucro, o stop loss é elevado, reduzindo o risco geral da operação e protegendo os lucros já obtidos.

-

Condições claras de saída: O uso da média móvel de 10 dias como sinal final de saída evita julgamentos subjetivos, tornando a estratégia mais sistemática e disciplinada.

-

Integração de gestão de capital: A estratégia combina a porcentagem de risco (0,3%) com o ATR, mantendo uma exposição de risco consistente por operação, o que favorece o crescimento estável do capital a longo prazo.

Riscos da Estratégia

-

Risco de falso rompimento: O preço pode romper a máxima e depois recuar rapidamente, gerando um falso sinal. Soluções incluem: adicionar confirmação de volume, usar um período de confirmação mais longo ou exigir que o rompimento se sustente por um período mínimo.

-

Saída tardia em reversão de tendência: Depender da média móvel de 10 dias como sinal de saída pode ser lento em reversões abruptas, resultando em perda de lucros. Pode-se considerar a combinação com outros indicadores mais sensíveis, como zonas de sobrecompra do RSI ou rompimento de canais de preço, como condições complementares de saída.

-

Sensibilidade a parâmetros: A eficácia da estratégia é sensível à escolha dos períodos das médias móveis (10 e 50) e do ATR (14). Recomenda-se realizar backtesting com diferentes combinações de parâmetros para encontrar os valores ideais para mercados específicos.

-

Controle insuficiente de drawdown: Embora exista um mecanismo de stop loss, em quedas rápidas e acentuadas (como gaps de abertura para baixo), o stop real pode ser muito pior do que o esperado, aumentando o risco. Pode-se considerar definir um limite máximo de drawdown ou usar opções para hedge contra riscos extremos.

-

Risco de perdas consecutivas: Qualquer estratégia pode enfrentar períodos de perdas consecutivas, especialmente em mercados laterais, onde a confiabilidade dos sinais de breakout diminui. Recomenda-se implementar um plano geral de gestão de capital, limitando a proporção de capital alocada a cada estratégia.

Direções de Otimização da Estratégia

-

Otimização do sinal de entrada:

- Adicionar condição de confirmação de volume, validando o rompimento apenas quando o volume aumentar significativamente.

- Considerar indicadores de momentum como RSI ou Estocástico como confirmação auxiliar.

- Testar diferentes períodos de máxima (atualmente 20) para encontrar o ponto de equilíbrio ideal.

-

Melhoria da estratégia de stop loss:

- Testar diferentes múltiplos do ATR (atualmente 1 vez); talvez 1,5 ou 2 vezes o ATR seja mais adequado em certos mercados.

- Implementar stop loss inteligente baseado em níveis de suporte, em vez de simplesmente um múltiplo do ATR.

- Considerar stop loss baseado em tempo, saindo se o preço não atingir a meta esperada dentro de um período.

-

Aprimoramento da estratégia de lucro:

- Otimizar as proporções de fechamento parcial (atualmente 25% e 25%); testar diferentes alocações, como 20%/30%/50%.

- Experimentar alvos baseados em extensões de Fibonacci em vez de múltiplos fixos de ATR.

- Implementar definição inteligente de alvos com base na estrutura do mercado (como formações de topos e fundos).

-

Aprimoramento do filtro de tendência:

- Testar confirmação de tendência em múltiplos períodos, exigindo que as médias móveis diárias e semanais estejam em tendência de alta simultaneamente.

- Adicionar o indicador ADX (Average Directional Index) para confirmar a força da tendência.

- Considerar o uso de EMA (Exponential Moving Average) em vez de SMA, por ser mais sensível a mudanças de preço.

-

Otimização adaptativa:

- Implementar mecanismos que ajustem automaticamente os parâmetros com base na volatilidade do mercado.

- Usar diferentes configurações de parâmetros para diferentes estados de mercado (tendência, lateral, alta volatilidade, baixa volatilidade).

- Incorporar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros, como aprendizado por reforço que ajusta a estratégia com base no comportamento recente do mercado.

Resumo

A estratégia de breakout de bandas dinâmicas com ATR é um sistema de negociação abrangente que combina análise técnica, gestão de risco e negociação sistemática. A estratégia utiliza médias móveis e rompimentos para determinar o momento de entrada, define stop loss e alvos com base na gestão dinâmica de risco do ATR, e emprega mecanismos de saída em múltiplas camadas para bloquear lucros enquanto preserva o potencial de alta.

A principal vantagem da estratégia reside em sua abordagem sistemática de controle de risco e gestão de lucros. Ao vincular a unidade de risco (R) ao ATR, ela se adapta a diferentes ambientes de mercado. O mecanismo de lucro em várias camadas equilibra bem o conflito entre bloquear lucros e acompanhar a tendência, realizando o conceito de "cortar perdas e deixar os lucros correrem".

No entanto, a estratégia também enfrenta riscos como falsos rompimentos, sensibilidade a parâmetros e drawdowns potenciais. Recomenda-se que os traders otimizem os parâmetros por meio de backtesting e considerem adicionar confirmação de volume, filtros de tendência em vários períodos, entre outros, para aumentar a eficácia. Além disso, qualquer estratégia de negociação deve ser parte de um sistema completo de trading, combinada com gestão de capital e controle de risco adequados, para alcançar resultados estáveis a longo prazo.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1