Visão Geral

A Estratégia de Cruzamento Dinâmico ATR em Múltiplos Períodos é um sistema de negociação flexível que ajusta automaticamente os parâmetros-chave com base em diferentes quadros temporais. Esta estratégia combina sinais de cruzamento de Médias Móveis Exponenciais (EMA) com confirmação do Índice de Força Relativa (RSI), utilizando o Average True Range (ATR) para gerenciamento dinâmico de risco. Quer você opere em gráficos diários, semanais ou em vários minutos (como 5, 30, 60 minutos ou 4 horas), a estratégia ajusta inteligentemente os parâmetros para se adequar a diferentes condições de mercado, filtrando sinais falsos e aumentando a taxa de sucesso das operações.

Princípio da Estratégia

O princípio central da estratégia baseia-se na ação sinérgica de múltiplos indicadores técnicos e em um mecanismo de ajuste dinâmico de parâmetros:

-

Adaptação de Parâmetros a Múltiplos Períodos: A estratégia seleciona automaticamente os parâmetros ideais do indicador com base no quadro temporal atual (diário, semanal, 30 min, 60 min, 4 horas ou 5 min). Por exemplo, em gráficos diários, utiliza períodos EMA mais longos e parâmetros RSI padrão, enquanto em gráficos de 30 minutos, converte "dias" em "barras" correspondentes e reduz ligeiramente os períodos para aumentar a velocidade de reação.

-

Lógica de Geração de Sinais:

- Entrada Longa: Quando a EMA rápida cruza acima da EMA lenta e o RSI está acima de 50.

- Entrada Curta: Quando a EMA rápida cruza abaixo da EMA lenta e o RSI está abaixo de 50.

Este mecanismo de dupla confirmação reduz eficazmente os sinais falsos.

-

Estrutura de Gerenciamento de Risco:

- Stop Loss baseado em ATR: Para posições longas, o stop loss é definido em "Preço atual - (ATR × multiplicador de stop)"; para posições curtas, em "Preço atual + (ATR × multiplicador de stop)".

- Take Profit baseado em ATR: De forma semelhante, o take profit é determinado usando o ATR multiplicado pelo multiplicador de lucro.

- Trailing Stop Dinâmico: Função opcional que ajusta o stop loss dinamicamente com base no ATR, acompanhando o movimento favorável do preço para travar parte dos lucros.

-

Alocação de Capital: Cada operação utiliza 10% do capital total. Esta gestão percentual de posição permite que a estratégia se expanda com o tamanho da conta.

Vantagens da Estratégia

-

Flexibilidade em Múltiplos Períodos: A estratégia adapta-se perfeitamente a diferentes quadros temporais, mantendo uma lógica de negociação consistente enquanto ajusta os parâmetros para corresponder às características de mercado de cada período. Isto permite que os traders apliquem a mesma estratégia em diferentes escalas de tempo, aumentando a sua utilidade.

-

Filtragem Confiável de Sinais: Ao exigir a dupla verificação do cruzamento EMA e confirmação RSI, a estratégia reduz significativamente os sinais errados. Embora isto possa causar um ligeiro atraso na entrada, melhora substancialmente a qualidade e fiabilidade do sinal.

-

Gerenciamento Dinâmico de Risco: O uso do ATR para definir stop loss e take profit permite que a estratégia se adapte às mudanças na volatilidade do mercado. Em mercados voláteis, os stops alargam-se automaticamente; em mercados calmos, tornam-se mais apertados. Esta abordagem é mais inteligente do que stops fixos em pontos.

-

Exibição Visual Amigável: A estratégia utiliza uma paleta amigável para daltónicos (paleta Okabe-Ito), facilitando a identificação de vários indicadores e sinais no gráfico para traders com diferentes capacidades visuais.

-

Personalização de Parâmetros: Todos os parâmetros-chave podem ser ajustados através do painel de entrada, permitindo que os traders otimizem o desempenho da estratégia para diferentes ativos ou condições de mercado.

Riscos da Estratégia

-

Reação Atrasada a Mudanças de Tendência: Como a estratégia depende do cruzamento EMA e confirmação RSI, pode apresentar atraso em mercados com reversões rápidas, resultando em entradas não ideais ou risco de stop loss acionado. Para resolver isso, pode-se considerar o uso de períodos EMA mais curtos ou reduzir o limiar do RSI em mercados de alta volatilidade.

-

Risco de Falso Rompimento: Embora a estratégia utilize um mecanismo de dupla confirmação, ainda podem ocorrer sinais falsos em mercados laterais ou de range. Isto pode ser mitigado adicionando filtros extras, como confirmação de volume ou indicadores de volatilidade.

-

Armadilha de Otimização de Parâmetros: A otimização excessiva de parâmetros para um quadro temporal específico pode levar a sobreajuste, resultando em mau desempenho em condições futuras de mercado. Os parâmetros devem ser reavaliados periodicamente e testados em diferentes condições de mercado para garantir robustez.

-

Alocação Fixa de Capital: A estratégia atualmente aloca 10% do capital para cada operação, o que pode não ser adequado para todas as condições de mercado ou perfis de risco. Considere implementar um sistema dinâmico de gerenciamento de capital que ajuste o tamanho da posição com base na volatilidade do mercado ou na força do sinal.

Direções de Otimização da Estratégia

-

Otimização Adaptativa de Parâmetros: Atualmente, a estratégia seleciona parâmetros com base em valores predefinidos para diferentes quadros temporais. Pode evoluir para ajustar dinamicamente os parâmetros com base no estado do mercado (por exemplo, volatilidade, força da tendência), como usar períodos EMA mais longos em mercados de alta volatilidade para reduzir ruído.

-

Integração de Múltiplos Indicadores: Considere incorporar outros indicadores complementares, como indicadores de volume ou de força de tendência (ex.: ADX), para melhorar a qualidade do sinal. Em particular, usar volume como fator de confirmação pode reduzir significativamente a probabilidade de falsos rompimentos.

-

Gerenciamento Inteligente de Capital: Atualize a alocação percentual fixa atual para um sistema dinâmico baseado em volatilidade e força do sinal. Por exemplo, aumente a posição quando o RSI e o cruzamento EMA fornecerem sinais fortes, e reduza-a caso contrário, otimizando assim a relação risco-retorno.

-

Filtro de Horário: Introduza filtros baseados no horário de negociação e na atividade do mercado. Alguns mercados são mais direcionais ou geram mais sinais falsos em determinados períodos, e evitar esses horários pode melhorar o desempenho geral da estratégia.

-

Aprimoramento com Machine Learning: Aplicar métodos de machine learning à otimização de parâmetros e filtragem de sinais pode ajudar a estratégia a adaptar-se melhor às condições de mercado em mudança, identificar padrões não lineares e ajustar-se dinamicamente à configuração ideal de parâmetros.

Resumo

A Estratégia de Cruzamento Dinâmico ATR em Múltiplos Períodos é um sistema de negociação bem concebido que equilibra oportunidades de negociação e controlo de risco através de ajuste flexível de parâmetros, validação de sinais confiável e gestão de risco robusta. A sua singularidade reside na capacidade de se adaptar perfeitamente a vários quadros temporais, desde minutos a semanas, mantendo uma lógica de negociação consistente enquanto otimiza parâmetros para intervalos de tempo específicos.

Embora a estratégia possa apresentar algum atraso em mercados de reversão rápida, o seu foco na confirmação de tendências reais ajuda a reduzir operações erradas, o que é crucial para o sucesso da negociação a longo prazo. Ao integrar ainda mais parâmetros adaptativos, fusão de múltiplos indicadores e gestão inteligente de capital, a estratégia tem potencial para oferecer um desempenho mais robusto em várias condições de mercado.

Para traders que procuram um sistema técnico abrangente e adaptável, esta estratégia fornece uma estrutura sólida que pode ser aplicada diretamente ou usada como base para sistemas mais complexos. Acima de tudo, o seu design enfatiza como um sistema de negociação deve adaptar-se inteligentemente a diferentes ambientes de mercado, em vez de tentar usar parâmetros fixos para todas as situações – um princípio chave para o sucesso na negociação.

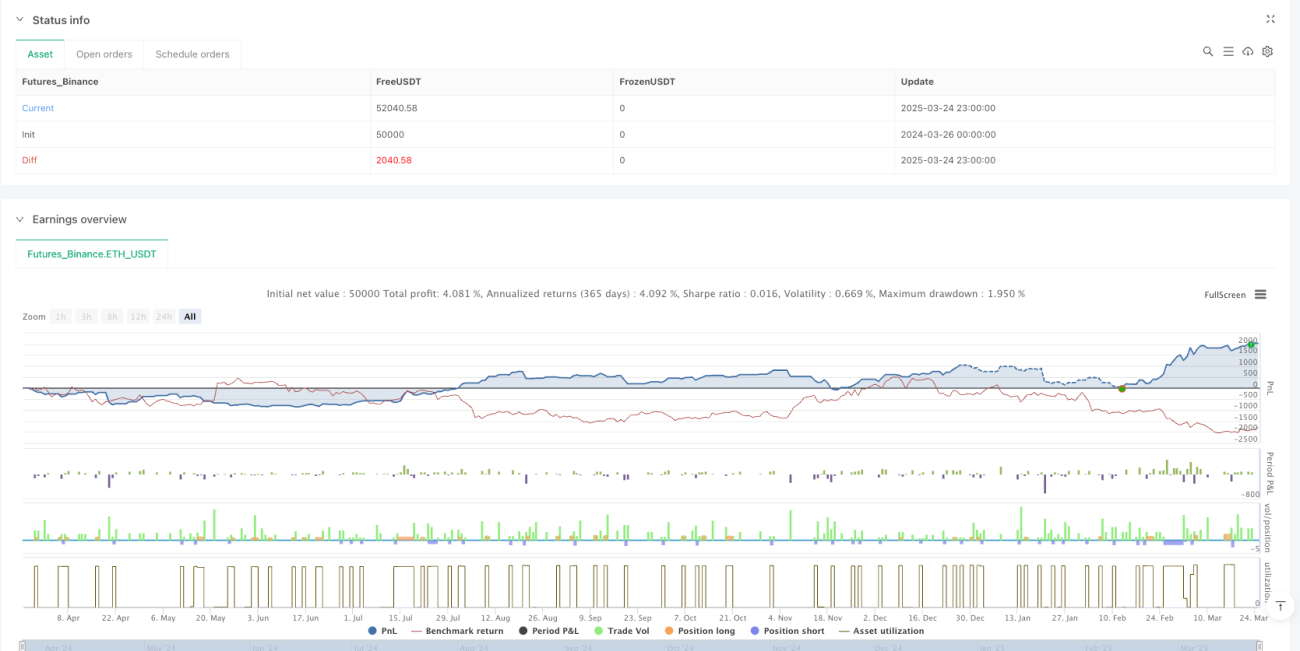

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1