Sistema de Otimização Risco-Retorno com Estratégia de Reversão de Topo Rotativo Multifatorial

Visão Geral

O Sistema de Estratégia de Reversão de Topo Giratório Multifatorial e Otimização de Risco-Retorno é uma estratégia de negociação quantitativa baseada em padrões de candlestick e ação de preço. A estratégia identifica principalmente padrões específicos de candlestick de topo giratório (Spinning Top), combinados com sinais de reversão de cor após velas consecutivas da mesma cor, estabelecendo oportunidades de negociação em pontos potenciais de reversão do mercado. A estratégia possui mecanismos automatizados de stop loss (SL) e take profit (TP), utilizando uma relação risco-retorno de 1:1,5, equilibrando efetivamente o gerenciamento de risco e a otimização de lucros. Essa estratégia é adequada para traders que buscam pontos de entrada claros, controle de risco fixo e metas de lucro definidas.

Princípio da Estratégia

O princípio central da estratégia combina múltiplos fatores de análise técnica, formando um sistema de negociação abrangente:

-

Continuidade de cor e identificação de reversão: A estratégia primeiro detecta três velas consecutivas da mesma cor (três altas ou baixas consecutivas) e, em seguida, busca uma reversão de cor na quarta vela. Esse padrão geralmente indica que o sentimento do mercado pode estar mudando.

-

Identificação do padrão de topo giratório: A estratégia filtra ainda mais as velas com características de "topo giratório", que possuem as seguintes propriedades:

- Corpo pequeno (o corpo da vela é menor que 30% da altura total da vela)

- Sombras superior e inferior equilibradas (a diferença entre as sombras não excede 20% da altura total da vela)

-

Gatilho de sinal combinado: O sinal de negociação só é acionado quando a reversão de cor e o padrão de topo giratório ocorrem simultaneamente.

-

Gerenciamento automatizado de risco:

- Sinal de compra: preço de entrada no fechamento, stop loss colocado 4 ticks abaixo da mínima, alvo de lucro igual a 1,5 vezes o risco

- Sinal de venda: preço de entrada no fechamento, stop loss colocado 4 ticks acima da máxima, alvo de lucro igual a 1,5 vezes o risco

A estratégia implementa um processo de tomada de decisão de negociação totalmente automatizado, desde a análise do estado do mercado, identificação de padrões até o gerenciamento de posição e estratégia de saída, formando um ciclo completo do sistema de negociação.

Vantagens da Estratégia

Através de análise aprofundada, a estratégia apresenta as seguintes vantagens significativas:

-

Mecanismo de confirmação multifatorial: A combinação de velas consecutivas da mesma cor, reversão de cor e padrões específicos reduz efetivamente sinais falsos, melhorando a qualidade das negociações.

-

Definição precisa de padrões: Através de definições matemáticas rigorosas (proporção do tamanho do corpo, equilíbrio das sombras, etc.), a identificação subjetiva de padrões é convertida em critérios quantitativos objetivos.

-

Gerenciamento automatizado de risco: Os mecanismos integrados de stop loss e take profit garantem que cada negociação tenha limites de risco predefinidos e metas de lucro claras, sem necessidade de julgamento subjetivo do trader.

-

Relação risco-retorno otimizada: Utilizando uma relação risco-retorno de 1:1,5, mesmo que a taxa de acerto seja de apenas 40%, a estratégia teoricamente ainda pode ser lucrativa, proporcionando uma vantagem estatística.

-

Sinais de negociação visualizáveis: A estratégia gera marcações visuais claras, incluindo rótulos e quadros gráficos para preço de entrada, stop loss e níveis de lucro, permitindo que os traders avaliem intuitivamente cada negociação.

-

Integração de gerenciamento de capital: A estratégia usa uma porcentagem (10%) do patrimônio da conta para calcular o tamanho da posição, ajustando automaticamente o volume de negociação à medida que a conta cresce.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem os seguintes riscos potenciais:

-

Risco de falso rompimento: O mercado pode continuar a tendência original após a reversão de cor e o padrão de topo giratório, resultando no acionamento do stop loss. A solução é considerar a adição de filtros extras, como indicadores de tendência ou confirmação de volume.

-

Risco de stop loss fixo: A estratégia usa um número fixo de ticks (4) para definir o stop loss, o que pode não ser adequado para todos os mercados e prazos. Uma melhoria seria usar indicadores dinâmicos como o ATR (Average True Range) para ajustar a distância do stop loss.

-

Risco de excesso de negociações: Em mercados laterais, sinais elegíveis podem aparecer com frequência, aumentando os custos de negociação. Recomenda-se adicionar limites de frequência de negociação ou filtros de tendência.

-

Risco de gap de mercado: Em situações de grande gap, o preço pode pular diretamente o nível de stop loss, causando perdas reais maiores que o esperado. Opções ou outros derivativos podem ser usados como ferramentas de hedge.

-

Sensibilidade a parâmetros: A estratégia depende de parâmetros específicos (como 30% de proporção do corpo, 20% de equilíbrio das sombras), que podem precisar de ajustes em diferentes mercados. Recomenda-se realizar otimização em backtest e análise de sensibilidade.

Direções de Otimização da Estratégia

Com base na análise aprofundada da lógica da estratégia, as seguintes são possíveis direções de otimização:

-

Mecanismo de stop loss dinâmico: Substituir o stop loss de ticks fixos por um stop loss dinâmico baseado no ATR, adaptando-se melhor às mudanças na volatilidade do mercado. Isso permite apertar o stop loss em períodos de baixa volatilidade e ampliá-lo em períodos de alta volatilidade, alinhando-se melhor às características do mercado.

-

Filtro de ambiente de mercado: Adicionar um mecanismo de identificação do estado do mercado, como indicadores de força de tendência ou filtros de volatilidade, negociando apenas em ambientes de mercado adequados para a estratégia. Por exemplo, evitar negociações contrárias à tendência em mercados com tendência forte ou ajustar parâmetros em ambientes de alta volatilidade.

-

Filtro de tempo: Adicionar condições de filtro de tempo para evitar períodos de alta volatilidade, como divulgação de dados econômicos importantes ou abertura/fechamento do mercado, reduzindo sinais de ruído.

-

Parâmetros adaptativos: Implementar ajuste adaptativo de parâmetros, ajustando dinamicamente os critérios de identificação de padrões com base no comportamento recente do mercado, como ajustar a definição de "corpo pequeno" de acordo com o tamanho médio do corpo das últimas N velas.

-

Confirmação em múltiplos prazos: Adicionar análise em múltiplos prazos para garantir que a direção da negociação esteja alinhada com a tendência em prazos maiores, aumentando a taxa de acerto.

-

Ajuste dinâmico da relação risco-retorno: Ajustar dinamicamente a relação risco-retorno com base no estado do mercado e no desempenho histórico, buscando retornos mais altos em ambientes favoráveis e negociando de forma conservadora em ambientes desfavoráveis.

-

Otimização com aprendizado de máquina: Utilizar técnicas de aprendizado de máquina para identificar a melhor combinação de parâmetros e condições de mercado, melhorando ainda mais o desempenho e a adaptabilidade da estratégia.

Resumo

O Sistema de Estratégia de Reversão de Topo Giratório Multifatorial e Otimização de Risco-Retorno é um sistema de negociação completo que combina análise técnica e métodos quantitativos. Ao identificar padrões específicos de candlestick e comportamentos de ação de preço, juntamente com regras rigorosas de gerenciamento de risco, ele fornece aos traders uma estrutura de negociação sistematizada.

As principais vantagens da estratégia residem no mecanismo de confirmação multifatorial, na definição precisa de padrões e no gerenciamento automatizado de risco, reduzindo efetivamente o julgamento subjetivo e aumentando a consistência das negociações. Além disso, a relação risco-retorno incorporada de 1:1,5 proporciona uma vantagem estatística para a lucratividade de longo prazo.

No entanto, ao aplicar essa estratégia, os traders devem estar atentos aos potenciais riscos de falso rompimento, às limitações do stop loss fixo e à influência do ambiente de mercado. A implementação das medidas de otimização sugeridas, como stop loss dinâmico, filtro de ambiente de mercado e parâmetros adaptativos, pode aumentar ainda mais a robustez e adaptabilidade da estratégia.

Por fim, essa estratégia não apenas fornece regras de negociação claras, mas também demonstra como transformar a análise técnica subjetiva em um sistema quantitativo objetivo, oferecendo uma estrutura metodológica digna de referência no campo da negociação quantitativa.

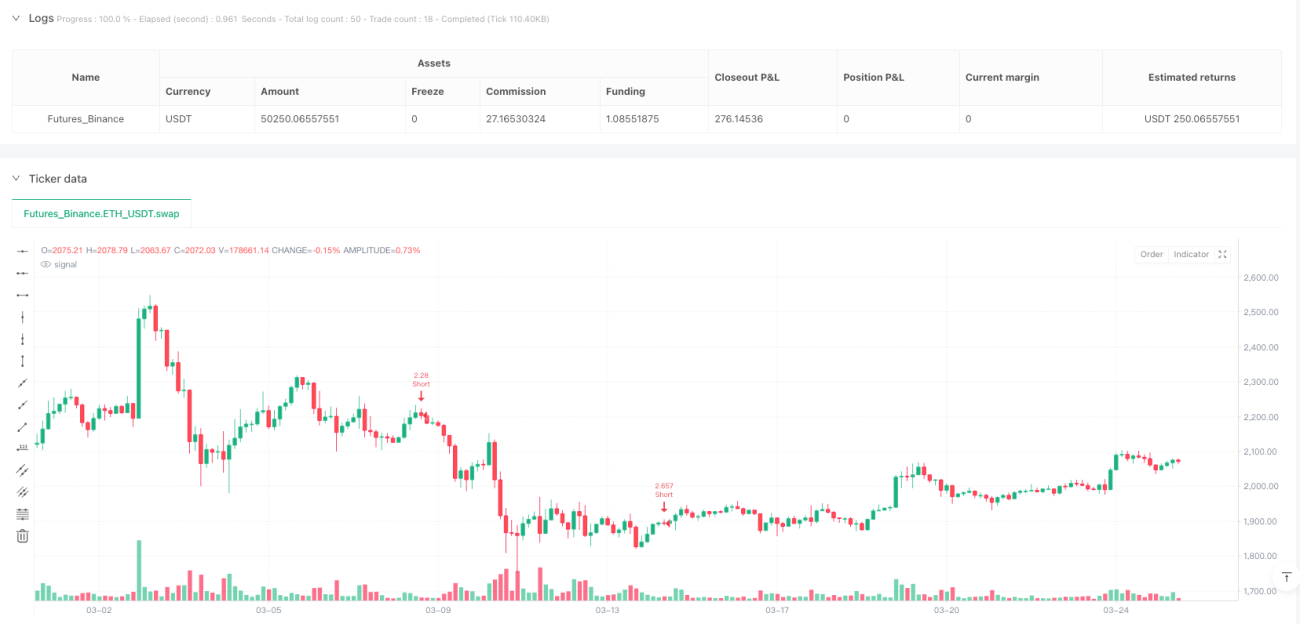

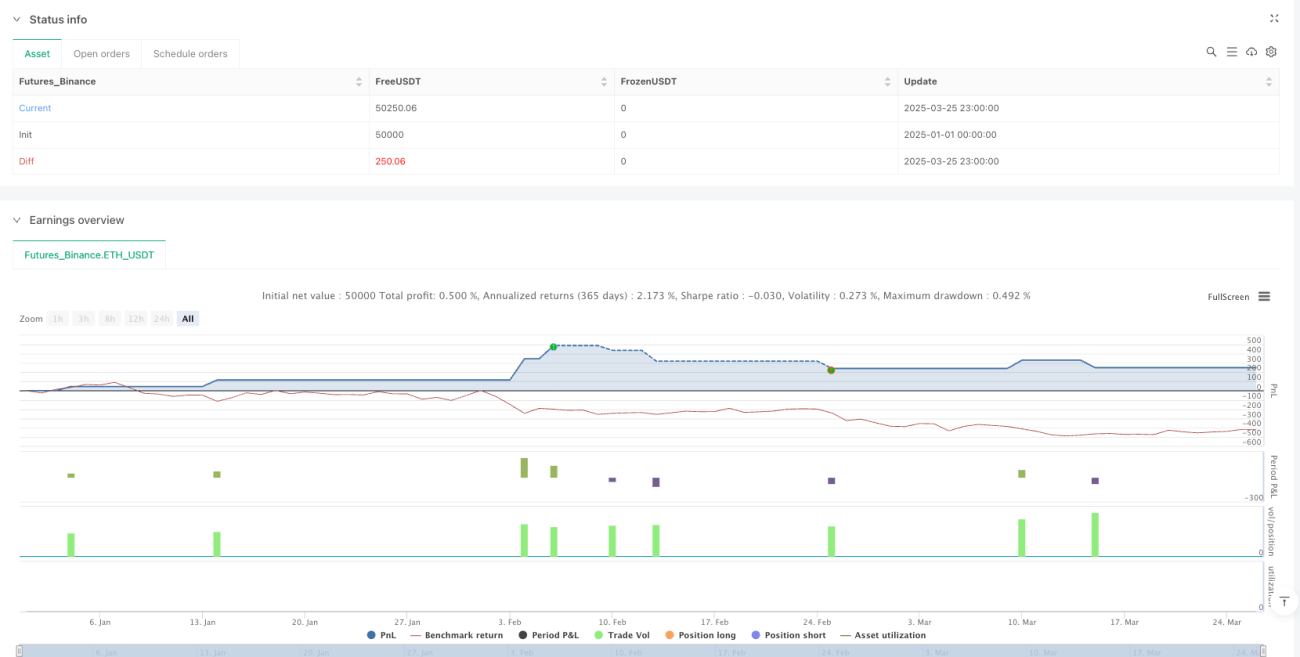

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-26 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Strategy Spinning Top with SL & TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Check candlestick color- 1