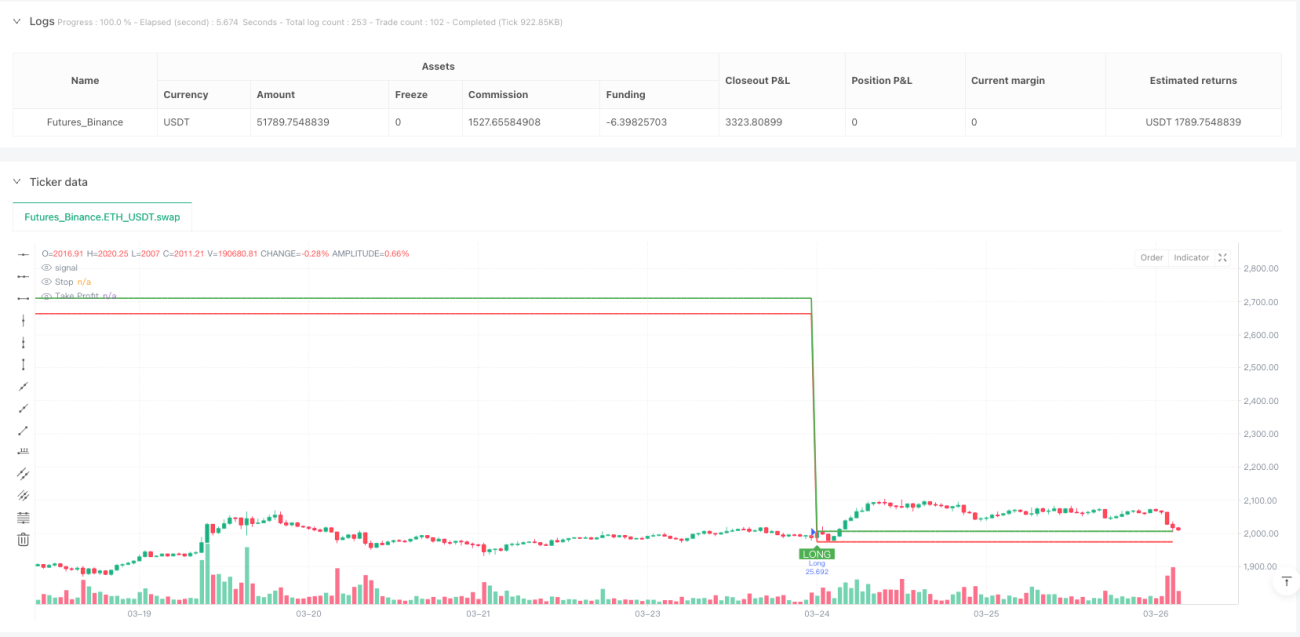

Visão Geral

O sistema adaptativo de cruzamento dinâmico RSI-SMA em múltiplos períodos temporais é uma estratégia avançada de negociação quantitativa que combina o Índice de Força Relativa (RSI) com sinais de cruzamento da Média Móvel Simples (SMA). A singularidade desta estratégia reside na sua capacidade de ajustar automaticamente os parâmetros dos indicadores, níveis de risco e condições de filtro de acordo com diferentes períodos temporais (desde 1 minuto até mensal), proporcionando adaptabilidade de negociação em todos os horizontes de tempo. Através de uma análise aprofundada do código Pine Script, observa-se que a estratégia emprega um mecanismo inteligente de ajuste de parâmetros, otimizando automaticamente o período RSI, período SMA, múltiplo ATR, percentagem de take profit e requisitos de volume em diferentes timeframes, mantendo um desempenho consistente tanto em negociações de curto, médio como longo prazo.

Princípio da Estratégia

O princípio central da estratégia baseia-se nos sinais de cruzamento entre o RSI e a sua média móvel SMA, combinados com múltiplas condições de confirmação e um sistema dinâmico de gestão de risco. O funcionamento detalhado é o seguinte:

-

Adaptação inteligente de parâmetros: A estratégia utiliza a função

timeframe.periodpara detetar o período temporal atual do gráfico e, em seguida, emprega uma estrutura switch para atribuir os parâmetros ótimos a cada indicador. Por exemplo, o período RSI varia de 10 em gráficos de 1 minuto a 28 em gráficos mensais; o período SMA varia de 20 a 200; o multiplicador ATR aumenta de 1,5x para 4,5x; o objetivo de take profit aumenta de 3% para 10%. -

Cálculo dinâmico de indicadores:

- RSI-SMA adaptativo: Calcula o valor do RSI e a sua SMA utilizando períodos otimizados.

- Filtro inteligente de volume: Ajusta os requisitos de volume com base no período temporal; gráficos de 1 minuto exigem volume 2 vezes superior à média de 20 períodos, enquanto gráficos mensais exigem apenas 0,5 vezes.

- Confirmação de tendência: Utiliza o cruzamento de uma EMA rápida com uma EMA lenta para confirmar a tendência de alta, assegurando negociações na direção da tendência.

-

Condições de entrada:

- O RSI cruza acima da sua SMA.

- O volume é superior ao limiar dinâmico.

- Confirmação de tendência de alta (EMA rápida > EMA lenta).

- Preço de fecho superior ao preço de abertura (candle de alta).

- Preço de fecho ultrapassa o máximo de 5 períodos.

-

Condições de saída:

- O RSI cruza abaixo da sua SMA.

- O preço cai abaixo do mínimo de 5 períodos.

-

Gestão de risco:

- Stop loss dinâmico: Baseado em múltiplos do ATR (de 1,5x a 4,5x), adaptando-se às características de volatilidade de diferentes períodos temporais.

- Take profit dinâmico: Define objetivos percentuais entre 3% e 10% a partir do ponto de entrada, aumentando com o período temporal.

Vantagens da Estratégia

Através de uma análise aprofundada da estrutura do código, a estratégia apresenta as seguintes vantagens significativas:

-

Adaptabilidade a todos os períodos temporais: A vantagem mais proeminente é a capacidade da estratégia de se adaptar automaticamente a todos os timeframes, desde 1 minuto até mensal, sem necessidade de intervenção manual no ajuste de parâmetros. Isto resolve o problema comum de desempenho inconsistente das estratégias tradicionais em diferentes períodos.

-

Múltiplos mecanismos de filtro: A estratégia não depende apenas do sinal de cruzamento RSI-SMA; combina também a quebra de preço, confirmação de tendência e verificação de volume, reduzindo significativamente os sinais falsos.

-

Gestão dinâmica de risco: Os níveis de stop loss e take profit ajustam-se automaticamente com o período temporal e a volatilidade do mercado. Períodos mais longos definem stops mais amplos e targets de lucro maiores, o que está alinhado com o comportamento da volatilidade.

-

Visualização automática: O código inclui elementos visuais claros, como marcadores de compra, linhas de stop loss e linhas de take profit, ajudando os traders a compreender intuitivamente a lógica da negociação.

-

Baixa complexidade do código: Apesar da sua funcionalidade poderosa, a estrutura do código é clara, as secções estão bem definidas, a lógica é concisa, facilitando a manutenção e otimizações futuras.

Riscos da Estratégia

Embora a estratégia seja bem concebida, existem os seguintes riscos potenciais:

-

Risco de sobreajuste na otimização de parâmetros: Embora a estratégia defina parâmetros otimizados para diferentes períodos temporais, estes podem ter sido otimizados com base em dados históricos, incorrendo em risco de sobreajuste. A solução passa por realizar backtests em múltiplos ciclos de mercado (mercado em alta, em baixa, lateral) e em diferentes instrumentos.

-

Risco de reversão rápida da tendência: Em mercados de elevada volatilidade, o preço pode reverter rapidamente após a ativação do sinal de entrada, levando ao acionamento do stop loss. Recomenda-se suspender a estratégia durante períodos de volatilidade extrema (como antes e depois de grandes eventos económicos) ou adicionar condições de filtro extra.

-

Risco de volume anómalo: A estratégia depende do volume como filtro, mas em certas condições de mercado (como falta de liquidez) podem ocorrer flutuações anómalas de volume, afetando a qualidade do sinal. Pode considerar-se a adição de indicadores de volume relativo ou análise de acumulação/distribuição para melhorar o filtro.

-

Limitação do take profit percentual fixo: Utilizar um take profit percentual fixo pode levar a saídas prematuras em tendências fortes, perdendo lucros maiores. Considere implementar saídas graduais ou ajustar dinamicamente o take profit com base na força da tendência.

-

Confusão na mudança de período temporal: Alterar o período temporal durante a execução da estratégia pode causar mudanças bruscas nos parâmetros, afetando a gestão de risco das posições abertas. Recomenda-se fechar todas as posições antes de alterar o período temporal.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes áreas:

-

Adicionar indicador de momento adaptativo: Incorporar indicadores de momento como MACD ou OBV no sistema RSI-SMA como confirmação adicional, especialmente em negociações de longo prazo, melhorando a qualidade do sinal. A justificação é que os indicadores de momento capturam melhor a persistência e força da tendência.

-

Mecanismo de classificação do estado do mercado: Introduzir um mecanismo de classificação automática do estado do mercado (intervalo/tendência), ajustando a preferência da estratégia com base na volatilidade e parâmetros direcionais. Isto reduziria a frequência de negociação em mercados laterais e aumentaria o tempo de permanência em mercados de tendência.

-

Otimização dinâmica do stop loss: Atualmente, o stop loss baseia-se num múltiplo fixo do ATR. Considere ajustar dinamicamente o stop loss com base em níveis de suporte, resistência ou preços-chave, aumentando a relevância de mercado do stop loss.

-

Filtro temporal intradiário: Para negociações de curto prazo (1 minuto a 1 hora), adicionar um filtro de horário intradiário, evitando os períodos de alta volatilidade 30 minutos antes e depois da abertura e fecho, ou focar-se em janelas de negociação específicas de maior eficiência.

-

Otimização de parâmetros com machine learning: Introduzir um algoritmo simples de machine learning para otimizar dinamicamente os períodos do RSI e da SMA, ajustando automaticamente os parâmetros com base nas condições recentes do mercado, em vez de usar um mapeamento fixo pré-definido.

-

Sistema de ressonância de múltiplos indicadores: Expandir para um sistema de ressonância de múltiplos indicadores, combinando price action, distribuição de volume e análise de estrutura de mercado, aumentando a fiabilidade dos sinais e a resistência a ruídos.

Resumo

O sistema adaptativo de cruzamento dinâmico RSI-SMA em múltiplos períodos temporais é uma estratégia de negociação quantitativa engenhosa, cuja principal característica é adaptar-se automaticamente a qualquer período temporal, desde 1 minuto até mensal, sem necessidade de ajuste manual de parâmetros. A estratégia utiliza o cruzamento do RSI com a sua SMA como sinal central, combinado com múltiplas condições de filtro e gestão dinâmica de risco, alcançando adaptabilidade de negociação em todos os horizontes de tempo.

Esta estratégia é particularmente adequada para traders que precisam alternar flexivelmente entre múltiplos períodos temporais, bem como para analistas quantitativos que desejam construir um sistema de negociação consistente do curto ao longo prazo. Através de ajuste inteligente de parâmetros, cálculo dinâmico de indicadores e condições rigorosas de entrada, a estratégia mantém um desempenho estável em diferentes ambientes de mercado.

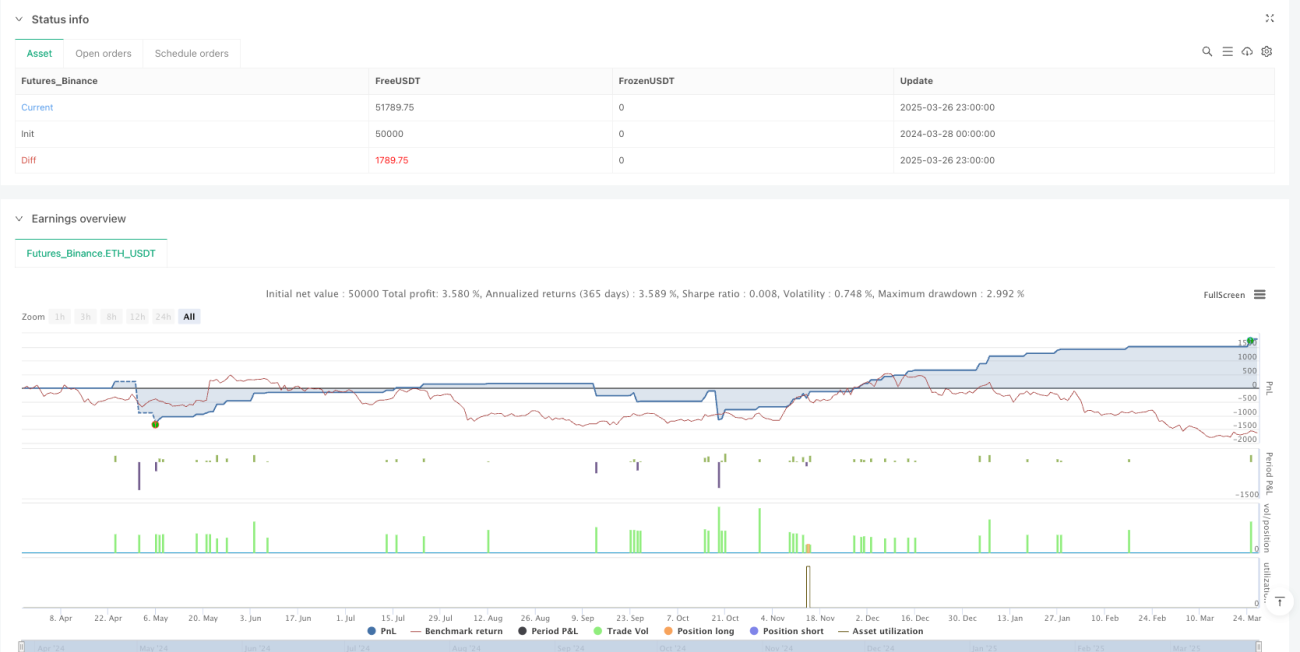

Embora existam riscos como sobreajuste de otimização de parâmetros e reversão rápida da tendência, as direções de otimização propostas neste documento, como a adição de indicadores de momento adaptativos, mecanismos de classificação do estado do mercado e otimização de parâmetros com machine learning, podem melhorar ainda mais a robustez e rentabilidade da estratégia. Na aplicação prática, recomenda-se realizar backtests completos em múltiplos ciclos de mercado e em diferentes instrumentos, incorporando uma simulação de custo de transação de 0,1%, para validar o desempenho da estratégia em condições reais de mercado.

/*backtest

start: 2024-03-28 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe RSI-SMA Strategy [EB]", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄- 1